电厂库存,关于电厂库存的所有信息

-

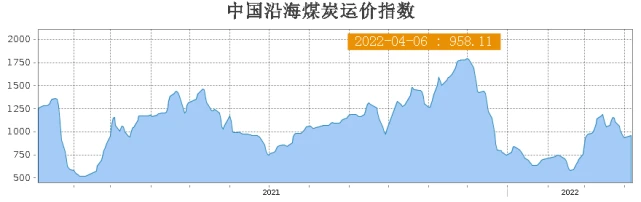

南方高温持续到24日 沿海电厂库存逆势垒库

南方地区本轮高温预计持续到24日,25日起高温范围及强度均出现缩小减弱;且整个夏季,在长协及进口的补充下沿海电厂库存逆势垒库,采购现货

-

【市场博弈】终端电厂库存稳如泰山 旺季去库希望落空

产地方面,在相关政策的严格监管下,优先保障长协煤供应;除供给集团自用外,终端电厂拉运积极。港口现货价格跌至限价区间,大宗商品市场整

-

电厂加快存煤垒库 煤价旺季不旺

上半年尤其二季度,贸易商加快囤煤,电厂也在加快存煤垒库,促使社会库存高企。到了夏季,贸易商纷纷出手卖货,试图赚取利润。但没想到的是

-

市场情绪明显转好 环渤海港口低价抛货现象消失

尽管接货价格并未明显上涨,但市场情绪明显转好,前段时间环渤海港口出现的低价抛货现象消失了。居民空调负荷拉起,叠加近期水电运行一般,

-

全国重点电厂日耗476万吨 存煤可用天数减少近半

今年是上海高温红色预警发布最早的一年,也是上海历史上最早上到40℃的。上一个最早的40℃出现在7月12日,但要追溯到88年前的1934年。今年7

-

七月份电厂库存略有下降 港口煤价高位震荡

七月份,尽管电厂日耗恢复,需求增加;但煤炭市场供应水平将维持高位,各大运煤铁路和港口加快转运效率。七月份,预计市场保持供需平衡态势

-

【行业资讯】六月中下旬煤炭市场将迎供需两旺

下游电厂库存处于相对高位,沿海八省电厂合计存煤突破3000万吨,而日耗却不升反降,降至141万吨;叠加政策调控力度加大,北上拉运积极性减弱

-

沿海八省电厂日耗回升 大秦线集中修如火如荼

疫情形势有明显好转,下游加快复工复产,沿海八省电厂日耗略有回升,终端及非电终端采购需求逐步释放;而大秦线集中修如火如荼,日均发运量

-

沿海六大电厂日耗增加4.5万吨 环渤海港口库存创年内新高

五一过后,随着企业开工率提高,终端电厂日耗开始反弹,沿海八省电厂日耗较五一节期间增加了15万吨,沿海六大电厂日耗合计增加了4 5万吨,

-

环渤海部分港口库存高位 沿海煤市处于复苏阶段

月初处于长协新政策执行节点,部分煤矿进一步调整价格至区间内,但低价对外销售减少,产地各矿价格不一。目前,国内供应稳定,进口依旧受限

-

印尼正式进入斋月 环渤海港口煤价延续下跌态势

印尼正式进入斋月,国内供应水平稍有下降,印尼矿山工人工作时间每天缩短1-2小时,实际影响有限。产地、港口煤价继续延续下跌态势,拉运状

-

市场开启新一轮上涨 电厂库存提高促下游补库预期增长

周初市场观望为主,货盘释放不多,运价整体持稳。但当前电厂日耗稳步回升,进口煤不足,库存进一步减少。上级主管部门要求电厂将库存提高至

-

哈铁煤炭保供运输超3800万吨 34家直供电厂库存479万吨

截至2月6日,中国铁路哈尔滨局集团有限公司已发送煤炭3866万吨。其中,发送电煤2862万吨

-

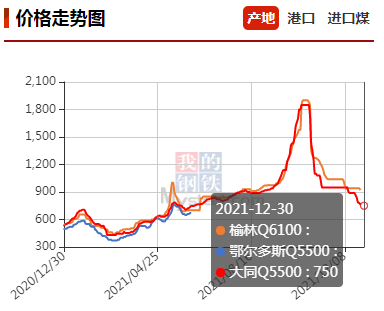

主产地煤矿延续降价趋势 短期港口价格支撑较弱

产地方面,一月大集团外购价格继续下调,主产地煤矿延续降价趋势。12月31日,发改委经济运行调节局发布《关于做好2022年1月份煤炭生产供应

-

ZC2205合约偏弱运行 短期动力煤市场支撑较弱

隔夜ZC2205合约偏弱运行。动力煤市场稳中略偏弱,现货价格连续下跌。主产地部分煤矿已完成今年生产任务加之本月煤管票用尽暂停生产销售,多

-

动力煤港口价格持续下行 电厂库存充足

隔夜ZC2205合约震荡整理。动力煤市场稳中略偏弱,现货价格偏弱运行。内蒙区域,临近年底一些小产能矿大多已经暂停生产,参不保供矿区任务量

-

动力煤市场或供过于求 保供电厂库存高位运行

【现货】截止12月22日,大同5500报价790(-70);朔州5000报价696(-64);榆林6200报价963(-4);榆林5800报价923(-);鄂尔多斯报价5500报762(-60);

-

保供电厂库存高位运行 动力煤市场或供过于求

【现货】截止12月17日,大同5500报价870(周-34);朔州5000报价765(周-32);榆林6200报价960(周-5);榆林5800报价923(周-7);鄂尔多斯报价5500报

-

电厂库存压力明显缓解 市场整体稳中偏弱运行

保供稳价政策显效明显,迎峰度冬前半程,国内煤炭供应燃煤之急明显缓解。此外,外贸补充作用增强。在内外贸供应同时增长的情况下,电厂的库

-

下游电厂库存积累 动力煤供需进一步好转

【现货】截止 11 月 16 日,大同5500 报价 960(-);朔州 5000 报价 835(-15);榆林 6200 报价 1026(-2);榆林 5800 报价 1055(