博弈加剧,“静止”的钢市和“顽强”的钢价,4月份如何演绎……

尽管这一轮来势汹汹,但已经完全没有2020年同期的恐慌,市场对后市乐观预期已经使10合约螺纹近距离接近05合约(一度相差30元左右),是现实太骨感,还是预期太美好?最近市场看多声音较多,宏观政策看多,复工复产看多,唐山停产仍看多,以至于市场一些涨价、挺价的行为此起彼伏。但是从实际成交状况来看,也不值得津津乐道。且不说疫情影响唐山、吉林等地市场一度休市无成交,单从物流这一环节来说,给“产、存、销、用”等各个环节造成了极大不便,已经造成了供需节奏的放缓。这个时候,急着涨价,过犹不及。问题是,价格表象给人一种非常抗跌,有利空因素降不下去,有利好条件就要往上涨的感觉。 钢厂面临的困境 目前吉林省全面静态管控,省内钢厂基本上停产,具体何时复工复产还没有明确的时间表。 河北省唐山市钢厂受到物流运输限制,钢铁原材料无法正常保障,钢材成品也不能正常运出,部分长流程钢厂停产或者减产。因钢坯资源紧张,调坯钢厂大部分停工停产。 邯郸市钢厂生产基本正常进行,原料运输车司机持48小时核酸检测报告可以进厂送货,由于下游用钢减少,订单少于去年同期。 江苏省南京市钢厂受疫情影响较大,其他城市钢厂也有不同程度的影响。江苏是我国优特钢的重要生产基地,因物流受限和钢厂减产,导致近期国内优特钢价格有所上涨。 山东省大部分钢厂恢复正常生产,下游用钢企业进货增多,但钢厂订单还是低于去年三月份,放量还需时日。 广东省粤北地区部分钢厂对珠三角的供应大幅减少,对深圳和东莞钢材销售基本停滞。目前上述两座城市逐步解封,预计下周开始钢厂供应也会逐步正常。 辽宁省的大型钢厂因东北用钢需求大幅减少,主动减产,预计此轮疫情受到影响最大的就是东北地区的钢厂,供销两端都严重受到压制。 上海、福建、浙江和安徽的大部分钢厂生产正常,订单减少,物流运输同样处于紧张状态,下游用钢需求停滞。 目前吉林省全面静态管控,省内钢厂基本上停产,具体何时复工复产还没有明确的时间表。 河北省唐山市钢厂受到物流运输限制,钢铁原材料无法正常保障,钢材成品也不能正常运出,部分长流程钢厂停产或者减产。因钢坯资源紧张,调坯钢厂大部分停工停产。 邯郸市钢厂生产基本正常进行,原料运输车司机持48小时核酸检测报告可以进厂送货,由于下游用钢减少,订单少于去年同期。 江苏省南京市钢厂受疫情影响较大,其他城市钢厂也有不同程度的影响。江苏是我国优特钢的重要生产基地,因物流受限和钢厂减产,导致近期国内优特钢价格有所上涨。 山东省大部分钢厂恢复正常生产,下游用钢企业进货增多,但钢厂订单还是低于去年三月份,放量还需时日。 广东省粤北地区部分钢厂对珠三角的供应大幅减少,对深圳和东莞钢材销售基本停滞。目前上述两座城市逐步解封,预计下周开始钢厂供应也会逐步正常。 辽宁省的大型钢厂因东北用钢需求大幅减少,主动减产,预计此轮疫情受到影响最大的就是东北地区的钢厂,供销两端都严重受到压制。 上海、福建、浙江和安徽的大部分钢厂生产正常,订单减少,物流运输同样处于紧张状态,下游用钢需求停滞。 钢市矛盾与逻辑 当前国内钢材市场最大的困境在于,一是下游建筑工地和制造业企业的钢材采购大幅下降;二是物流运输影响大,钢厂的钢材运不进来,销售的钢材也运不出去。 据不完全统计,国内钢材市场处于“半停滞”状态的地级以上城市约60个。影响较大的城市有长春、吉林、唐山、沈阳、上海、南京、苏州、南昌、东莞、深圳等。 对比2020年春季新冠疫情期间的钢材市场运行情况,我们发现三个不同的现象: 其一是钢贸商的心态普遍趋于平淡,他们对国家完全控制疫情充满信心。 其二是今年的钢材需求下降的幅度很大,2020年尽管疫情严重,但房地产赶工项目多,钢材市场依然车水马龙,而今年的钢材市场,却是一派门庭冷落的景象。 其三是2020年新冠疫情爆发后,钢材价格直线跳水,不到一个月螺纹钢均价从3800元/吨跌到3500元/吨附近,跌幅达7.8%,而今年的情况恰恰相反,三月份螺纹钢均价竟然涨了7.8%。 久战下的对抗影响,同时国内面临稳增长、控价格和防疫的矛盾,而钢市本身也面临疫情下供需两弱,资源错配的矛盾。就价格本身而言,国际大宗价格高企,远高于中国国内的现实会持续很长时间,内价已经成为低洼地。这带来两个问题:一是出口增长,二是市场缺乏信心去做空。目前热卷05就处于卖盘面不如出口的尴尬境地,而螺纹远期10和近期05,也反映了对远期和近期的强弱预期,卷螺套利和5-10套利已经非常不错。 4月份到了比较关键的阶段。从春节后钢市尽管有涨跌行情,实际从现货来说波动不大,多数在100-300幅度之内。马上进入4月份,如果需求加速启动,则即便在低库存和适当增产的情况下,仍有望走出供需两旺的上涨行情。如果需求平平,则3月份疫情下积累的美好预期,恐仍对行情形成负反馈。外部在于出口因素,只要出口增加,可对冲需求差一点成份。因此,内观内需,外观出口。市场的逻辑线条应该从俄乌战争——疫情防控——供需恢复的主线上来。 中钢网资讯研究院高级分析师张豪表示,由于本周市场震荡上行,市场供需两弱,多空博弈焦灼,整体上涨幅度不大,热卷相对表现强劲。回顾即将结束的2022年一季度钢材市场,钢材行业有了明显的走势分化,从需求端来看,制造业保持增长。分行业来看,建筑业中房地产行业主要指标同比下降或增速回落,新房屋销售量和销售价格普遍走低,而基建发力明显,新开工项目数量爆发式增长,资金与项目持续涌进基建领域;制造业在国家多项政策扶植下,实现总体平稳增长,尤其在机械、汽车、家电、造船领域增速明显。预计本周钢价平稳上行。 面对疫情的影响,银四还有多大的潜力?还值得期待吗?房地产疲软,需求从哪里来?更多热点资讯,请关注3月29日下午三点,2022年四月份行情直播会,中钢网资讯研究院高级分析师张豪,晋城市金属材料有限公司董事长郭拥军,原河北普阳钢铁副总王建安,围绕着“市场钢材需求方向解析”、“当下政策的影响”、“影响钢价热点话题”、“4月份钢价走势预测”等热点话题鞭辟入里、层层分析。 截止目前,中钢网钢铁行业分析直播会每期数万人在线观看,行业专家、中钢网分析师、钢企老板纷纷上阵,为中钢网粉丝全方位解疑答惑!3月29日下午三点,4月行情直播会,不见不散!

关键词:

相关推荐

-

妇联贷款是什么?妇联贷款申请需要准备哪些资料?

妇联贷款是什么?妇联贷款申请需要准备哪些资料? -

中信银行信用卡积分兑换:网上银行兑换礼品有哪些?

中信银行信用卡积分兑换:网上银行兑换礼品有哪些? -

我国有几个银行可以发行货币?我国货币包含哪几种?

我国有几个银行可以发行货币?我国货币包含哪几种? -

办理5万额度信用卡需要满足哪些条件?5万额度信用卡

办理5万额度信用卡需要满足哪些条件?5万额度信用卡 -

什么是主动型基金?主动型基金的优缺点分别有哪些?

什么是主动型基金?主动型基金的优缺点分别有哪些? -

基金评级是什么意思?基金按标准可以划分为哪几类?

基金评级是什么意思?基金按标准可以划分为哪几类? -

什么是封闭式基金折价?封闭式基金的折价现象有哪些

什么是封闭式基金折价?封闭式基金的折价现象有哪些 -

基金赎回时间怎么算?基金赎回方式有哪些?

基金赎回时间怎么算?基金赎回方式有哪些? -

ISM制造业指数是什么意思?ISM制造业指数的意义有哪

ISM制造业指数是什么意思?ISM制造业指数的意义有哪 -

“竹林七贤”嵇康为什么打铁?嵇康打铁故事缘由是什

“竹林七贤”嵇康为什么打铁?嵇康打铁故事缘由是什 -

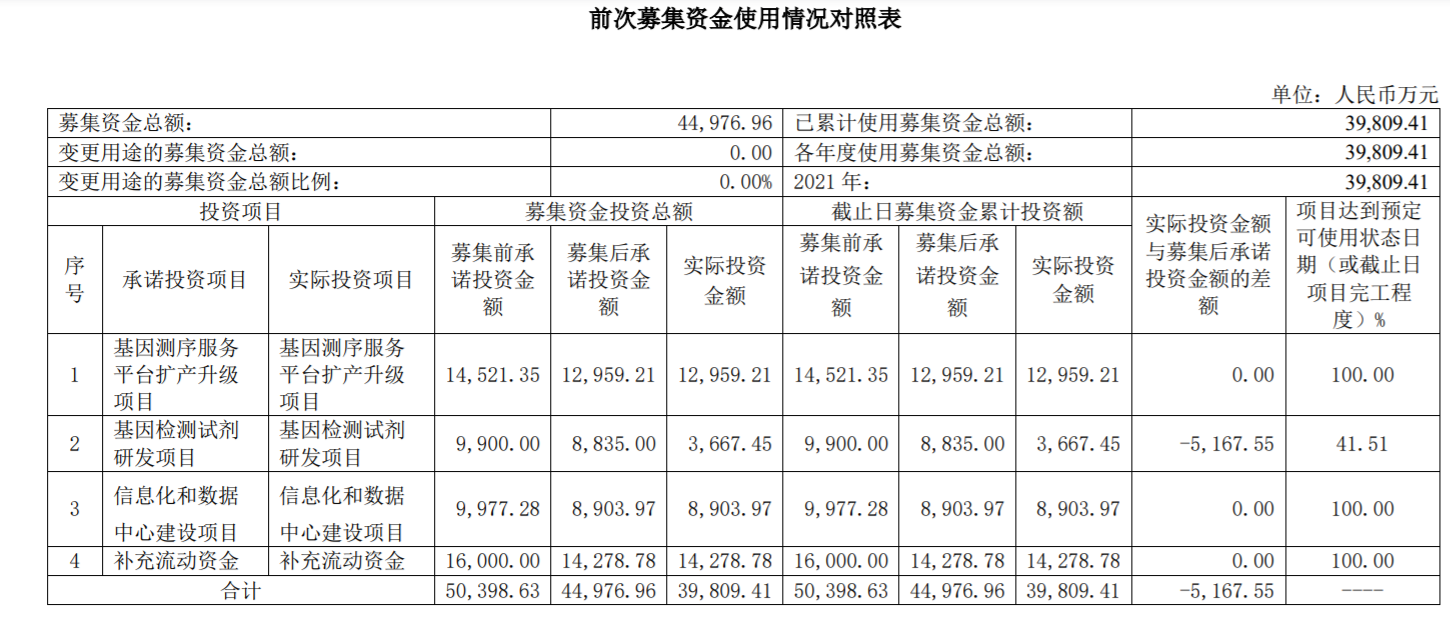

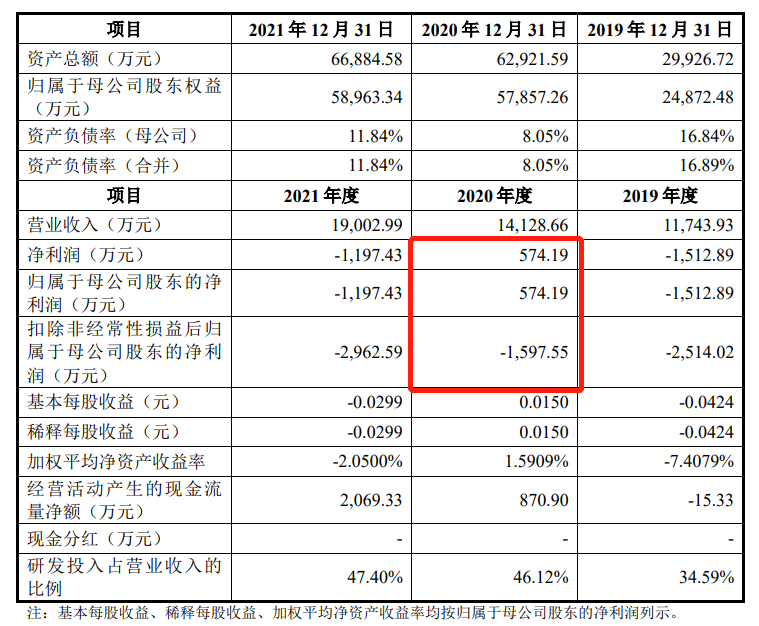

上市不满一年拟募资逾20亿元 诺禾致源股价高位跌幅

上市不满一年拟募资逾20亿元 诺禾致源股价高位跌幅 -

微创电生理科创板上会在即 科创板IPO申请将获审核

微创电生理科创板上会在即 科创板IPO申请将获审核 -

太美科技回复科创板IPO首轮问询,上交所关注21个大

太美科技回复科创板IPO首轮问询,上交所关注21个大 -

A股上市公司生益电子发布2021年全年业绩 盈利同比

A股上市公司生益电子发布2021年全年业绩 盈利同比 -

国家能源局:部分煤矿发运受阻 高价煤种多有回调

国家能源局:部分煤矿发运受阻 高价煤种多有回调 -

钢招空窗期锰硅价格回调 硅铁需求持续释放

钢招空窗期锰硅价格回调 硅铁需求持续释放

热点图集

-

停发!无法派送!疫情下的快递还要等多久?

停发!无法派送!疫情下的快递还要等多久? -

28日热卷期货收盘5304涨1.3%

28日热卷期货收盘5304涨1.3% - 兰格研究:稳增长渐发力 投资钢需可期

-

恒康科技联合方所书店突破线下运营,创新搭建智慧零

恒康科技联合方所书店突破线下运营,创新搭建智慧零 -

再添三家!极飞科技等科创板IPO按“暂停键”

再添三家!极飞科技等科创板IPO按“暂停键” -

最高罚款480万! 农业银行及相关责任人频收罚单

最高罚款480万! 农业银行及相关责任人频收罚单 - 28日焦炭期货收盘3718涨0.87%

- 钱坤投资:结构性的市场环境 情绪分化与退潮挡不住

-

中投国金推动企业发展献力社会共驭美好未来

中投国金推动企业发展献力社会共驭美好未来 -

Soul App持续升级风控机制 保障用户社交安全

Soul App持续升级风控机制 保障用户社交安全 -

平安证券恐被暂停保荐机构资格三个月 投行业务收入

平安证券恐被暂停保荐机构资格三个月 投行业务收入 - 印度油价现在多少钱一升?2022价格为什么上涨这么高

-

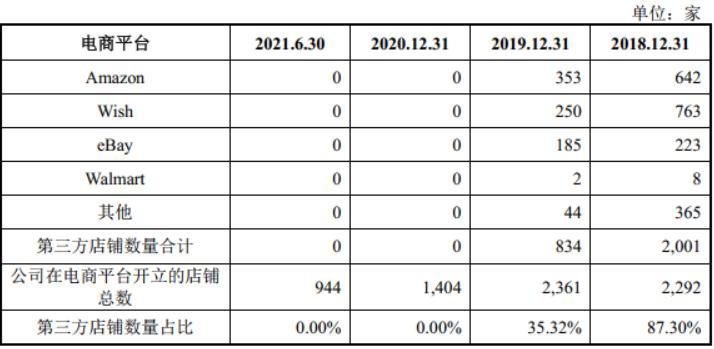

赛维时代拟募资6.22亿元登陆创业板 第三方店铺数锐减

赛维时代拟募资6.22亿元登陆创业板 第三方店铺数锐减 - 湘财证券:谁是今天盘中惊魂的罪魁祸首?

- 在小店邦的金融助力下,很多小店店主顺利渡过难关

- 快讯:28日重庆冷轧价格涨10元