库存累积,关于库存累积的所有信息

-

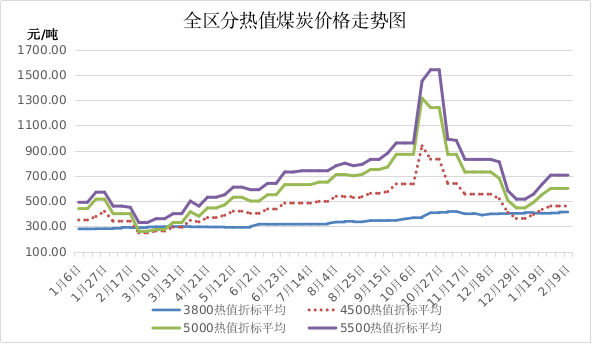

天然气价格稳中小幅波动 节后动力煤产量快速回升

据各盟市上报的能源价格监测数据显示,2022年2月第二周(2月9日),全区(内蒙古自治区,下同)动力煤价格稳定,焦炭价格下降,天然气价格稳中

-

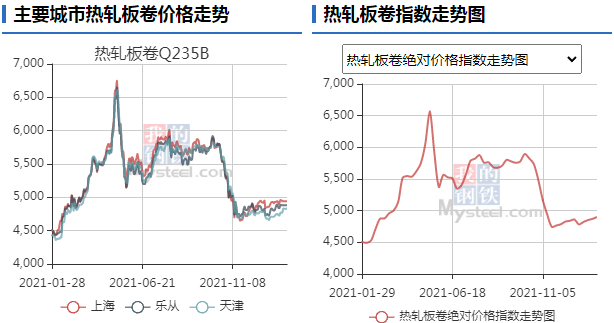

螺纹钢价格普遍上涨 钢材库存累积速度加快

2月7日,期螺2205合约早盘强势上涨,午收4868涨2 18%;期卷2205合约早盘强势上涨,午收4989涨2 21%。2月7日,铁矿石2205合约早盘强势上涨,

-

螺纹钢库存加速累积 上海热卷价格维稳运行

核心观点:春节临近,螺纹库存加速累积,继续震荡运行。主要逻辑:①建材产量和消费均低于去年同期,本周螺纹产量和消费环比均继续下降,库

-

螺纹钢消费下降库存累积 建议05合约多单轻仓持有

核心观点:现货窄幅波动,关注LPR利率变动,期螺震荡运行。主要逻辑:①建材产量和消费均低于去年同期,上周螺纹产量增加,消费环比下降,

-

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

1月17日,国内钢材市场多数小跌,唐山普方坯出厂价跌20报4360元 吨。周末唐山钢市飘绿,今日黑色期货大跌,市场情绪由多转空,随着工程施工

-

钢材消费同比下降 电炉利润较低库存持续累积

核心观点:电炉利润较低库存继续累积,期螺震荡偏强运行。主要逻辑:①建材产量和消费均低于去年同期,本周螺纹产量增加,消费环比下降,库

-

冬储库存累积进度缓慢 站上4600元/吨关口的螺纹还能向上走多远?

伴随着冬储逐步推进,国内钢材价格时隔两个月再度站上了4600元 吨关口。

-

螺纹产量和消费环比增加 库存小幅累积

核心观点:现货弱期货强 基差持续收缩,期螺震荡运行。主要逻辑:①建材产量和消费均低于去年同期,上周螺纹产量和消费环比均增加,库存小

-

钢铁行业综合能耗降低2% 钢材震荡偏强运行

核心观点:周末钢坯上涨20河南、山西等地冬储量大超去年,震荡偏强运行。主要逻辑:①建材产量和消费均低于去年同期,上周螺纹产量和消费环

-

锰硅主产区供应宽松 库存持续累积

锰硅方面,上游港口锰矿近期询盘和成交转好,但价格稳定,天津港锰矿澳块报43 5元 吨度,南非半碳酸34 5元 吨度。目前,河钢集团发布1-2月

-

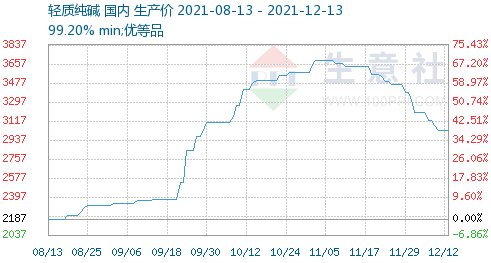

原燃料价格回落 纯碱供应提升致库存累积

当前纯碱生产利润较高,近期安排的检修计划较少,纯碱企业维持高开工率的动力较强。但12月下旬个别碱厂可能退出生产,届时开工率和产量有望

-

纺织企业棉花库存累积 棉纺企业备货积极性不高

受成本较高支撑,轧花企业挺价销售,但下游需求不佳,纺织企业棉花库存累积,备货积极性不高。短期需求没有好转迹象,郑棉或振荡盘整。后续

-

焦煤市场供应收紧 焦企焦炭库存累积

受电煤保供影响,焦煤市场供应稍有收紧,且个别地区部分煤矿受政府下达储库任务影响,暂停对部分用户发运,叠加国庆小长假将近,山西地区部

-

港口库存累积缓慢 动力煤盘面偏强震荡

产地方面,内蒙古地区,临近月底因煤管票限制,部分煤矿开始停产,价格止跌企稳;陕西地区,受前期安全事故影响,安监力度有所加强,产量小

-

港口库存累积缓慢 动力煤盘面维持震荡

产地方面,内蒙古地区,进入下旬因煤管票限制,部分煤矿开始停产,价格维持高位运行;陕西地区,由于前期价格小幅下降,销售情况有所好转,

-

主产区煤价持续下跌 煤矿站台库存累积

市场煤价格延续弱势下行。主产区煤价持续下跌,除部分小矿放假外,大部分煤矿响应就地过年号召春节不放假;而市场买涨不买跌情绪蔓延,下游

-

产地煤价下跌不易 港口库存累积尚需时日

从上游供应、发运成本,以及下游需求、进口煤限制等方面综合分析,港口市场煤价格降至600元 吨以下的黄色区间难度不小,降至570元 吨的绿色

-

库存累积明显 黑色系阶段性顶部已形成?

自8月初开始,黑色系品种整体进入回落态势,阶段性顶部已经形成。而铁矿石由于海外四大矿山加速回补年内缺口,将面临供应宽松的窘境。库存