铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

1月17日,国内钢材市场多数小跌,唐山普方坯出厂价跌20报4360元/吨。周末唐山钢市飘绿,今日黑色期货大跌,市场情绪由多转空,随着工程施工人员返乡,需求量进一步萎缩。

17日,期螺主力大幅下跌,收盘价4553跌2.04%,DIF向下靠拢DEA,RSI三线指标位于52-57,处于布林带中轨与上轨之间运行。

17日,国内仅1家钢厂上调建筑钢材出厂价10元/吨。

钢材现货市场

建筑钢材:1月17日,全国31个主要城市20mm三级抗震螺纹钢均价4783元/吨,较上个交易日持平。由于期螺大幅下跌,现货市场交投氛围冷清,终端采购较差。短期来看,上周在期螺带动下,现货价格已较前期低位有明显反弹。尽管钢厂成本对于价格有较强支撑,但需求放缓、库存回升对于市场情绪仍有一定影响。同时受疫情影响,多数地区部分工程施工人员已提前返乡,市场需求还将进一步下滑。综合来看,预计18日国内建筑钢材价格或将主流平稳。

热轧板卷:1月17日,全国24个主要城市4.75mm热轧板卷均价4845元/吨,较上个交易日下跌19元/吨。近期连续的政策利好基本消化完毕,黑色系整体上涨动力衰竭,同时实际终端需求表现偏弱,加上大部分钢企贸易冬储意愿不强,价格缺乏上涨动力。因此,预计18日热轧板卷市场价格或将震荡向下运行。

冷轧板卷:1月17日,全国24个主要城市1.0mm冷卷均价5450元/吨,较上个交易日下跌11元/吨。据贸易商反馈,随着春节临近,部分下游采购整体呈现下滑态势,市场交投情绪较弱,少部分地区库存高的商户暗降出货,兑现情绪渐浓,维持出货为主。下游方面,多按需采购,备货意愿不高。预计18日国内冷轧现货价格多窄幅震荡偏弱运行。

中厚板:1月17日,全国24个主要城市20mm普板均价5025元/吨,较上个交易日下跌10元/吨。供应层面看,近期中板产量波动区间较小,但考虑到临近春节,下旬开始,部分钢厂将开始进入集中检修期,预计节前产量有下降空间。流通环节看,由于中板价格目前已经被打压到一个相对安全的价位,叠加中板厂利润出现明显收窄,后期将调整生产计划,未来普板产量将有下降,故上周部分贸易商已经开始低位陆续建仓。需求方面,多数下游企业以及部分仓储物流企业本周开始陆续放假,对于原料的采购也会放缓,预计年前需求会继续呈现惯性下滑的趋势。综合预计,18日中厚板价格维稳运行。

原材料现货市场

进口矿:1月17日,山东地区进口铁矿石现货价格震荡偏弱运行,市场交投情绪偏弱,钢厂询盘冷清,市场成交寥寥。截止发稿,市场部分成交:日照港:超特粉510元/吨成交上午;青岛港:卡粉1040元/吨成交转水。

焦炭:1月17日,焦炭市场暂稳运行,四轮焦炭累计提涨700-720元/吨,现第四轮提涨除部分小钢厂库存低位已接受,主流钢厂暂无回应。焦企方面,焦企开工小幅提升,焦企厂内多无库存,出货顺畅。钢厂方面,目前钢厂基本正常生产,钢厂对于第四轮提涨情绪不高,加上冬奥会政策暂未出台,限产预期减弱,节前仍有补库需求,采购比较积极。预计短期内焦炭市场继续稳中偏强运行,后期需继续关注环保政策、冬奥会、原料成本对焦炭价格的影响。

废钢:1月17日,全国45个主要市场废钢平均价3168元/吨,较上一交易日价格涨2元/吨。具体来看,由于春节假期降至,部分加工场地开始停工放假,对于毛料加工降低,叠加市场资源持续紧缺,导致钢厂整体到货不及预期。另外,冬奥会临近,限产逐步加强,华北地区废钢需求将进一步降低,因此后续废钢价格上涨有限。综上所述,预计近期废钢价格或稳中偏弱运行。

钢市供需情况

钢铁方面:2021年1-12月份,中国粗钢产量103279万吨,同比下降3.0%。12月份,中国粗钢日均产量278.0万吨,环比增长20.3%。由于电炉厂亏损减产,预计1月份粗钢日产环比下降。

下游方面:2021年12月份房地产市场继续降温,商品房销售面积同比下降15.6%,房地产投资同比下降13.9%,同时基建、制造业投资增速也在放缓。

综合来看,国内经济下行压力加大,以及临近春节下游工地陆续停工等因素,导致市场情绪偏弱,钢材实际需求进一步下降,库存累积速度或加快,短期钢价或震荡偏弱。

相关推荐

- 铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

-

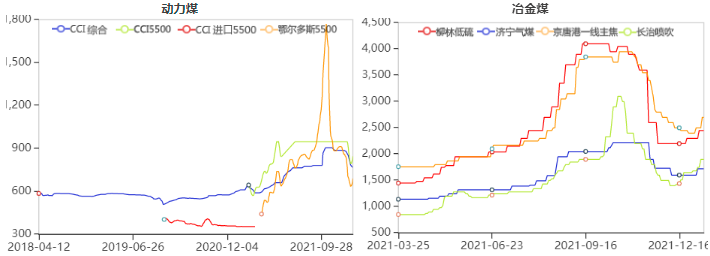

动力煤现货价格持稳运行 北方港口市场情绪转弱

动力煤现货价格持稳运行 北方港口市场情绪转弱 -

上游铜矿供应呈增长趋势 预计铜价上行动能减弱

上游铜矿供应呈增长趋势 预计铜价上行动能减弱 -

螺纹钢周表观消费环比下降 库存累度幅度持续扩大

螺纹钢周表观消费环比下降 库存累度幅度持续扩大 -

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

煤炭主产区价格延续涨势 动力煤观望为主

煤炭主产区价格延续涨势 动力煤观望为主 -

炉料期现货价格走高 螺纹钢期价延续反弹

炉料期现货价格走高 螺纹钢期价延续反弹 -

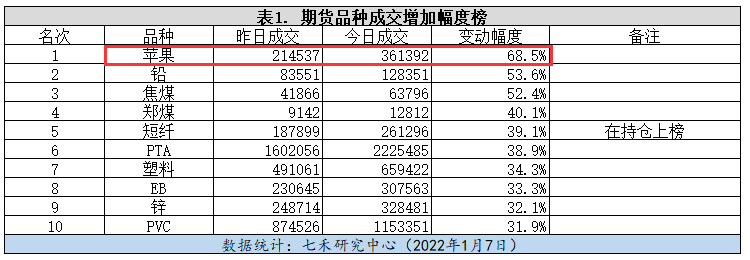

苹果期货市场价格强势反弹 优果产量下降

苹果期货市场价格强势反弹 优果产量下降 -

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高 -

国际油价涨势明显受阻 产油国产量增幅放缓

国际油价涨势明显受阻 产油国产量增幅放缓 -

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升

热点图集

-

远离湿疹皮炎困扰 海得宝“贻贝提取物”首当其冲

远离湿疹皮炎困扰 海得宝“贻贝提取物”首当其冲 - 铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

-

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6%

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6% -

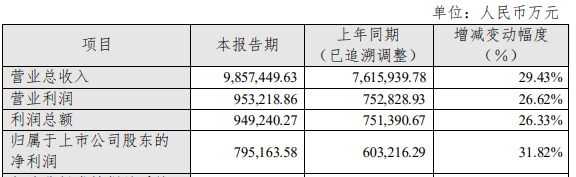

中信特钢发布2021年业绩快报 实现净利润同比增长31.82%

中信特钢发布2021年业绩快报 实现净利润同比增长31.82% -

开年捷报!瑞尔集团斩获2021新经济年度巅峰榜两项大

开年捷报!瑞尔集团斩获2021新经济年度巅峰榜两项大 -

微观供需双弱格局未改 沪铜价格呈现高位振荡

微观供需双弱格局未改 沪铜价格呈现高位振荡 -

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄 -

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长 -

中广核电力(01816.HK)下属子公司拟开展外汇衍生品交易

中广核电力(01816.HK)下属子公司拟开展外汇衍生品交易 - 美国劳动力短缺一幕:麦当劳被迫减少10%营业时间

- B站回应疑有人上传破解摄像头监控画面:下架并封禁

- 煜盛文化(01859.HK)与中国青年报社订立文创IP开发合

- 中泰证券前首席策略分析师陈龙被抓?中泰证券:已离

-

多重利好共振推动铝价上行 基本面或维持强势

多重利好共振推动铝价上行 基本面或维持强势 - 1月17日中钢网钢市新闻联播,钢铁新鲜事!

- 一场规模达3万亿美元的量化紧缩正在到来?