整体供应,关于整体供应的所有信息

-

螺纹主力合约连收四根阳线 现货整体供应低位

元旦后首周,螺纹主力合约连收四根阳线,时隔近两个月再次站回均线以上。现货整体供应维持低位,部分钢厂资源紧缺局面持续,成材现货小涨,

-

动力煤港口价格持续下行 电厂库存充足

隔夜ZC2205合约震荡整理。动力煤市场稳中略偏弱,现货价格偏弱运行。内蒙区域,临近年底一些小产能矿大多已经暂停生产,参不保供矿区任务量

-

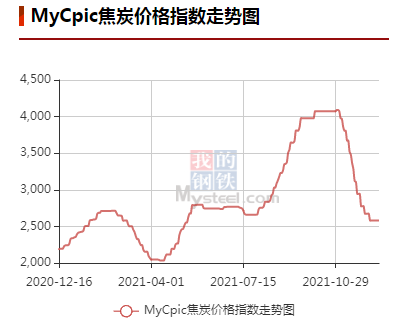

地方煤矿库存继续回落 整体供应端预计会逐步收紧

【现货】12月15日,焦煤2205合约收盘价2036元 吨,主焦(蒙煤)沙河驿仓单成本2360元 吨,期货贴水324元 吨;主焦(山西煤)沙河驿仓单成本2184

-

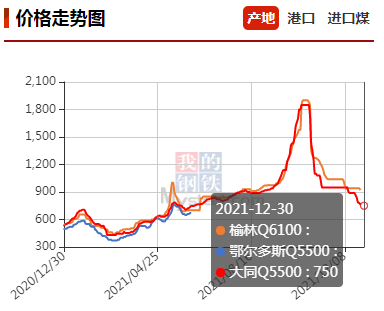

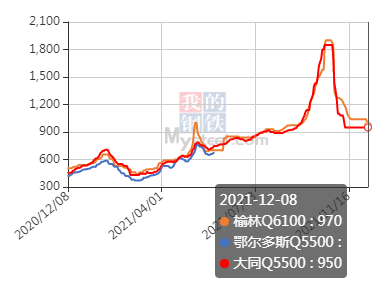

生产企业动力煤库存环比增加 整体供应稳定

【现货】截止12月7日,大同5500报价945(-20);朔州5000报价820(-10);榆林6200报价1001(-19);榆林5800报价982(-22);鄂尔多斯报价5500报价895(

-

进口铁矿港口现货价格上涨 整体供应维持震荡运行

现货方面,昨日进口铁矿港口现货全天价格上涨5-32。青岛港PB粉670涨25,超特粉435涨12;曹妃甸PB粉669涨29,超特粉431涨16;天津港PB粉693涨2

-

乙二醇整体供应下降 化纤产业链上游成本上升

近期,乙二醇企业亏损加剧,开工率难以回升,供应偏紧。而下游聚酯开工负荷上升,乙二醇供需格局改善。亏损加剧乙二醇整体供应下降受全球范

-

陕西地区整体供应偏紧 动力煤盘面大幅调整

产地方面,陕西地区整体供应偏紧,产地煤矿落实增产保供,供应较前期有所增加,但市场煤依然紧张,基本无库存,据了解10月19日起神木所有煤

-

陕西地区整体供应偏紧 动力煤期货大幅调整

产地方面,陕西地区整体供应偏紧,据了解10月19日起神木所有煤种地销价不得超2000元 吨,降价的煤矿近期不许再上调煤价,高卡煤地销价以199

-

现货整体供应偏紧 铁合金盘面偏强运行

锰硅方面,上游锰矿受提振,现天津港锰矿澳块报45元 吨度,半碳酸35元 吨度。当前各地限电、限产政策频发,企业现货供应紧张,多数表示没有

-

产地煤矿整体供应小幅回升 焦煤基本面改善预期较强

【现货】9月27日焦煤2201合约收盘价2854元 吨,主焦(蒙煤)沙河驿仓单成本3950元 吨,期货贴水1096元 吨,贴水比例38 40%;主焦(山西煤)沙河

-

国内产地煤矿整体供应回升 焦煤基本面改善预期较强

【现货】9月24日焦煤2201合约收盘价2800元 吨,主焦(蒙煤)沙河驿仓单成本3950元 吨,期货贴水1150元 吨,贴水比例41 07%;主焦(山西煤)沙河

-

国内豆粕成本端缺乏支撑 整体供应格局偏紧

近期豆粕期货维持低位振荡整理走势,一度反弹至半年线但遇阻回落,下探3450元 吨后弱势企稳。分析人士表示,豆粕期货2201合约应短多长空,

-

煤矿销售供不应求 动力煤整体供应偏紧

【现货】截止8月30日,CCI5500报947,周环比持平,CCI5000报875,周环比持平。产地方面,大同5500报价915(+7);朔州5000报价803(+5);榆林620

-

产地整体供应偏紧 动力煤短期观望为主

【现货】截止6月16日,大同5500报价770(+5);朔州5000报价670(+4);榆林6200报价784(+39);榆林5800报价745(+36);鄂尔多斯报价5500报价728(+12

-

焦煤整体供应偏紧 贸易商投机需求减弱

近期主产地环保检查严格执行,超产煤矿仍受限制,且进口量仍偏少,焦煤整体供应依旧偏紧,然市场成交转弱,原煤库存开始积累,且焦企需求下

-

煤矿整体供应偏紧 煤价上涨暂时受阻

产地方面,煤矿按照核定产能生产,整体供应偏紧,水泥、化工等行业需求积极,受港口涨势趋缓影响,贸易商观望增多,部分高价煤矿出货转差,

-

资源紧缺、需求回升 煤炭市场整体供应趋紧

随着北方地区陆续进入供暖季,煤炭、天然气冬季保供也进入了关键时期。,国民经济发展的持续复苏,制造业总体持续回暖,国内煤炭市场需求逐

-

整体供应偏紧 煤价将继续保持坚挺

受煤矿安全检查、停产限票、煤矿查腐,叠加下游采购需求趋好影响,陕蒙地区矿区产销仍然偏紧,产地煤价延续小涨走势;晋北地区煤矿地销情况

-

焦煤整体供应将持续增加 价格仍会承压运行

近期煤矿整体生产积极性较低,但供应上仍较为宽松,焦煤市场价格延续弱势运行,山西临汾、长治地区部分煤矿低硫焦煤价格报价1270元 吨左右