地方煤矿库存继续回落 整体供应端预计会逐步收紧

来源:广发期货 • 2021-12-16 16:47:15

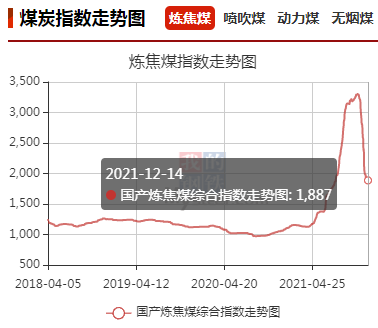

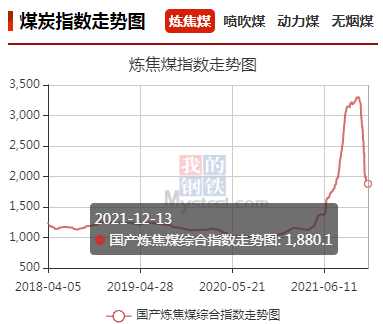

【现货】12月15日,焦煤2205合约收盘价2036元/吨,主焦(蒙煤)沙河驿仓单成本2360元/吨,期货贴水324元/吨;主焦(山西煤)沙河驿仓单成本2184元/吨,期货贴水148元/吨。煤矿各品种煤价均开始出现不同程度上涨,整体涨幅100-200元/吨,线上竞拍活跃度也出现广发期货早评了明显提升,基本无流拍现象且溢价幅度较大。

【供给】山西受安全、超产检查趋严等因素影响,且部分煤矿全年任务即将完成也开始限产检修,供应端受限。

【需求】截止12月10日,247家钢厂焦炭产能利用率86.4%,环比下降0.87%,247家钢厂焦炭日均产量46.08万吨,环比下降0.46万吨。截止12月10日,全样本焦化厂焦炭日均产量58.44万吨,环比增加0.49万吨。焦炭利润逐步修复,部分焦企开始适量提产,且春节临近,焦企对库存低位的煤种加快补库,炼焦煤需求好转。

【库存】截止12月10日,全样本独立焦企焦煤库存1150.87万吨,环比上涨27.37万吨。247家钢厂产焦煤库存971.98万吨,环比上升72.93万吨。随着下游补库积极性增加,地方煤矿库存继续回落,降库幅度有所扩大。

【观点】国内煤炭因超产或安全问题有不同程度减产情况,整体供应端预计会逐步收紧,叠加下游冬储补库,需求好转,煤矿涨价范围扩大,盘面仍以逢低多为主。

相关推荐

- 地方煤矿库存继续回落 整体供应端预计会逐步收紧

-

煤矿销售整体较差 动力煤市场看空预期浓厚

煤矿销售整体较差 动力煤市场看空预期浓厚 -

螺纹钢周产量环比小降 表观消费周环比下降

螺纹钢周产量环比小降 表观消费周环比下降 -

煤矿涨价范围扩大 蒙煤通关维持低位运行

煤矿涨价范围扩大 蒙煤通关维持低位运行 -

主产区市场延续弱势 煤矿基本面或供过于求

主产区市场延续弱势 煤矿基本面或供过于求 -

11月国内多项经济数据放缓 钢材焦炭期货走强

11月国内多项经济数据放缓 钢材焦炭期货走强 -

地方煤矿库存继续回落 炼焦煤价格持稳运行

地方煤矿库存继续回落 炼焦煤价格持稳运行 -

部分煤矿价格跌幅较大 动力煤市场看空预期浓厚

部分煤矿价格跌幅较大 动力煤市场看空预期浓厚 -

国内钢材市场价格涨跌互现 黑色期货市场表现强势

国内钢材市场价格涨跌互现 黑色期货市场表现强势 -

终端需求步入淡季 铁矿石盘面窄幅整理

终端需求步入淡季 铁矿石盘面窄幅整理 -

热卷及板材产量影响较大 钢材估值中性偏高

热卷及板材产量影响较大 钢材估值中性偏高 -

截至11月全国共发放网约车驾驶员证386.4万本

截至11月全国共发放网约车驾驶员证386.4万本 -

港口库存持续累库 铁矿石近弱远强格局延续

港口库存持续累库 铁矿石近弱远强格局延续 -

钢厂对焦炭需求好转 支撑焦企持续降库态势

钢厂对焦炭需求好转 支撑焦企持续降库态势 -

焦炭基本面开始好转 焦煤主力合约可逢低试多

焦炭基本面开始好转 焦煤主力合约可逢低试多 -

统计局发布11月数据 CPI环比涨幅回落

统计局发布11月数据 CPI环比涨幅回落

热点图集

- 地方煤矿库存继续回落 整体供应端预计会逐步收紧

- 煤矿销售整体较差 动力煤市场看空预期浓厚

- 螺纹钢周产量环比小降 表观消费周环比下降

-

16日铁矿石期货涨2.75%收盘价673元

16日铁矿石期货涨2.75%收盘价673元 - 16日焦炭期货1.83%收盘价3053元

- 16日焦煤期货涨4.8%收盘价2139.5元

- 快讯:17日上午8时起山东磐金钢管全系列产品统一上

- 快讯:16日福建建筑钢材市场价格全天累涨30元

- 快讯:16日贵阳市场建材价格部分小幅上涨

-

小象米塔∥一起进入“黄宝宝”世界……

小象米塔∥一起进入“黄宝宝”世界…… - 碳中和与创新科技

- 贵州省2021年度拟关闭退出煤矿名单(第五批)公示

- 国家能源局刘亚芳:“十四五”是储能产业发展的难得

- 光大期货:供需有所改善,螺纹钢期货短期高位震荡为

- 【中钢网日报:12月16日行情预判】今日钢价稳中小涨

- 预测:钢价会……