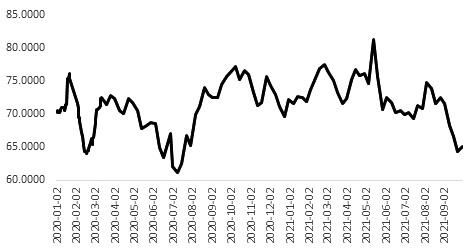

甲醇行业整体陷入亏损 成本支撑坚实

后市宜以偏多的思路操作

受煤炭供应不足的影响,甲醇成本支撑强劲。与此同时,受能耗双控、冬季工业用气受限的影响,甲醇后期供应存在短缺预期。在这种情况下,甲醇价格难有下跌的空间。

虽然甲醇行业整体陷入亏损,但是由于煤炭紧缺,成本居高不下,因此在煤炭供应紧缺没有缓解的大背景下,甲醇涨势难以终止。

成本支撑 甲醇易涨难跌

受供需紧平衡的影响,国内煤炭价格大幅上涨,甲醇成本重心不断上升,这是甲醇期货价格持续上涨的最根本的原因。煤炭供应方面,受澳煤进口限制、国内能耗双控的影响,国内的煤炭供应紧张,近期山西地区遭受强降雨,数十座煤矿停止生产,进一步加剧了供应紧张的问题。煤炭需求方面,随着全球疫情逐步得到控制,各国经济逐步复苏,国内的订单大幅上升,市场的用电需求持续上升。后市来看,随着冬季的到来,供暖需求将上升,目前国内港口煤炭处于历史同期低位。虽然政府引导煤矿保供,但是目前煤炭缺口仍将存在。煤炭价格处于高位对于甲醇的价格产生较为强劲的支撑作用。

负荷下降 市场供应偏紧

由于煤炭价格持续上升,甲醇生产企业的经营状况不佳。截至目前,西北煤制甲醇生产经营状况不佳,即使伴生的LPG价格较高,内蒙古单位煤制亏损仍然高达400元/吨。不仅如此,受能耗双控的影响,西北地区的煤制甲醇和内陆地区的焦炉气制甲醇生产也受到了一定的政策性影响,这使得目前国内甲醇的开工负荷处于65%左右的低位,较去年同期下降10个百分点。后期来看,随着供暖季的到来,工业用气将受到限制,利润丰厚的西南气制甲醇大概率将被迫降负甚至停产,国内甲醇开工负荷存在进一步下降的预期。

面临亏损 下游需求持续低迷

目前,甲醇价格处于高位,但是国内经济整体表现并不理想,下游企业难以将高成本向下传导,目前甲醇下游处于亏损的状态。截至目前,外采甲醇制烯烃亏损接近1700—1800元/吨,煤制烯烃特别是华东地区外采甲醇制烯烃的装置大面积停车,华东地区对于甲醇的需求大幅下降。甲醇传统需求或多或少受到限电和能耗双控的影响,开工负荷整体处于低位。不仅如此,由于甲醇价格处于高位,传统下游除冰醋酸之外,生产经营状况均不佳,大多维持即用即买的采购策略。整体来看,甲醇下游的旺季已近尾声,短期下游企业订单尚可,尚能保障一定的开工负荷。但是目前甲醇下游经营状况不佳,企业采购意愿不强,一旦进入11月的淡季,甲醇的下游消费将难以跟进。

后市预测

受煤炭供应不足的影响,甲醇成本支撑强劲。与此同时,受能耗双控、冬季工业用气受限的影响,甲醇后期供应存在短缺预期。在这种情况下,甲醇价格难有下跌的空间。因此,即使甲醇全产业链生产经营不佳,开工负荷均处于较低水平,但是在煤炭供应短缺没有改变的前提下,甲醇强势的格局就难以动摇,对于甲醇仍将以偏多的思路操作。

相关推荐

- 甲醇行业整体陷入亏损 成本支撑坚实

-

英集芯回复科创板二轮问询 诉讼事项等引关注

英集芯回复科创板二轮问询 诉讼事项等引关注 -

斥资近百万升级域名!励普教育收购lipu.com

斥资近百万升级域名!励普教育收购lipu.com -

长江证券发布半年度业绩预告 净利润同比增长40%-60%

长江证券发布半年度业绩预告 净利润同比增长40%-60% -

江津83个项目开竣工 预计达产后年产值逾300亿元

江津83个项目开竣工 预计达产后年产值逾300亿元 -

东方今典集团董事局主席张泽保:2021年业务要再上新

东方今典集团董事局主席张泽保:2021年业务要再上新 -

郑州市委网信办一行莅临中华网河南频道参观调研

郑州市委网信办一行莅临中华网河南频道参观调研 -

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听 -

融资余额14.17亿元 华东医药融券偿还量55891股

融资余额14.17亿元 华东医药融券偿还量55891股 -

中华网河南联合爱心企业慰问一线交警 致敬高温下的

中华网河南联合爱心企业慰问一线交警 致敬高温下的 -

“情深意‘农’”——中华网河南频道党支部开展第六

“情深意‘农’”——中华网河南频道党支部开展第六 -

以爱之名公益助农 “情深意‘农’——益路华彩统一

以爱之名公益助农 “情深意‘农’——益路华彩统一 -

郑州高新区新联会协办第六届益路华彩系列公益活动

郑州高新区新联会协办第六届益路华彩系列公益活动

热点图集

- 甲醇行业整体陷入亏损 成本支撑坚实

-

2021年9月家电线上市场总结-网

2021年9月家电线上市场总结-网 - 敦煌市9个新能源项目今天集中开工-网

- 鞍钢股份炼铁总厂五高炉作业区实现高产优质低耗生产

- 统计局解读:2021年9月份cpi和ppi数据资讯

- 邯郸肥乡:11个重点项目开工,总投资41.42亿元

- 第100船!“BISHU MARU”号抵达新奥舟山LNG接收站

- 13日夜盘热卷期货2201:5620低开震荡 今早翻红

- 13日夜盘期螺2201:5423低开震荡 今早盘整

- 多地钢厂限电限产放松 期钢震荡偏强

- 大中矿业发布业绩预增公告 主要产品销售价格大涨

- 铁矿长期供需宽松格局不改 铁水增长空间有限

- 金岭矿业发布前三季业绩预告 净利润同比增长73.52%

- 山西保供安徽省煤炭发运工作全面启动

- 国内钢材市场下跌为主 铁矿石大跌近6%

-

科创解码:XG与AI融合,发现新产业,追寻大拐点

科创解码:XG与AI融合,发现新产业,追寻大拐点