企业所得税弥补亏损明细表怎么填?在哪里查?

企业所得税弥补亏损明细表填写说明:

“年度”:填报公历年度。纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

“当年境内所得额”:第11行填报表A100000第19-20行金额。第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以“-”号填列)。发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

“合并、分立转入的亏损额-可弥补年限10年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过10年亏损弥补年限规定的亏损额。合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

“弥补亏损企业类型”:纳税人根据不同年度情况从《弥补亏损企业类型代码表》中选择相应的代码填入本项。不同类型纳税人的亏损结转年限不同,纳税人选择“一般企业”是指亏损结转年限为5年的纳税人;“符合条件的高新技术企业”“符合条件的科技型中小企业”是指符合《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)等文件规定的,亏损结转年限为10年的纳税人。

“当年亏损额”:填报纳税人各年度可弥补亏损额的合计金额。

“当年待弥补的亏损额”:填报在用本年度(申报所属期年度)所得额弥补亏损前,当年度尚未被弥补的亏损额。

“用本年度所得额弥补的以前年度亏损额-使用境内所得弥补”:第1行至第10行,当第11行第2列本年度(申报所属期年度)的“当年境内所得额”>0时,填报各年度被本年度(申报所属期年度)境内所得依次弥补的亏损额。本列第11行,填报本列第1行至第10行的合计金额,表A100000第21行填报本项金额。

“用本年度所得额弥补的以前年度亏损额-使用境外所得弥补”:第1行至第10行,当纳税人选择用境外所得弥补境内以前年度亏损的,填报各年度被本年度(申报所属期年度)境外所得依次弥补的亏损额。本列第11行,填报本列第1行至第10行的合计金额。

“当年可结转以后年度弥补的亏损额”:第1行至第11行,填报各年度尚未弥补完的且准予结转以后年度弥补的亏损额。本列第12行,填报本列第1行至第11行的合计金额。

相关推荐

- 企业所得税弥补亏损明细表怎么填?在哪里查?

-

私募股权基金是什么意思?投资内容主要包括哪些?

私募股权基金是什么意思?投资内容主要包括哪些? -

广义的流动资金是指什么?流动资金管理要求是什么?

广义的流动资金是指什么?流动资金管理要求是什么? -

皇台酒业披露退市风险提示 预计2021年净利润负值

皇台酒业披露退市风险提示 预计2021年净利润负值 -

绿色椅子是谁执导的?绿色椅子讲了什么样的剧情?

绿色椅子是谁执导的?绿色椅子讲了什么样的剧情? -

山河令演唱会出现了哪些乌龙事件?观众需要注意哪些

山河令演唱会出现了哪些乌龙事件?观众需要注意哪些 -

电脑桌面时钟有哪些功能?桌面时钟在电脑哪个位置?

电脑桌面时钟有哪些功能?桌面时钟在电脑哪个位置? -

NFT是什么意思?非同质化代币有哪些特性?

NFT是什么意思?非同质化代币有哪些特性? -

期价重心略微抬升 沥青主力2206合约放量减仓

期价重心略微抬升 沥青主力2206合约放量减仓 -

天钢公司1号高炉顺利开炉 开启变革年劳动竞赛序幕

天钢公司1号高炉顺利开炉 开启变革年劳动竞赛序幕 -

开全8个流!沙钢永兴炼钢厂3#连铸机顺利复产

开全8个流!沙钢永兴炼钢厂3#连铸机顺利复产 -

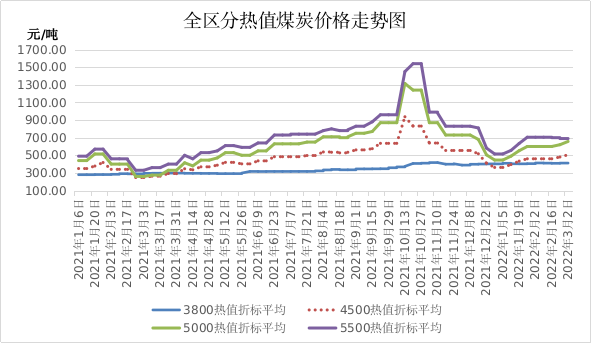

供需两旺!3月第一周蒙古煤炭价格继续小幅上涨

供需两旺!3月第一周蒙古煤炭价格继续小幅上涨 -

严防“地条钢”死灰复燃!无锡深入推进化解钢铁行业

严防“地条钢”死灰复燃!无锡深入推进化解钢铁行业 -

公积金具体有哪些用途?公积金封存后能提取吗?

公积金具体有哪些用途?公积金封存后能提取吗? -

聚合转债价值怎么样?值得抢权配股和申购吗?

聚合转债价值怎么样?值得抢权配股和申购吗? -

农村旧屋拆迁补偿多少钱?不同地方补偿标准一样吗?

农村旧屋拆迁补偿多少钱?不同地方补偿标准一样吗?

热点图集

- 企业所得税弥补亏损明细表怎么填?在哪里查?

- 私募股权基金是什么意思?投资内容主要包括哪些?

-

预测:预计明日钢价还涨?

预测:预计明日钢价还涨? - 洪城环境拟收购鼎元生态100%股权构成的资产重组事项

- 广义的流动资金是指什么?流动资金管理要求是什么?

- 7日期螺收盘5094涨4.36%

- 河北工业发展现状怎么样?2021全年工业数据走势汇总

- Mysteel:加快落地工程机械新技术,探索二手装备出

- 国家能源集团稳扎稳打持续做好能源保供

- 张永利代表:将铁矿石列入西部大开发鼓励类产业目录

- 恒盛能源拟出资1000万元投设禾桦环保,涉足水污染领

- 河北省2021年进出口总值是多少?全年外贸数据一览

- 张永利代表:将铁矿石列入西部大开发鼓励类产业目录

- 唐山:公积金贷款额度提至80万元,二套首付比例降至

- “吃土”了!A股又遇黑周一 网友:已经不敢看账户

- 7日焦炭期货涨7.22%收盘价3847.50元