油厂收购意愿保持良好 有望支撑花生偏强运行

产区余货较少

目前来看,油厂仍有不错的压榨利润,其收购原料花生的意愿将维持,而供应端的减少短期难以改变。因此,供需格局向好有望支撑花生偏强运行。

花生现货价格自3月起稳步上涨,河南驻马店白沙通货米从7500元/吨涨至目前超过8700元/吨,涨幅接近16%。本轮上涨的原因,一方面是油厂在春节过后加大收购力度,产区存货压力减轻;另一方面由于花生种植利润偏低,新季花生面积和产量减少的预期愈发强烈,供需格局转变或支撑花生偏强运行。

油厂收购意愿保持良好

春节过后,由于花生油粕价格较高,压榨利润较好,大部分油厂积极收购。部分机构发布的统计数据显示,截至5月5日,部分规模油厂周度花生采购量约7.9万吨,去年同期为2.8万吨。而规模油厂年度累积收购量(去年9月起)已达145.8万吨,去年同期为119.5万吨,同比增加22%,同时也是近5年来的最高水平。要知道在春节前,本年度油厂累计收购量同比下降了25%以上,而在短短3个月内已远超上一年度水平,可见春节后油厂收购力度之大。

在如此大规模的收购力度下,花生产区农户存货消化较快。据笔者调研了解,目前东北地区农户余货或不足一成,河南和山东地区农户余货也仅在一至两成。另外,据部分进口商反映,由于前期国内花生价格偏弱,今年进口花生的意愿明显减弱,原本3—5月是进口非洲米集中到港的阶段,但是今年同期进口量或仅有去年的一半,变相增添了国产米的需求。产区余货较少叠加油厂维持开放的收购意愿,较多贸易商也逐渐加大采购囤货量,市场氛围乐观,信心提升。

新季种植面积预期下降

我国花生种植主要集中在河南、山东、河北及东北地区,播种时间从4月中上旬开始到6月中上旬不等,玉米是其主要竞争作物。从花生本身的价格来看,新季并不具备太大的竞争力。相关数据显示,4月中旬,东北黑山白沙通货米约8400元/吨,去年同期约9300元/吨。不仅如此,今年的花生种植成本,不管是土地费用还是化肥成本等都有不同程度的上涨,种植利润急剧缩减将会打击种植户的积极性。

另外,玉米价格相对去年涨幅明显,无论是俄乌冲突持续还是国家下达保大豆种植的目标,都有利于玉米价格在高位持续运行。目前,花生和玉米的比价已经来到近10年极低的位置,种植玉米相对更具吸引力。笔者了解到,目前河南的春花生基本播种完毕,山东及东北地区仍处于花生播种阶段,但是面积均有缩减的态势。

天气方面,据气象部门预报,近一个月,山东、辽宁等降雨量低于往年同期50%以上,河南则略干于往年;10厘米土壤相对湿度虽然适宜作物生长,但是5厘米墒情较差。未来一周,山东仅预期有微弱的降雨量,辽宁则维持干旱的状况,对花生的播种出苗极其不利,新季花生供应下降的预期愈发强烈。

综合来看,国际上,俄乌冲突已影响至新季乌克兰作物的种植,而几大经济体对俄罗斯出口的制裁短期也难以取消,全球植物油紧平衡格局仍将持续,三大油脂对花生油的价格有一定支撑。就国内而言,油厂目前仍有不错的压榨利润,其收购原料花生的意愿将维持,而供应端的减少难以改变。另外,考虑到农产品对天气的敏感性较强,盘面中期仍然以偏强思路对待。

相关推荐

- 油厂收购意愿保持良好 有望支撑花生偏强运行

-

五险一金要交多少年?五险一金分别交满多少年可以使

五险一金要交多少年?五险一金分别交满多少年可以使 -

有社保记录可以贷款吗?具体的贷款步骤是什么?

有社保记录可以贷款吗?具体的贷款步骤是什么? -

汽车商业险是不是可以不买?汽车商业险和交强险的区

汽车商业险是不是可以不买?汽车商业险和交强险的区 -

支付宝的花呗红包用了要还吗?花呗付款时不需要偿还

支付宝的花呗红包用了要还吗?花呗付款时不需要偿还 -

忘记银行网上登录密码怎么办?网上银行的登陆密码忘

忘记银行网上登录密码怎么办?网上银行的登陆密码忘 -

什么叫贸易顺差和逆差?贸易顺差好还是贸易逆差好?

什么叫贸易顺差和逆差?贸易顺差好还是贸易逆差好? -

零存整取开户是什么意思?零存整取开户可以申请哪些

零存整取开户是什么意思?零存整取开户可以申请哪些 -

怎样查询银行卡余额在手机上?四种方法可以查询

怎样查询银行卡余额在手机上?四种方法可以查询 -

基金的封闭期是怎么回事?新基金封闭期一般多久?

基金的封闭期是怎么回事?新基金封闭期一般多久? -

银行结息是什么意思?银行结息的利息是怎么计算的?

银行结息是什么意思?银行结息的利息是怎么计算的? -

股票市盈率是什么意思?市净率计算公式是什么?

股票市盈率是什么意思?市净率计算公式是什么? -

银行卡丢了怎么补办原卡号?银行卡补办流程是什么?

银行卡丢了怎么补办原卡号?银行卡补办流程是什么? -

什么是头寸交易?外汇交易中的头寸有哪些?

什么是头寸交易?外汇交易中的头寸有哪些? -

信用卡和储蓄卡的区别在哪里?信用卡和储蓄卡可以是

信用卡和储蓄卡的区别在哪里?信用卡和储蓄卡可以是 -

创业板上市条件五条标准是指哪些?注册制创业板上市

创业板上市条件五条标准是指哪些?注册制创业板上市

热点图集

- 油厂收购意愿保持良好 有望支撑花生偏强运行

- 加拿大春油菜新作播种面积减少 菜粕弱势格局难改

-

黑色期货全线上涨 铁矿石焦煤涨超3%

黑色期货全线上涨 铁矿石焦煤涨超3% -

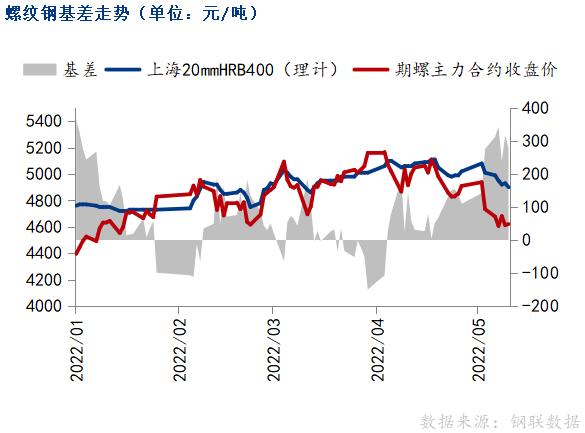

钢价下跌空间有限 预计短期或窄幅震荡运行

钢价下跌空间有限 预计短期或窄幅震荡运行 -

每日的菌打破常规,有效帮助医务人员补充益生菌

每日的菌打破常规,有效帮助医务人员补充益生菌 -

16日早盘建材市场价格暂稳平盘 焦煤期货涨逾3%

16日早盘建材市场价格暂稳平盘 焦煤期货涨逾3% -

沿海电厂日耗下降 港口煤价连续三天小幅回落

沿海电厂日耗下降 港口煤价连续三天小幅回落 -

沿海八省电厂日耗回升 大秦线集中修如火如荼

沿海八省电厂日耗回升 大秦线集中修如火如荼 -

疫情困境下霍普金斯生物获招商启航天使轮融资

疫情困境下霍普金斯生物获招商启航天使轮融资 -

湖南德商汇投资发展有限公司:哪些融资项目投资少赚

湖南德商汇投资发展有限公司:哪些融资项目投资少赚 -

享玩余江!维也纳酒店江西鹰潭余江火车站店开业

享玩余江!维也纳酒店江西鹰潭余江火车站店开业 -

畅游深圳光明!维也纳酒店(深圳光明中山大学校区店)

畅游深圳光明!维也纳酒店(深圳光明中山大学校区店) -

上海管理科学论坛2021系列分论坛第三场成功举办!

上海管理科学论坛2021系列分论坛第三场成功举办! -

畅游晋宁!维也纳酒店云南昆明晋宁永乐店开业

畅游晋宁!维也纳酒店云南昆明晋宁永乐店开业 -

RENJOY HOTEL云居酒店 | 三店连开,逆势突围,迎

RENJOY HOTEL云居酒店 | 三店连开,逆势突围,迎 - 外汇交易平台哪家正规?富拓三重交易优惠提高盈利机