跨境数字营销提供商力盟科技赴港递交招股书 广发融资为独家保荐人

5月23日,资本邦了解到,跨境数字营销服务提供商力盟科技于5月20日向港交所递交招股书,拟在主板上市,广发融资(香港)为独家保荐人。

根据弗若斯特沙利文的资料,以2020年的总账单金额计,公司就跨境电子商务在中国数字营销服务提供商中排名第三,公司亦是中国第五大跨境数字营销服务提供商。

截至2021年12月31日,公司已为约1,600家营销主提供服务,涵盖电子商务、游戏及应用程序多个垂直行业。公司于往绩记录期间绝大部分的总账单金额来自已与公司连续合作三年以上的营销主。

于往绩记录期间,力盟科技的五大客户(主要是电商行业的营销主)分别占截至2019年、2020年及2021年12月31日止年度总收入的 59.2%、65.2%及57.4%。同期,公司的最大客户(一家电商业务运营商)则分别占总收入的21.6%、22.7%及23.2%。

于往绩记录期间,公司的绝大部分收入均来自跨境数字营销服务,公司以此为中国的营销主提供标准化、定制化或基于SaaS的解决方案或该等解决方案组合,以满足他们的跨境营销需求。其中,标准数字化营销为主要收入来源,但是近三年来收入占比逐年下降。

招股书披露,2019年-2021年,力盟科技的标准化数字营销收入分别为608.7万美元、715.3万美元和776.4万美元,占比分别为63.9%、61.2%和54.3%;定制化数字营销收入分别为225万美元、295万美元和382.7万美元,占比分别为23.6%、25.3%和26.7%;基于SaaS的数字营销收入分别为119.4万美元、158.3万美元和272.4万美元,占比分别为12.5%、13.5%和19%。

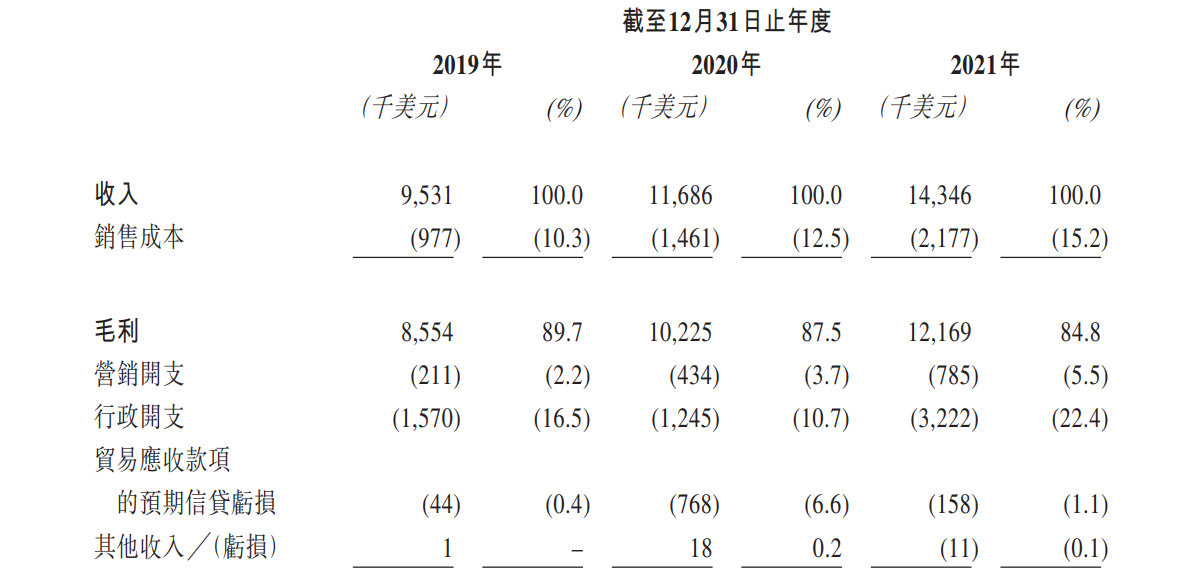

2019年-2021年,力盟科技的收入分别为953.1万美元、1168.6万美元和1434.6万美元,年内利润分别为520.4万美元、589.1万美元和577.5万美元。

期内,公司毛利率分别为89.7%、 87.5%及84.8%。力盟科技表示,整体毛利率下降,主要是由于员工成本增加,而该增加是由于(i)有关标准化、定制化及基于SaaS的数字营销服务的业务人员及研发人员数目增加,及(ii)往绩记录期间该等员工的平均工资显着增加。(何家恬)

相关推荐

- 跨境数字营销提供商力盟科技赴港递交招股书 广发融

-

凹凸科技董事会已收到初步非约束性建议书 收购公司

凹凸科技董事会已收到初步非约束性建议书 收购公司 -

波奇宠物:将美国存托股票(ADS)比率调整为6股普通股

波奇宠物:将美国存托股票(ADS)比率调整为6股普通股 -

韦尔股份拟增持北京君正股票 或将位列第四大股东

韦尔股份拟增持北京君正股票 或将位列第四大股东 -

规模不超9472.8万股!A股公司格力电器发布第二期员

规模不超9472.8万股!A股公司格力电器发布第二期员 -

行动贯穿全年!辽宁多部门联合开展集体协商“集中要

行动贯穿全年!辽宁多部门联合开展集体协商“集中要 -

辽宁省等11家单位组建涉案企业合规第三方监督评估机

辽宁省等11家单位组建涉案企业合规第三方监督评估机 -

辽宁省属企业全面落实房租减免工作 完成3431户租金

辽宁省属企业全面落实房租减免工作 完成3431户租金 -

澳巴发运及到港量回落 后期外矿供应预计将有所回升

澳巴发运及到港量回落 后期外矿供应预计将有所回升 -

螺纹钢2210合约轻仓持空 周产量大降提振期货盘面反

螺纹钢2210合约轻仓持空 周产量大降提振期货盘面反 -

思科2022财年第三季度营收128亿美元 同比增长6%

思科2022财年第三季度营收128亿美元 同比增长6% -

哗啦啦领投!生鲜B2B领域SaaS企业观麦科技完成数亿

哗啦啦领投!生鲜B2B领域SaaS企业观麦科技完成数亿 -

家里有30万存款属于什么水平?一年存款30万的利息是

家里有30万存款属于什么水平?一年存款30万的利息是 -

山河令温客行身份是鬼谷谷主吗?山河令温客行真实身

山河令温客行身份是鬼谷谷主吗?山河令温客行真实身 -

欲穷千里目更上一层楼描写的是哪个省的风景?具体指

欲穷千里目更上一层楼描写的是哪个省的风景?具体指 -

被誉为“国宝级坏蛋”的计春华 娶了还珠格格中最美

被誉为“国宝级坏蛋”的计春华 娶了还珠格格中最美

热点图集

- 跨境数字营销提供商力盟科技赴港递交招股书 广发融

- 凹凸科技董事会已收到初步非约束性建议书 收购公司

-

杭瑞高速公路通车是什么时间?杭瑞高速公路怎么样?

杭瑞高速公路通车是什么时间?杭瑞高速公路怎么样? - 余额宝开通方法 余额宝如何开通

- VISA信用卡是什么?VISA办理条件有哪些?

- 余额宝与定期存款哪个收益高 余额宝与定期存款的收

- 什么是担保投资,保证投资的优势有哪些?

- 北上广深是什么意思,为什么有些人想要逃离北上广深

- 郑州小商品批发市场在哪里营业多久,郑州小商品市场

- 为什么实施从紧的货币政策,货币政策的工具有哪些?

- 心形纪念币的价格是多少,如何判断具有收藏价值的纪

- 开通微粒贷要满足什么条件,开通微粒贷有哪四种方式

- FILLDERM弗缦胶原蛋白推进医美品牌“正规化”建设,

- 基金份额折算是什么意思?它为什么会出现

- 民生信用卡限额调整的方法以及操作

- 微软宣布与360合作是怎么回事,微软为何选择与360合作