光格科技拟募资6亿元闯关科创板 预计市值不低于1亿元

近日,资本邦了解到,苏州光格科技股份有限公司(下称“光格科技”)闯关科创板IPO获上交所受理,本次拟募资6亿元。

光格科技是专注于新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售的高新技术企业。经过多年发展,公司已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品,广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。

上述系列产品由公司自主研发的分布式光纤传感器、边缘计算网关、智能终端和资产数字化运维管理软件平台等组成,通过感知、通信、计算,为资产密集型企业的线性资产提供状态监测、预测性维护和全生命周期管理的解决方案,实现资产的数字化、精益化、智能化管理,提升运行管理水平。

财务数据显示,公司2019年、2020年、2021年营收分别为1.15亿元、1.95亿元、2.80亿元;同期对应的归母净利润分别为1638.17万元、3524.31万元、6606.24万元。

发行人2021年度扣除非经常性损益后归属于母公司股东的净利润为6,261.59万元,营业收入为27,994.37万元。同时,按照可比同行业上市公司的估值水平等方法预估,预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

因此,根据《上海证券交易所科创板股票上市规则》规定的上市条件,公司符合上市条件中的“2.1.2(一)预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”之规定。

本次拟募资用于分布式光纤传感系统升级研发及量产项目、资产数字化运维平台研发项目、研发中心建设项目、补充流动资金。

姜明武为公司实际控制人。截至本招股说明书签署日,姜明武直接持有公司27.26%的股份,并通过员工持股平台光格源、光格汇分别控制公司3.61%、3.61%的股份,合计控制公司34.48%的股份。公司的实际控制人报告期内未发生变更。

光格科技坦言公司存在以下风险:

(一)经营业绩季节性波动的风险

报告期各期,公司第四季度主营业务收入占当年主营业务收入的比例分别为69.17%、58.71%和52.21%,占比较高。公司产品已广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域,成为国家电网、南方电网、华能集团、国家电力投资集团、大唐集团、国家能源集团、中天科技、亨通光电、汉缆股份、东方电缆、中海油、葛洲坝集团、中国中铁等行业龙头企业或其下属单位的合作供应商。

上述客户通常采取预算管理和产品集中采购制度,一般在上年末或者年初编制项目预算,上半年完成预算审批、采购招标等。受此影响,公司主要客户采购具有明显的季节性,工程建设和设备安装及验收等主要集中在下半年尤其是第四季度,公司经营业绩存在一定的季节性波动风险。公司收入呈现季节性波动,但员工工资、研发费用等各项费用在年度内均衡发生,因此可能会造成公司出现季节性亏损或盈利较低的情形。经营业绩季节性波动对公司资金管理能力提出了更高的要求,若公司在资金使用和融资安排等方面不能有效应对季节性波动,则可能对公司的生产经营造成不利影响。

(二)应收账款回收的风险

报告期各期末,公司应收账款分别为8,742.90万元、11,332.64万元和18,514.13万元,占各期末流动资产的比例分别为52.72%、47.64%和55.59%,公司应收账款呈增长趋势。

公司应收账款主要由电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等业务产生,与所处行业密切相关。报告期内,公司营业收入增长较快,从而导致公司应收账款余额增速较大。公司下游客户主要为信用、资信能力较好的国家电网、南方电网、中国中铁、中天科技等单位,虽然下游客户资信能力较好,但是如果公司应收账款持续大幅上升,客户出现财务状况恶化或无法按期付款的情况,或公司外部资金环境趋紧时,公司账龄较长的应收账款余额将会进一步增加,将会使公司面临较大的运营资金压力,公司将面临应收账款回收难度增大的风险,对公司的生产经营和财务状况产生不利影响。

(三)存货金额较大及可能发生减值风险

报告期各期末,公司存货账面价值分别为3,674.70万元、5,095.76万元和6,523.06万元,占各期末流动资产的比例分别为22.16%、21.42%和19.59%,占比较高。公司期末存货余额较大,主要受项目执行时间、验收程序繁琐等因素的影响,客户尚未验收项目的合同履约成本余额较大,导致存货余额较高,且会随着公司经营规模的扩大而有所增加。

另外,公司为积极响应客户的需求,提升生产灵活性,结合市场供需情况及预期的客户需求,对部分原材料提前进行备货。若公司无法准确预测客户需求并管控好存货规模,将导致存货可能发生减值的风险增加。此外,存货余额较高也将占用公司流动资金,增加运营资金周转的风险。

(四)税收优惠政策变化的风险

报告期内,公司所享受的相关税收优惠合计金额分别为535.78万元、1,132.31万元和1,699.41万元,占当期利润总额的比例分别为31.62%、28.71%和23.07%。

目前公司享受的所得税和增值税税收优惠政策属于国家法定政策,在政策有效期内具有可持续性,如果国家上述税收政策发生调整或公司不再符合高新技术企业认定标准,将可能对公司的经营业绩产生一定的不利影响。

(五)整体变更设立股份有限公司时存在未分配利润为负的风险

公司整体变更时,因受以前年度经营亏损累计的影响,公司存在整体变更基准日(2020年7月31日)的未分配利润为负的情形。

截至2021年末,公司合并口径未分配利润为10,741.09万元,母公司未分配利润为7,498.04万元,未分配利润为负数的情形已经消除。整体变更时未分配利润为负数的情况不会对公司的持续经营能力产生重大影响,但仍提请投资者关注公司整体变更时存在未分配利润为负的情形。

(六)新冠疫情对公司生产经营造成不利影响的风险

截至本招股说明书签署日,新冠肺炎疫情对公司生产经营尚未造成重大不利影响。如果新冠肺炎疫情无法得到有效控制,或者出现持续性疫情反弹,且各个地方相继出台并执行了较为严格的疫情防控措施,则可能会出现市场需求下滑、上下游企业开工率降低、物流渠道不畅等情形,从而对公司的生产经营造成不利影响,进而影响公司的盈利能力。(陈蒙蒙)

相关推荐

- 光格科技拟募资6亿元闯关科创板 预计市值不低于1亿元

-

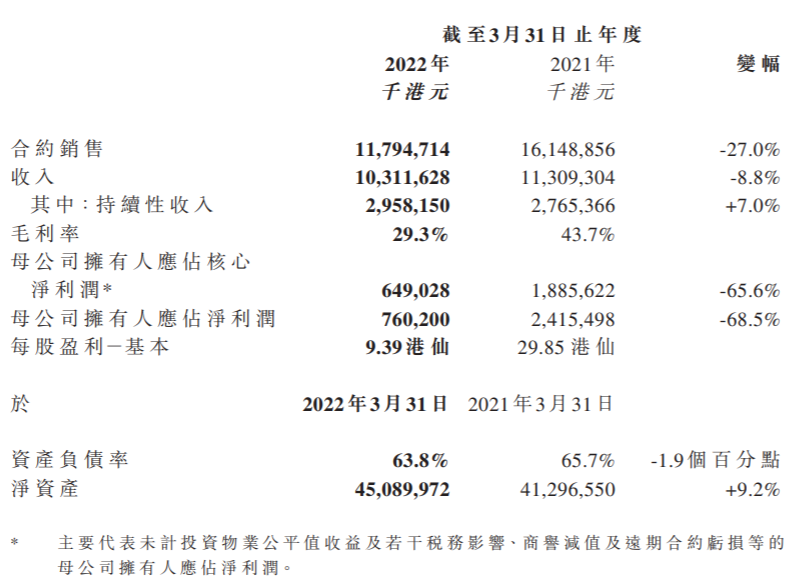

华南城2021/22财年净利润7.6亿港元 同比减少68%

华南城2021/22财年净利润7.6亿港元 同比减少68% -

今热点:营改增的意义和影响 营改增有啥意义和影响

今热点:营改增的意义和影响 营改增有啥意义和影响 -

【全球聚看点】微信实名认证在哪里 在哪里进行微信

【全球聚看点】微信实名认证在哪里 在哪里进行微信 -

天天动态:沪市股票怎么开通 怎样开通沪市股票

天天动态:沪市股票怎么开通 怎样开通沪市股票 -

【环球快播报】转按揭贷款怎么办理

【环球快播报】转按揭贷款怎么办理 -

全球报道:159929与512010ETF的区别

全球报道:159929与512010ETF的区别 -

全球消息!基金怎么看走势图技巧 怎样看基金的走势

全球消息!基金怎么看走势图技巧 怎样看基金的走势 -

全球热消息:送转股是什么

全球热消息:送转股是什么 -

【全球热闻】建行电话银行密码是什么 建设银行的电

【全球热闻】建行电话银行密码是什么 建设银行的电 -

今日关注:787是什么板块新股

今日关注:787是什么板块新股 -

微头条丨集合竞价技巧

微头条丨集合竞价技巧 -

热讯:货币政策三大工具

热讯:货币政策三大工具 - 全球热文:农村信用社利率表2022最新利率,存贷款利

-

天天快资讯丨美元指数下跌意味着什么 意味着美元贬

天天快资讯丨美元指数下跌意味着什么 意味着美元贬 -

天天信息:缩量下跌意味着什么

天天信息:缩量下跌意味着什么

热点图集

- 光格科技拟募资6亿元闯关科创板 预计市值不低于1亿元

- 华南城2021/22财年净利润7.6亿港元 同比减少68%

-

读一本书 品一场梦——听作者讲述前世今生、因果轮

读一本书 品一场梦——听作者讲述前世今生、因果轮 - 【环球快播报】转按揭贷款怎么办理

-

【全球速看料】美国股票交易所四大家你知道几个,美

【全球速看料】美国股票交易所四大家你知道几个,美 -

平凡故事微电影开机仪式暨新闻发布会

平凡故事微电影开机仪式暨新闻发布会 - 天天动态:沪市股票怎么开通 怎样开通沪市股票

-

世界简讯:刘强东年龄几岁的时候创立的京东?马化腾

世界简讯:刘强东年龄几岁的时候创立的京东?马化腾 -

【全球热闻】上海经济适用房申请需要什么条件?上海

【全球热闻】上海经济适用房申请需要什么条件?上海 - 天天快资讯丨美元指数下跌意味着什么 意味着美元贬

-

当前速看:顺丰老总叫什么名字?顺丰老总是怎么白手

当前速看:顺丰老总叫什么名字?顺丰老总是怎么白手 - 今热点:营改增的意义和影响 营改增有啥意义和影响

-

短讯!木材进口关税是多少,木材进口都需要注意哪些

短讯!木材进口关税是多少,木材进口都需要注意哪些 -

环球速讯:工商银行信使费怎么取消,工行收费服务有

环球速讯:工商银行信使费怎么取消,工行收费服务有 -

焦点消息!涨停是什么意思

焦点消息!涨停是什么意思 - 全球消息!基金怎么看走势图技巧 怎样看基金的走势