固定资产累计折旧怎么计算?本年折旧和累计折旧的区别有哪些?

来源:经贸网 • 2022-07-08 11:37:25

本年折旧和累计折旧的区别:

本年折旧是当年的折旧金额,累计折旧是从固定资产开始使用计提折旧到计算时点的累计折旧,从金额上说,后者大于等于前者,后者包含了前者。

累计折旧指的是固定资产在使用过程中产生损耗继而转移到商品或费用中去的那部分价值,也是固定资产在生产经营使用过程中而在其使用年限内分摊的固定资产耗费。

计算固定资产折旧一般有四种方法:

1、年限平均法,又称直线法,是指将固定资产的应记折旧额均衡得分谈到固定资产预计使用寿命内的一种方法。

计算公式:

年折旧率=(1-预计净残值率)÷预计使用寿命(年)*100%

月折旧率=年折旧率/12

月折旧额=固定资产原价*月折旧率

2、工作量法,是根据实际工作量计算每期应提折旧额的一种方法。

计算公式:

单位工作量折旧额=固定资产原价*(1-预计净残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额

3、双倍月递减法,是指再不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额的双倍的直线法折旧率计算固定资产折旧的一种方法。

计算公式:

年折旧率=2/预计使用寿命(年)*100%

月折旧率=年折旧率/12

月折旧额=固定资产账面净值*月折旧率

4、年数总和法

计算公式:

年折旧率=尚可使用年限/预计使用寿命的年数总和*100%

月折旧率=年折旧率/12

月折旧额=(固定资产原价-预计净残值)*月折旧率

相关推荐

- 固定资产累计折旧怎么计算?本年折旧和累计折旧的区

-

国信证券开户需要什么资料?国信证券开通了怎么用?

国信证券开户需要什么资料?国信证券开通了怎么用? -

股票与基金怎么交易?什么是股票基金?买基金要开证

股票与基金怎么交易?什么是股票基金?买基金要开证 -

股票回档什么意思?回档几率大意味着什么?股价为什

股票回档什么意思?回档几率大意味着什么?股价为什 -

什么叫做所谓的干股?干股跟实股的区别有哪些?

什么叫做所谓的干股?干股跟实股的区别有哪些? -

焦点速读:工信部:加强核心技术攻关 加快新型基础

焦点速读:工信部:加强核心技术攻关 加快新型基础 -

世界今亮点!联合国贸发会议:今年一季度全球贸易额

世界今亮点!联合国贸发会议:今年一季度全球贸易额 -

热文:中信建投:医疗自动化渗透率持续提升,新基建

热文:中信建投:医疗自动化渗透率持续提升,新基建 -

速看:香港理工大学与内地科研机构合作成立“先进空

速看:香港理工大学与内地科研机构合作成立“先进空 -

天天要闻:中信建投:A股独步全球上涨是中期趋势

天天要闻:中信建投:A股独步全球上涨是中期趋势 -

焦点简讯:上海普陀:KTV等娱乐场所仍未纳入恢复开放

焦点简讯:上海普陀:KTV等娱乐场所仍未纳入恢复开放 -

全球微动态丨中泰证券:原油、大宗商品价格回落 中

全球微动态丨中泰证券:原油、大宗商品价格回落 中 -

前沿热点:多地发布增加保障性租赁住房供应新政

前沿热点:多地发布增加保障性租赁住房供应新政 -

环球动态:美军一火箭发射11秒后爆炸 在基地引发火灾

环球动态:美军一火箭发射11秒后爆炸 在基地引发火灾 -

时讯:国际投行纷纷看好中国股票 花旗喊出“超配”

时讯:国际投行纷纷看好中国股票 花旗喊出“超配” -

【世界新视野】普京:俄方提出的所有对话要求都被西

【世界新视野】普京:俄方提出的所有对话要求都被西

热点图集

-

面部脂肪填充美学设计重要吗任学会面填技术好吗?

面部脂肪填充美学设计重要吗任学会面填技术好吗? -

细盘复星集团郭广昌的成长之路,看看他是何以如此成

细盘复星集团郭广昌的成长之路,看看他是何以如此成 -

片仔癀牌雪肌无瑕润白雪融霜:夏天不偷懒,要美白才

片仔癀牌雪肌无瑕润白雪融霜:夏天不偷懒,要美白才 - 固定资产累计折旧怎么计算?本年折旧和累计折旧的区

-

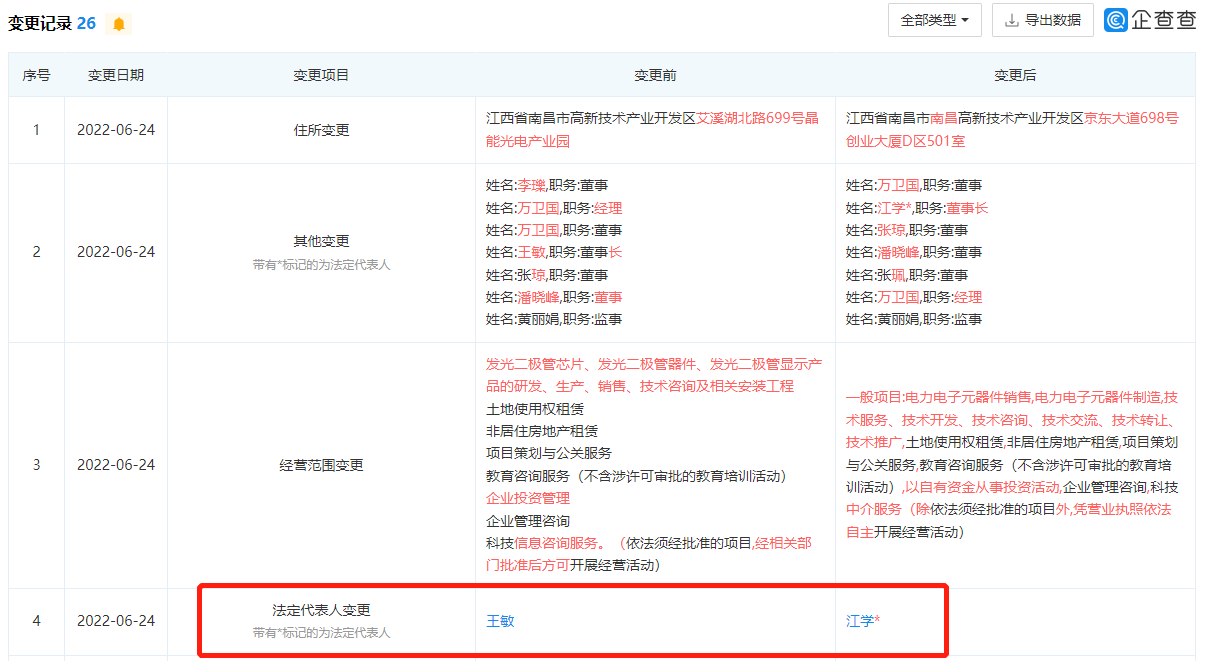

南昌光谷法人悄然变更,王敏真实财务状况存疑

南昌光谷法人悄然变更,王敏真实财务状况存疑 -

原欲性功能治疗仪家用型“男科学术交流会”的团宠

原欲性功能治疗仪家用型“男科学术交流会”的团宠 -

瑞虎3x钻石版与长安CS15同台竞技,你会pick谁?

瑞虎3x钻石版与长安CS15同台竞技,你会pick谁? - 国信证券开户需要什么资料?国信证券开通了怎么用?

- 股票与基金怎么交易?什么是股票基金?买基金要开证

- 股票回档什么意思?回档几率大意味着什么?股价为什

-

放弃高新工作回家陪考值得吗?鲁班到家何师傅这样说

放弃高新工作回家陪考值得吗?鲁班到家何师傅这样说 -

“臻唯爱”强势入局羊奶粉 君乐宝“牛羊并举”战略

“臻唯爱”强势入局羊奶粉 君乐宝“牛羊并举”战略 -

SUV市场竞争激烈,探岳为何销量长虹?颗粒捕捉器实

SUV市场竞争激烈,探岳为何销量长虹?颗粒捕捉器实 -

BOSS面对面丨粮之髓黄良军:不想当产品经理的老板,

BOSS面对面丨粮之髓黄良军:不想当产品经理的老板, - 支持《国民金融素养白皮书》编订 京东金融APP为提

- 什么叫做所谓的干股?干股跟实股的区别有哪些?