焦点消息!钢价大涨,大约在冬季

上周国家统计局发布的国内钢铁产量数据显示,7月份粗钢、生铁、钢材产量分别环比下降13.1%、11.3%和13.2%。粗钢日产量更是创下三年来的最低水平,可以说钢铁原材料上涨的逻辑已经不复存在。 产量录得新低的同时,中国钢铁业在过去两个月中经历了近两年以来未曾遇到的亏损局面,钢铁企业和贸易商在这样的行情当中颇受打击,市场信心短期内难以恢复。 而与黑色大宗商品需求密切关联的三项宏观经济指标——基建、房地产和制造业投资数据看起来喜忧参半:这其中,最被期待的基建投资开始加快增长的步伐,而疲弱依旧的房地产投资还未止跌,业内预计或将成为拖累黑色大宗消费的最大因素。 量价齐跌 根据国家统计局数据,7月份国内粗钢、生铁和钢材产量分别为8143万吨、7049万吨和10624万吨、同比分别下降 6.40%、下降 3.60%和下降5.20%。以此推算,7月份粗钢、生铁和钢材日均产量分别为262.68万吨、227.39万吨和342.71万吨,同比分别下降 6.18%、下降 3.24%和下降4.29%。1-7月,累计生产粗钢、生铁和钢材产量分别为:60928万吨、51090万吨和77650万吨,同比分别下降6.40%、下降4.50%和下降4.60%。 无论同比抑或环比,中国钢铁产量继续呈现明显下滑,其中,具有指标意义的粗钢日产下滑至过去三年的新低。中国钢铁产量何以下降如此明显? 有分析认为,产量的下降,主要还是由于钢价下跌,企业的生产成本高企(成材价格同比降幅远大于原料)带来亏损,生产积极性不高,以及近期各地限电导致的电炉钢停产等原因造成的。 该机构的统计数据显示,2022年8月18日,国内螺纹钢价格在4263元/吨的水平,但去年同期价格在5312元/吨,同比降幅达到20%。在这一价格水平下,国内钢铁企业普遍处于亏损的状态,该机构提供的数据显示,2022年6、7月份为黑色大宗金属商品在过去两年中仅有的亏损区间。 有分析认为,7月份钢材价格大跌,跌幅超过1000元,这是供需关系激化导致的。也就是说,由于以房地产为代表的需求坍塌,而钢铁的供应并没有相应缩减,导致供应严重过剩,市场心态崩溃,由此出现6、7月份的大跌。 而由于价格的大幅度下跌,钢厂出现全面亏损,又反过来促使钢厂被动式减产,尤其以螺纹钢为代表的长材产量,周产量水平近期已经降到近五年的最低水平。 行情快知道 快用中钢网APP 据中钢网APP数据显示,钢材社会库存已经出现“八连降”。截至8月12日,29个重点城市钢材社会库存为1140.7万吨,较前一周下降了43.6万吨,较去年同期下降了 187.8万吨,降幅达到了14.14%。 在钢企普遍反映亏损的同时,钢铁贸易行业在此过程中也备受煎熬,钢贸商在过去几个月中经历了过去几年罕见的低落行情,这样的行情令贸易商对于今年的黑色商品市场普遍信心不足。 喜忧参半 作为应用最为广泛的大宗商品品种之一,钢铁产量、消费的起落与宏观经济中的一些重要指标,尤其是基建、房地产以及制造业的投资息息相关。 国家统计局8月15日发布的统计数据显示,2022年1-7月份,基础设施投资同比增长7.4%,增速比上半年1-5月份和1-4月份分别加快0.3、0.7和0.9个百分点,增速连续三个月加快。 1-7月份,制造业投资同比增长9.9%,增速高于全部投资4.2个百分点。 1-7月份,全国房地产开发投资79462亿元,同比下降6.4%,下降幅度大于1-6月。 三项投资数据看起来有喜也有忧。喜的是前期基建的投入开始显现效果,忧的是房地产依然深陷低迷。 有分析认为,从趋势来看,7月份全国固定资产投资项目开工大量增加。据有关资料,全国各地抢抓施工窗口期,7月全国合计开工重大项目3876个,投资总额将近2.4万亿元,由此形成了很大的实物工作量。 同时,考虑到6月份亦有大量项目开工,以及随着8、9月份更多专项债券、银行贷款和社会资本等资金不断到位,刺激更多项目开工,因此可以预计,今年三季度全国固定资产投资将会迎来实物施工量高潮,成为全年建筑钢材需求高点。估算7月份单月基建投资同比增速已经达到两位数,继续大幅提速。受到国家财政政策与货币政策支持,预计整个三季度基建投资都会高位运行,由此产生较为旺盛的钢材需求。 分析认为,今年秋季,影响黑色大宗价格走势的主导因素还是供需的匹配。重点要看需求的成色,尤其是旺季的成色,究竟是旺季更旺,还是旺季不旺,尚无定论。预计,届时钢价或将随供需矛盾的波动而宽幅震荡,在无大的宏观利好政策落地的前提下,或将偏弱运行。钢材价格不排除会进一步下跌,但到冬季限产时,或有阶段性走强的机会。 未来走势 周末,华东三大钢厂沙钢、永钢和中天钢铁发布了8月下旬钢材出厂价格,三家钢厂的最新出厂价格全部维持稳定、价格不变。受此消息影响,周末钢材现货价格小涨小跌,低位企稳。 周一黑色系商品期货早盘,除焦炭小幅下跌2%以外,铁矿石和焦煤期货价格领涨,螺纹钢和热轧板卷小幅上涨,螺纹钢期货价格继续在4000元关口附近寻找涨跌方向。 行情快知道 快用中钢网APP 钢材现货市场,除少数品种小幅上跌外,大部分品种价格并没有延续上周五的下跌走势,基本维持稳定,周末,唐山迁安地区和秦皇岛卢龙地区钢坯出厂价格分别上涨30元/吨和20元/吨,报价为3690元/吨和3700元/吨。 消息面上,中国人民银行将一年期贷款市场报价利率(LPR)从3.70%下调至3.65%,将五年期贷款市场报价利率(LPR)从4.45%下调至4.3%。国家通过金融手段刺激经济的政策也开始释放,下调中长期贷款利率,对稳定房地产市场有非常重要的意义。 今天早上6点,中央气象台继续发布高温红色预警。预计8月22日白天,甘肃东南部、陕西南部、河南大部、山东西南部、安徽、江苏大部、上海、湖北、湖南、江西、浙江、福建、四川中东部、重庆、贵州东部和北部、云南东北部、广东中北部、广西北部等地有35~39℃高温天气,其中,陕西南部、四川东部、重庆、湖北大部、湖南北部、江西北部、安徽东南部、浙江中西部、福建东北部等地的部分地区最高气温可达40℃以上。 周初这两天的高温仍将影响我国南方大部分地区,不过这场极端高温天气已是强弩之末,从周三开始,高温天气将得到缓解,钢材采购和需求逐步释放也指日可待。今天是周一,我们来谈谈近期钢材市场的供需关系,以及对钢材价格的影响。 一、国内钢材市场供给端缓慢增量 目前,电炉钢厂复产进度受到高温限电和废钢价格大涨的影响,开工率仍将维持低位运行。而北方高炉钢厂也因为钢坯大量积压和资金周转紧张,复产积极性并不强烈。看一下上周的铁水产量,铁水产量从最高243吨下降到213吨,下降了30万吨/天。 上周焦炭和废钢价格大幅提价后,钢厂生产利润再次逼近亏损境地。八月下旬这段时间钢厂复产进度会非常缓慢,当前建筑钢材市场缺规格的现象还会持续下去。 二、国内钢材市场需求端逐步放量 8月24日开始,极端高温天气即将过去,高温导致工厂和工地停工现象将消除,赶工期成为9月份和10月份的主旋律,国内钢材需求必然会有所放量。 “金九银十”一直以来就是钢材市场的传统旺季,用钢需求仅次于每年的“金三银四”。今年7-8月钢材价格大幅下跌1000元/吨以后,下游用钢企业采购的恐高心理障碍减少,采购备货积极性会高于去年同期。 通过上面的分析,即将到来的“金九银十”钢材市场传统旺季的供需环境还算比较稳定,供给端缓慢增量,而需求端也将逐步放量,相信2022年7月15日螺纹钢期货价格的3588元,将成为今年钢材价格的最低点。 (资料图片)

(资料图片)

关键词: 大约在冬季

相关推荐

- 焦点消息!钢价大涨,大约在冬季

-

最新资讯:生态环境部:长江流域总磷污染控制方案编

最新资讯:生态环境部:长江流域总磷污染控制方案编 -

全球最新:23日全国废钢稳中偏强运行

全球最新:23日全国废钢稳中偏强运行 -

中小企业私募债发行条件有哪些?私募债发行详细流程

中小企业私募债发行条件有哪些?私募债发行详细流程 -

何为区间放量?区间放量是好还是不好?经常区间放量

何为区间放量?区间放量是好还是不好?经常区间放量 -

股票涨停10%按什么计算?开盘就涨停是好是坏?

股票涨停10%按什么计算?开盘就涨停是好是坏? -

【全球热闻】美国将向乌克兰提供“弹簧刀”600型无

【全球热闻】美国将向乌克兰提供“弹簧刀”600型无 -

沽空指的是什么意思?沽空与做空有什么区别?

沽空指的是什么意思?沽空与做空有什么区别? -

macd金叉是什么意思?什么叫金叉线和死叉线?

macd金叉是什么意思?什么叫金叉线和死叉线? -

股票怎么买入和卖出?股票买卖时间的顺口溜是什么?

股票怎么买入和卖出?股票买卖时间的顺口溜是什么? -

知识经济是什么意思?知识经济的概念是什么时候提出

知识经济是什么意思?知识经济的概念是什么时候提出 -

分时图出货和洗盘的区别是什么?分时如何辨别洗盘和

分时图出货和洗盘的区别是什么?分时如何辨别洗盘和 -

什么叫权益性投资?权益性投资等于股权投资吗?

什么叫权益性投资?权益性投资等于股权投资吗? -

商誉减值利好还是利空?企业商誉值高好还是低好?

商誉减值利好还是利空?企业商誉值高好还是低好? -

2022年8月23日起!中邮创业等多家公募基金暂停大额

2022年8月23日起!中邮创业等多家公募基金暂停大额 -

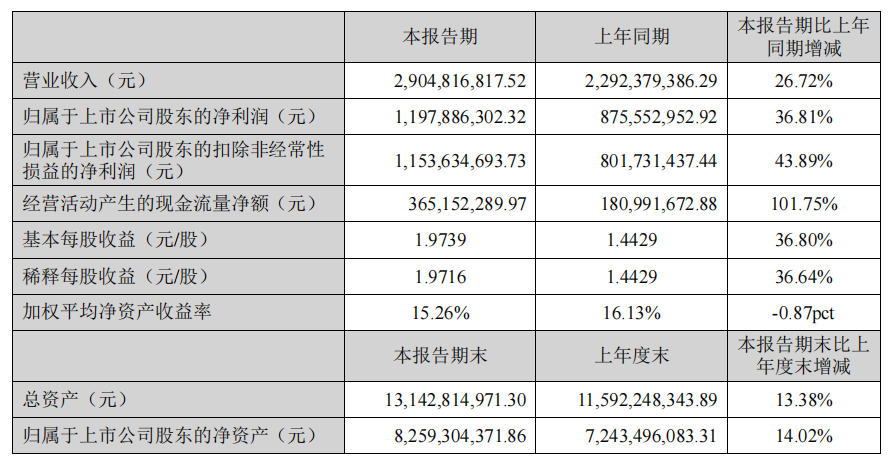

A股公司紫光国微:集成电路业务实现营收27.56亿元

A股公司紫光国微:集成电路业务实现营收27.56亿元

热点图集

-

江苏华派新材料科技有限公司优质资产推介

江苏华派新材料科技有限公司优质资产推介 - 焦点消息!钢价大涨,大约在冬季

-

天天新资讯:新天绿能:公司目前不涉及该业务领域。

天天新资讯:新天绿能:公司目前不涉及该业务领域。 -

天天快看点丨债市做多情绪超燃,公募基金大肆买入超

天天快看点丨债市做多情绪超燃,公募基金大肆买入超 - 全球简讯:诺亚控股:二季度净收入同比下跌17.9%

-

全球热议:蓝海华腾:公司与比亚迪碳已经形成长期良

全球热议:蓝海华腾:公司与比亚迪碳已经形成长期良 -

全球今热点:万年青水泥生产成本位于行业中上水平

全球今热点:万年青水泥生产成本位于行业中上水平 -

【新要闻】天然气价格暴涨意味着什么?2022年8月行

【新要闻】天然气价格暴涨意味着什么?2022年8月行 -

世界观速讯丨海螺水泥关于召开2022年半年度业绩说明

世界观速讯丨海螺水泥关于召开2022年半年度业绩说明 -

环球快资讯丨科技创新 成为双碳先行者

环球快资讯丨科技创新 成为双碳先行者 -

环球短讯!今年是未来十年最凉爽一年中国科学院大气

环球短讯!今年是未来十年最凉爽一年中国科学院大气 -

【世界快播报】新能源行情行至中流 乘风破浪还是浪

【世界快播报】新能源行情行至中流 乘风破浪还是浪 -

世界观天下!高温!干旱!棉花飙升30% 据说还要涨

世界观天下!高温!干旱!棉花飙升30% 据说还要涨 -

天天快播:中南建设:公司一直表示对引入战略投资者

天天快播:中南建设:公司一直表示对引入战略投资者 -

环球热门:乌兹别克斯坦总统签署表彰令,华新这家公

环球热门:乌兹别克斯坦总统签署表彰令,华新这家公 -

今日精选:关于公布湖南省绿色设计产品(第三批)名

今日精选:关于公布湖南省绿色设计产品(第三批)名