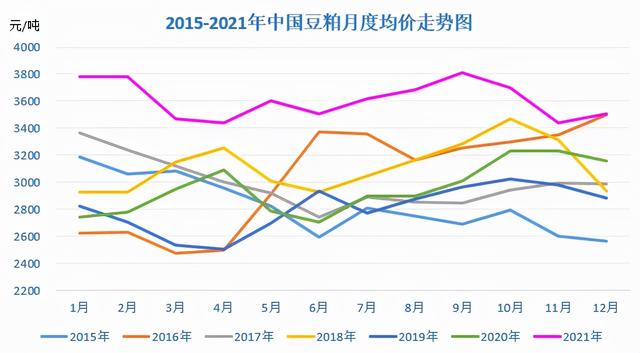

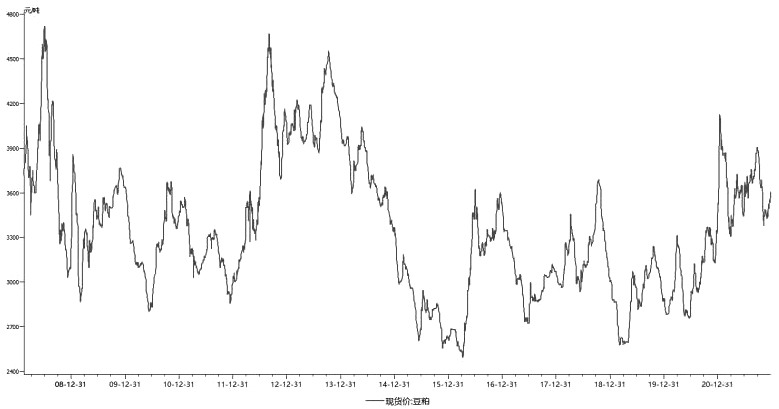

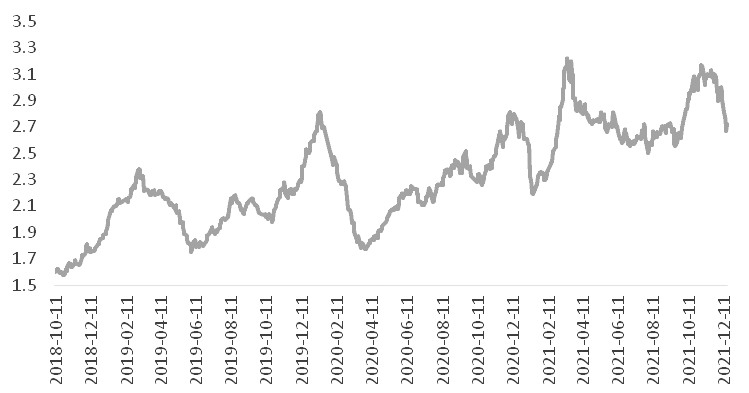

豆粕,关于豆粕的所有信息

-

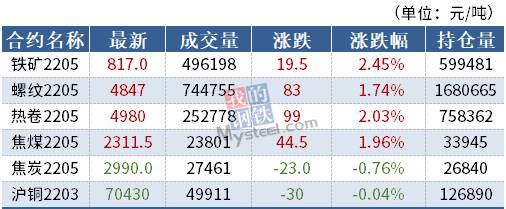

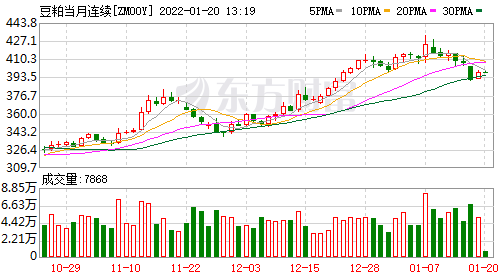

焦煤期货盘面存回调压力 LPG和豆粕主力合约涨停

◎2月7日,LPG、豆粕主力合约涨停,菜粕涨超8%,豆二、低硫燃料油、PTA、PVC、沥青、玻璃、动力煤涨超5%,塑料、硅铁、苹果、原油、尿素、P

-

我国进口大豆压榨利润受损 豆粕中长期走势乐观

周三,豆粕缩量上行,再度逼近前高。当前,南美地区大豆已经开始收割,由于天气原因,市场普遍预期巴西和阿根廷大豆将有所减产。我国生猪等

-

下游饲料企业集中备货 短期豆粕价格偏强运行

由于临近春节,下游饲料企业集中备货,豆粕提货较好。但若后期南美天气配合,叠加节后豆粕需求回落,届时价格或将走弱。当前南美天气炒作窗

-

豆粕主力2205合约V形反转 市场供应格局持续偏紧

2021年9月以来,豆粕主力2205合约走出了一波V形反转行情,究其原因在于南美干燥炎热天气对单产的威胁,2021年全球大豆市场供应继续呈现偏紧

-

国内豆粕期货承压下行 短期合约价格仍振荡为主

受南美天气问题影响,美国农业部1月报告将2021 2022年度全球大豆产量大幅下调922万吨至3 72亿吨,以南美新作产量下调为主。其中,巴西调减5

-

美豆出口形势较差 大连豆粕期货反弹势头或止步

利多耗尽随着巴西大豆开始收获上市,南美大豆减产利多消化殆尽,美豆出口形势较差、中国豆粕需求不旺,以及2022 2023年度美豆播种面积可能

-

供应偏紧格局支撑 国内豆粕价格维持区间振荡

USDA调减南美大豆产量国内豆粕紧随美豆节奏,在美国农业部发布1月供需报告前,国内豆粕价格维持区间振荡,后期走势要等待供需报告进一步指

-

南美大豆产量低于预期 豆粕整体维持偏强走势

中长期来看,全球大豆供应并不宽松,尤其在南美大豆产量不及预期的情况下。后续需要关注南美大豆最终定产数量,从而确定全球大豆库存是否处

-

国内豆粕短期供应偏紧 油厂开工率继续下滑

近期,受南美天气变化以及美国国内下游需求提振,CBOT大豆连续上涨。国内豆粕在节前采购需求支撑下以跟涨为主。南美天气提振大豆价格美豆方

-

国内豆粕阶段性供应偏紧 期货价格稳步走高

12月中旬以来,随着外盘大豆炒作南美干旱,以及国内豆粕阶段性供应偏紧,豆粕期货价格稳步走高,主力合约不断刷新10月以来的高点。展望后市

-

国内豆粕期现货市场持续反弹 现货高升水情况仍存

近期,国内豆粕期现货市场持续反弹。自12月中旬以来,国内豆粕期货主力加权合约反弹幅度达到5 7%,现货高升水情况明显存在。截至上周五收盘

-

豆粕库存无压力 油粕强弱关系逆转

短期进口大豆阶段到港偏低,库存压力不大,南美天气扰动下丰产未确认,还有油粕强弱关系逆转等,豆粕价格仍有支撑。春节后,随着南美大豆大

-

美豆国内需求转好 豆粕合约波动加剧

美国农业部12月供需报告将全球大豆产量下调233万吨,同时压榨量下调107万吨,最终2021 2022年度全球大豆期末库存下调至1 02亿吨。报告数据

-

豆粕期货维持偏强振荡 原油价格出现大幅下跌

11月中旬以来,经过反弹后,因无进一步利多消息刺激,大连豆粕期货维持振荡走势。展望后市,美豆出口好转,南美天气尚存不确定性,加之国内

-

美豆丰产利空基本消化 国内豆粕供应转紧

关注美豆出口、压榨以及南美大豆生长情况展望后市,美豆丰产利空基本消化,国内豆粕供应转紧,加之油强粕弱有望逆转,豆粕短期或继续偏强运

-

我国进口大豆到港成本抬升 油厂压榨利润降低

当下美国大豆出口改善,我国进口大豆到港成本抬升。而在高油价和新冠疫情影响下,油厂压榨利润降低,后市大概率会力挺豆粕的销售价格。加之

-

大连豆粕大幅下行 走高条件不成熟

因利多匮乏,近期外盘大豆和大连豆粕大幅下行。周二晚美农月度供需报告中性偏多,刺激美豆强劲反抽,已经消化了部分利空的大连豆粕期货也随

-

压榨利润提升 豆粕延续偏弱走势

供增需减随着压榨利润提升,我国大豆到港量与开机率均上行,豆粕供应增加,但是需求暂无明显起色。在国内豆粕呈现供大于需的格局下,建议投

-

豆粕价格承压下跌 短期豆粕振荡走弱

三大油脂价格接连创下近十年新高,背后的核心逻辑在于全球产量恢复不乐观,尤其是马棕油产量仍处于较低水平,同时新季加拿大菜籽出现大幅减

-

CBOT大豆价格平稳 美豆新作供应预期偏宽松

近期,CBOT大豆价格平稳,美豆新作供应预期偏宽松,而美国国内压榨利润较高对美豆价格形成一定支撑,市场短期缺乏明显驱动。国内方面,豆粕