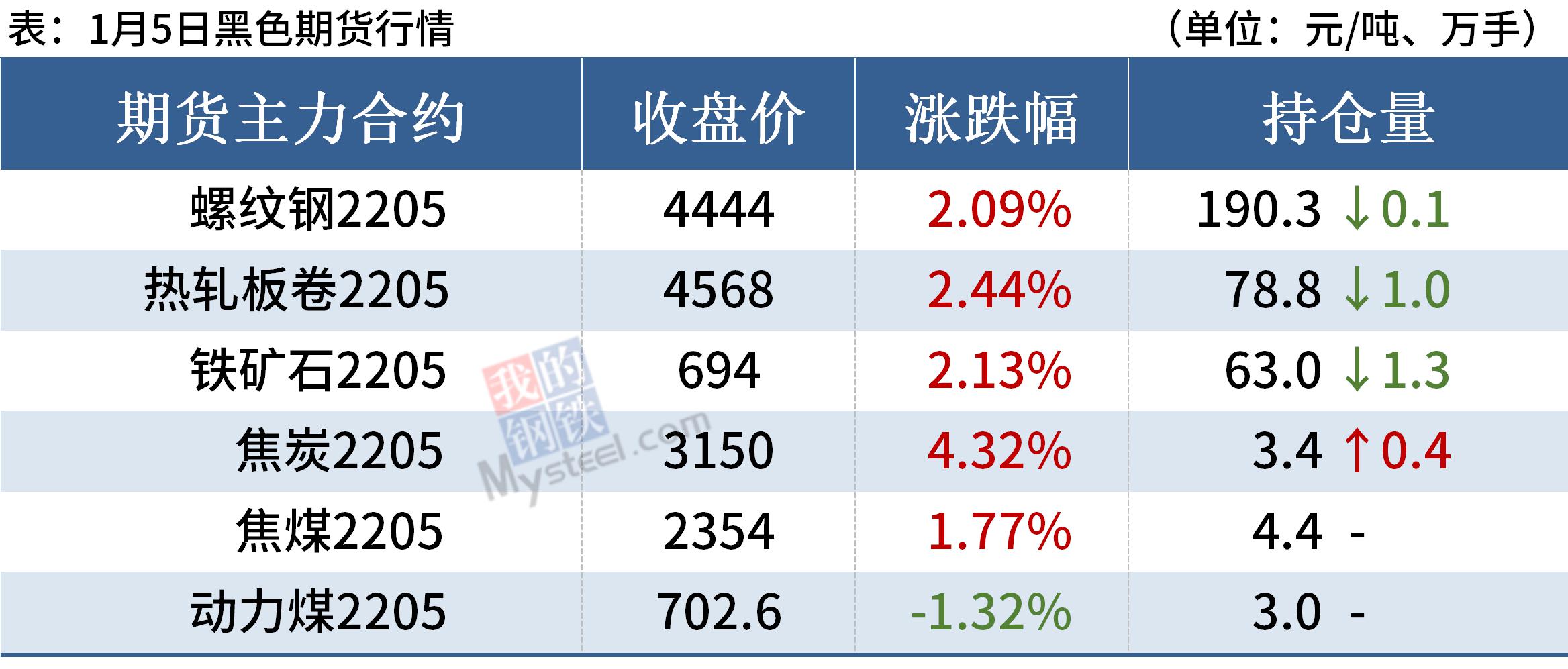

南美大豆产量低于预期 豆粕整体维持偏强走势

中长期来看,全球大豆供应并不宽松,尤其在南美大豆产量不及预期的情况下。后续需要关注南美大豆最终定产数量,从而确定全球大豆库存是否处于低位。

从2021年11月9日开始,大连豆粕跟随美豆进入反弹趋势,直至2022年1月5日到达阶段性高点3298元/吨后高位振荡。目前市场主要炒作南美天气,南美大豆产量不及预期,机构下调减产范围为600万吨至1500万吨之间。国内方面,进口大豆供应偏紧,且下游开机率持续下降,饲料需求也有所下滑。国内豆粕整体维持偏强走势。

南美大豆产量低于预期

在2021年12月报告出来前,由于美豆丰产且南美大豆前期播种顺利,市场与机构预期全球大豆格局将从供应偏紧逐渐转化为宽松。但2021年12月USDA发布的农产品供需平衡表却保持了与11月的供需平衡表一致的数据,市场预期偏空的氛围有所回暖,美豆价格因此小幅上涨。当前,弱拉尼娜现象已经对南美大豆种植造成了一定影响。巴西南部占巴西大豆总种植面积23%的帕拉纳州以及南里奥格兰德的大豆产量受干旱天气影响,已造成无法逆转的损失。而巴西中西部以及东北部地区的天气过于潮湿多雨,市场担心大豆收获进度放慢,可能会因雨水过多导致大豆减产。

咨询公司AgRural将2021/2022年度巴西大豆产量预测值调低了1130万吨,至1.334亿吨,低于上年度的历史最高纪录1.373亿吨,比2021年11月初预测的1.454亿吨低了1200万吨。农业资源巴西公司将巴西大豆产量调低1000万吨,至1.31亿吨。StoneX将巴西大豆产量调低1100万吨,至1.34亿吨。大宗商品风险管理机构——对冲点全球市场(HEDGEpoint)将巴西大豆产量数据下调近600万吨,为1.385亿吨。2022年1月13日凌晨一点将公布的1月份USDA供需报告或将促使美豆价格进一步上涨。

饲料需求难以支撑连粕

2022年1月进口大豆到港量预计为670.3万吨,较上月预报的806.1万吨减少了135.8万吨,环比下滑16.85%。2021年12月国内进口大豆到港量约为676.15万吨,11月到港确认872.51万吨,环比下降22.51%。此前2021年12月船期预估数据为806.1万吨,相差129.95万吨。进口大豆压榨利润近期跟随美豆走势强势上涨。截至1月6日,国内平均压榨利润为373.46元/吨。

需求方面,2022年第1周国内主要油厂周度大豆压榨量为146.2万吨,环比下降7.86%,同比下降10.75%;开工率为50.82%,上一周为55.15%,去年同期为58.1%。能繁母猪生猪存栏最新数据显示,2021年11月为4296万头,较10月下降52万头,环比下滑1.2%。截至2022年1月7日,全国生猪平均出栏体重为122.15公斤/头,环比下降0.84%,同比下降9.13%,较去年最高点下降10.76%。短期来看,下游需求逐渐减少,生猪存栏和体重皆有所下降。中长期来看,考虑到生猪存栏处于历史高位,且位于淘汰能繁母猪阶段,预计2022年第二、三季度,生猪会完成去产能阶段,从而开始新一轮周期。

综上所述,大连豆粕价格主要跟随美豆走势运行。南美南部大豆主产区干旱持续严重,中部产区降雨持续增加,机构纷纷下调南美大豆产量,预计短期大豆价格振荡偏强。中长期来看,全球大豆供应并不宽松,尤其在南美大豆产量不及预期的情况下。后续需要关注南美大豆最终定产数量,从而确定全球大豆库存是否处于低位。

相关推荐

- 南美大豆产量低于预期 豆粕整体维持偏强走势

-

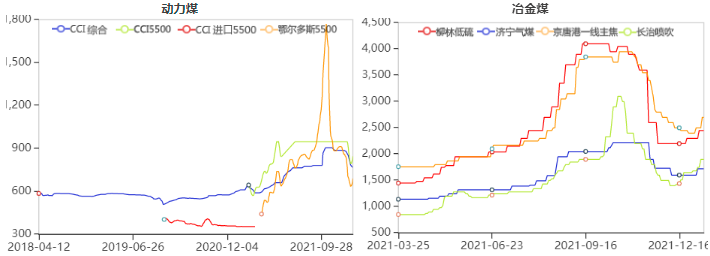

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

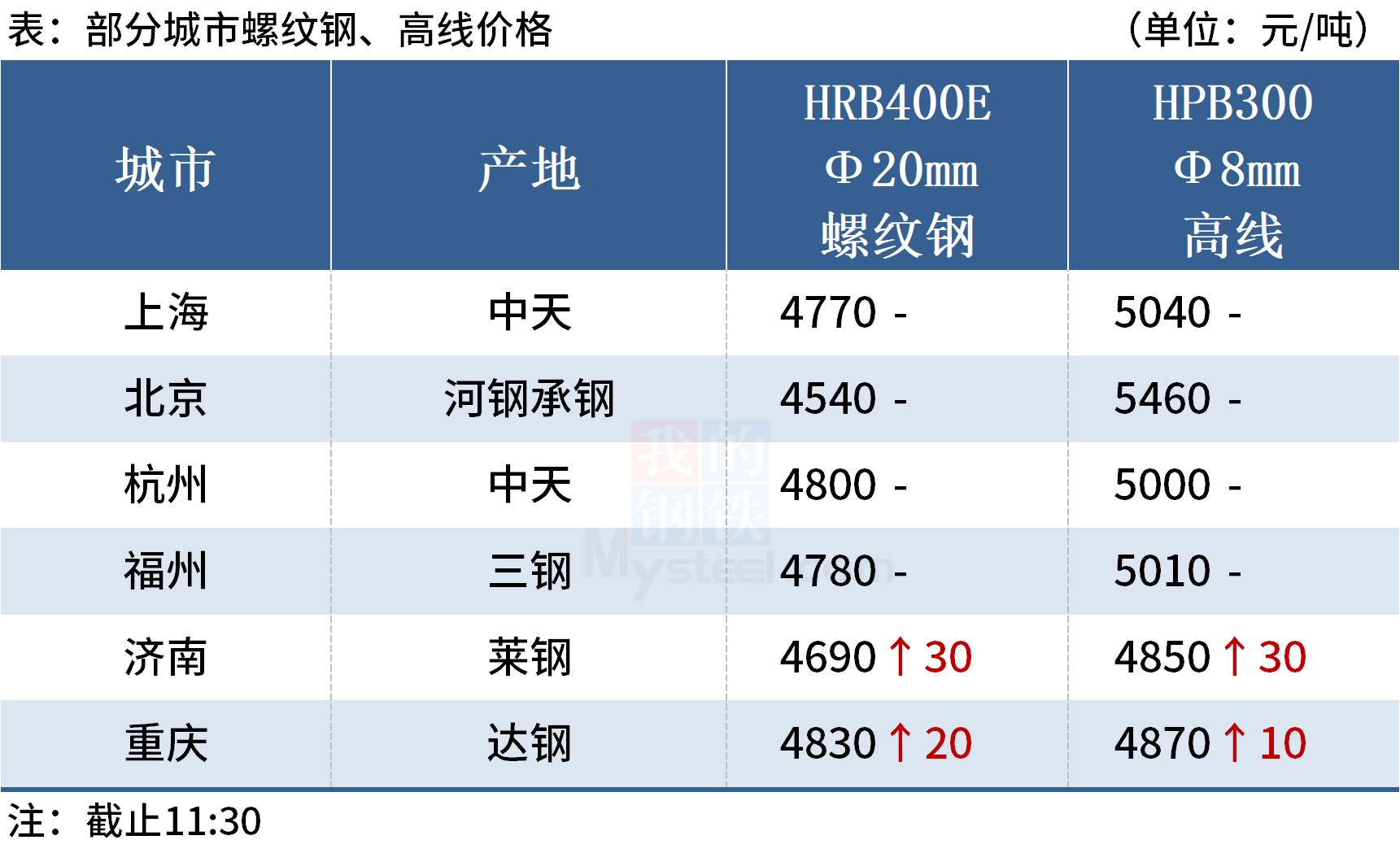

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升 -

ZC2205合约探低回升 国内动力煤现货价格上涨

ZC2205合约探低回升 国内动力煤现货价格上涨 -

建材市场价格暂稳运行 铁矿石期货跌逾2%

建材市场价格暂稳运行 铁矿石期货跌逾2% -

低卡煤采购增加 询货问价客户增多

低卡煤采购增加 询货问价客户增多 -

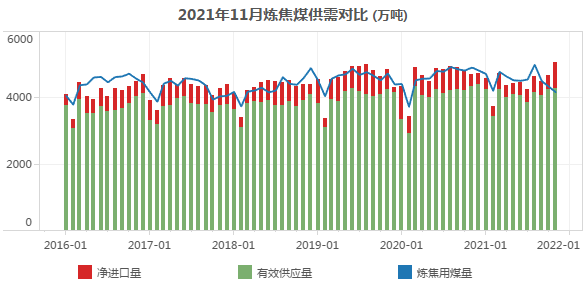

各煤种价格延续涨势 整体看焦煤供需向好

各煤种价格延续涨势 整体看焦煤供需向好 -

动力煤总库存增加 电厂采购需求稀少

动力煤总库存增加 电厂采购需求稀少 -

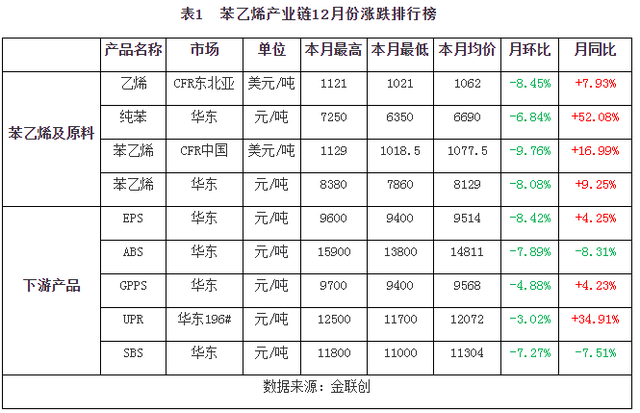

苯乙烯产能不断增加 短期市场看空情绪缓解

苯乙烯产能不断增加 短期市场看空情绪缓解 -

印尼限制煤炭出口 助推煤炭价格企稳上升

印尼限制煤炭出口 助推煤炭价格企稳上升 -

建材市场价格暂稳 全国炼钢生铁价格部分上调

建材市场价格暂稳 全国炼钢生铁价格部分上调 -

期螺主力震荡走强 国内钢材市场小幅上涨

期螺主力震荡走强 国内钢材市场小幅上涨 -

生产企业动力煤库存环比增加 产地市场延续弱势

生产企业动力煤库存环比增加 产地市场延续弱势 -

螺纹钢周表观消费268万吨 周产量环比回升

螺纹钢周表观消费268万吨 周产量环比回升 -

预计2022年生猪价格重心上移 季节性波动将延续

预计2022年生猪价格重心上移 季节性波动将延续

热点图集

- 南美大豆产量低于预期 豆粕整体维持偏强走势

-

沥青现货价格水涨船高 后续追涨需谨慎

沥青现货价格水涨船高 后续追涨需谨慎 -

动力煤2205合约呈放量增仓 持仓增加2.19%

动力煤2205合约呈放量增仓 持仓增加2.19% -

螺纹开启累库模式 卷强螺弱格局暂难改变

螺纹开启累库模式 卷强螺弱格局暂难改变 -

武昆股份安宁新区搬迁改造项目通过验收

武昆股份安宁新区搬迁改造项目通过验收 -

imToken官网下载不了怎么办?imToken无法使用怎么办

imToken官网下载不了怎么办?imToken无法使用怎么办 -

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落 -

圣碑挑战,挂机收益!《航海王 启航》7周年新圣碑挑

圣碑挑战,挂机收益!《航海王 启航》7周年新圣碑挑 -

南宁诚信联盟,选购二手车请认准诚信商家

南宁诚信联盟,选购二手车请认准诚信商家 -

快讯:12日唐山金隅管业方矩管出厂价格上调40元

快讯:12日唐山金隅管业方矩管出厂价格上调40元 - 快讯:1月12日唐山津西钢铁出厂价

- 快讯:1月12日天津天钢联合带钢出厂价维稳

- 12日期螺午盘4621涨2.08%

- 12日热卷期货午盘4746涨1.76%

- 快讯:12日南宁建材市场价格涨20元

- 总规模45万吨/天!水艺集团新建污水处理厂(一期)