期指跨品种价差结构逆转 IC相对优势仍存

当流动性充裕时,市值小的股票有更大的估值弹性。我们认为在当前宏观环境下,随着调整临近尾声,IC依然有相对优势。

自今年9月中旬以来,持续了7个多月的期指跨品种价差结构发生了逆转,IC从之前的跑赢IH和IF,变成大幅跑输后两者。近1个月来,部分投资者逐渐认可了IC持续弱势的状况。但我们认为,在当前宏观环境下,IC的相对优势仍存。

通过对历史行情的分析,可以发现IC通常会在流动性充裕时跑赢IF和IH。因为当流动性充裕时,市值小的股票有更大的估值弹性。

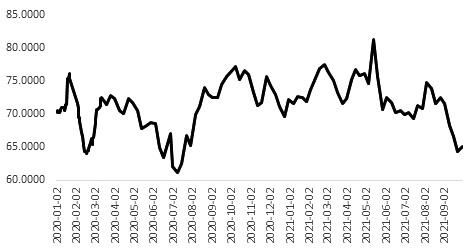

对于股市来说,非银市场间的流动性非常关键。从右图可以看出(用R007和DR007的差值来衡量非银市场间的流动性好坏),9月初开始,非银市场间流动性开始收紧,9月下旬加速收敛。一般每到季度末,非银市场间的流动性会出现紧缩,这是流动性的季节性特征。从更长的时间维度看,可以发现期指跨品种价差的走势和非银市场间的流动性状况高度相关。当流动性出现紧缩时,IC的表现都会转弱。

除了流动性因素外,此次IC本身过热的交易状态也加剧了此轮跨品种价差的逆转程度。若用涨跌幅和振幅的比值来衡量指数本身的状态,当涨跌幅和振幅的比值高位时,通常是指数本身交易过热时,反之则是指数本身偏稳定的状态。中证500指数在9月中旬时就出现了交易过热的迹象,同期上证50指数则处在十分稳定的状态。因此,当非银流动性不断紧缩时,中证500指数的调整幅度很大,而上证50等权重指数则成了资金的短期避风港。

由此可见,近1个月IC的相对弱势是其自身交易结构偏热和非银流动性季节性收紧所致,所以可从这两个方面分析IC是否有再次跑赢IF和IH的机会。

第一,从指数的自身交易状态看,目前中证500指数已脱离过热交易状态,基本回归合理。同时,上证50指数从偏稳定逐渐向合理状态靠拢,其交易状态的相对优势也不如此前明显。另外,IC的成交量加权平均升贴水率已从9月下旬的历史底部回升,说明IC的市场情绪得到了明显修复,而IH的成交量加权平均升贴水率则接近历史阶段性高位,说明IH的短期市场情绪较为乐观,反而要引起警惕。因此,从指数自身的交易状态看,IC的相对优势又回来了。

第二,从市场的流动性状况看,截至目前,虽然R007和DR007的差值并未出现明显回落,但另一个观察股票市场流动性的指标1天期国债逆回购GC001的利率中枢从10月11日开始大幅回落至2%上下(9月底在2.5%—4%)。中长期看,市场流动性持续收紧的概率偏小。9月的金融数据显示市场期待的宽信用再次被证伪,社融存量增速环比继续下滑至10%,已低于2018年的最低值10.26%。从细分项看,宏观三大主体政府、企业和居民的信贷需求均下滑,说明实体对经济的预期偏悲观。同时,9月国内PPI同比增速创出历史新高,而CPI进一步回落,两者的剪刀差继续扩大,说明原材料涨价对中下游企业的利润压制进一步加剧,增加了宽信用的难度。

总之,当前的结构性通胀问题,并非单纯收紧货币政策可以解决的。由于中下游企业的压力进一步加大,宽信用的难度大幅提升,反而要求货币政策维持合理充裕流动性以确保宽信用的顺利进行。因此,我们推测央行会继续维持流动性的合理充裕,而宽信用则需要更长时间。由于IF和IH和经济预期的相关性更高,在当前宏观背景下,随着调整临近尾声,IC依然有跑赢IF和IH的机会。

相关推荐

- 期指跨品种价差结构逆转 IC相对优势仍存

-

9月市场供需延续偏紧局面 煤炭价格继续上涨

9月市场供需延续偏紧局面 煤炭价格继续上涨 -

江特电机三季报跌停报收 股价累计最大涨幅达25倍

江特电机三季报跌停报收 股价累计最大涨幅达25倍 -

红日药业发布三季报业绩预告 净利润同比增长0.00%

红日药业发布三季报业绩预告 净利润同比增长0.00% -

近一月公募基金公司调研358家上市公司 涉医药制造

近一月公募基金公司调研358家上市公司 涉医药制造 -

紫金矿业发布公告 全资子公司上部矿带采选项目获许

紫金矿业发布公告 全资子公司上部矿带采选项目获许 -

甲醇行业整体陷入亏损 成本支撑坚实

甲醇行业整体陷入亏损 成本支撑坚实 -

英集芯回复科创板二轮问询 诉讼事项等引关注

英集芯回复科创板二轮问询 诉讼事项等引关注 -

斥资近百万升级域名!励普教育收购lipu.com

斥资近百万升级域名!励普教育收购lipu.com -

长江证券发布半年度业绩预告 净利润同比增长40%-60%

长江证券发布半年度业绩预告 净利润同比增长40%-60% -

江津83个项目开竣工 预计达产后年产值逾300亿元

江津83个项目开竣工 预计达产后年产值逾300亿元 -

东方今典集团董事局主席张泽保:2021年业务要再上新

东方今典集团董事局主席张泽保:2021年业务要再上新 -

郑州市委网信办一行莅临中华网河南频道参观调研

郑州市委网信办一行莅临中华网河南频道参观调研 -

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听 -

融资余额14.17亿元 华东医药融券偿还量55891股

融资余额14.17亿元 华东医药融券偿还量55891股 -

中华网河南联合爱心企业慰问一线交警 致敬高温下的

中华网河南联合爱心企业慰问一线交警 致敬高温下的

热点图集

-

贷款前需要注意什么?通过中邮消费金融我知道了这些

贷款前需要注意什么?通过中邮消费金融我知道了这些 - 期指跨品种价差结构逆转 IC相对优势仍存

-

众安天下走进校园普惠网络安全知识,提升网络安全意

众安天下走进校园普惠网络安全知识,提升网络安全意 -

蕃茄田艺术为守护生物多样性展开知识普及更多亲子家

蕃茄田艺术为守护生物多样性展开知识普及更多亲子家 -

蕃茄田艺术以实际行动助力联合国生物多样性活动

蕃茄田艺术以实际行动助力联合国生物多样性活动 - 9月市场供需延续偏紧局面 煤炭价格继续上涨

- 煤炭需求季节性上升 现货煤价保持强势

-

9月采矿业增加值同比增长3.2% 制造业增长2.4%

9月采矿业增加值同比增长3.2% 制造业增长2.4% -

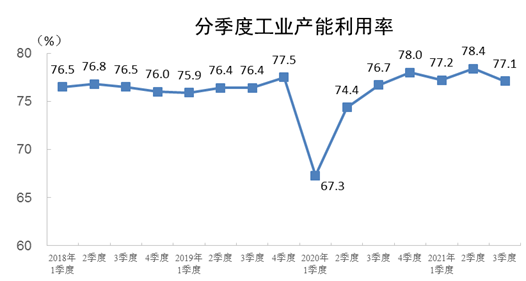

三季度全国工业产能利用率为77.1% 实现同比微增

三季度全国工业产能利用率为77.1% 实现同比微增 -

主产区煤炭产能加快释放 市场煤价格将高位波动

主产区煤炭产能加快释放 市场煤价格将高位波动 -

9月原煤生产略有下降 港口煤炭综合交易价格上涨

9月原煤生产略有下降 港口煤炭综合交易价格上涨 -

建材市场价格部分下跌 动力煤和焦炭期货涨停

建材市场价格部分下跌 动力煤和焦炭期货涨停 - 上游增产保供进度加快 11月现货涨势将趋缓

-

电力和煤炭需求旺盛 市场价格短期飙升

电力和煤炭需求旺盛 市场价格短期飙升 -

国内原煤累计产量增速4.4% 动力煤缺口开始放大

国内原煤累计产量增速4.4% 动力煤缺口开始放大 -

沉迷学习惊觉头顶凉凉 备考人有云南白药养元青专利

沉迷学习惊觉头顶凉凉 备考人有云南白药养元青专利