焦炭供应端收紧预期较强 需求端逐步回升

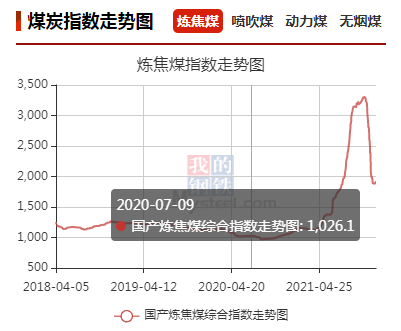

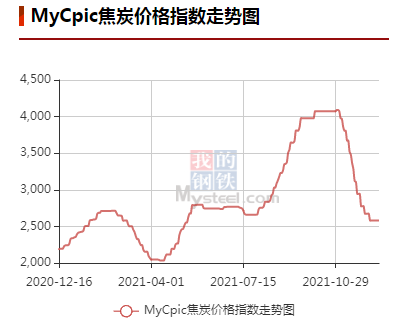

【期现】截至 2021 年 12 月 20 日,汾渭 CCI 吕梁准一级冶金焦报 2460 元/吨,环比持平,CCI日照准一级冶金焦报 2830 元/吨,环比持平。12 月 20 日焦炭2205 合约收盘价 2994 元/吨,日照准一仓单成本 3101 元/吨,期货贴水 108 元/吨。焦炭市场偏强运行,产地焦企提涨 100-200元/吨不等,目前部分小型钢厂以及贸易商已有同意涨价的现象,考虑成本反弹预期较强,后期焦炭有望全面落实涨价。

【供给】截止 12 月 17 日,247 家钢厂焦炭产能利用率 86.27%,环比下降 0.13%,247 家钢厂焦炭日均产量 45.91 万吨,环比下降 0.17 万吨。截止 12 月 17 日,全样本焦化厂焦炭日均产量 59.64万吨,环比增加 1.2 万吨。近期山西区域已关停部分 4.3 米落后产能和即将关停一批落后产能,涉及关停产能 584 万吨,虽然近期有部分新增产能投放,但新投焦炉尚在试运行阶段,产量较低,不足以抵消淘汰产能对焦炭供给端的影响,整体供应呈现收紧态势。

【需求】截止 12 月 17 日,247 家钢厂高炉炼铁产能利用率 74.28%,环比上升 0.16%,均铁水产量199.11 万吨,环比增长 0.41 万吨。钢厂考虑到焦炭供应端存在趋紧预期,开始有提前备库行为,其中南方钢厂随着高炉复产预期及利润修复,冬储补库节奏加快,而北方钢厂 1 月份高炉复产预期较强,刚需预计逐步恢复。

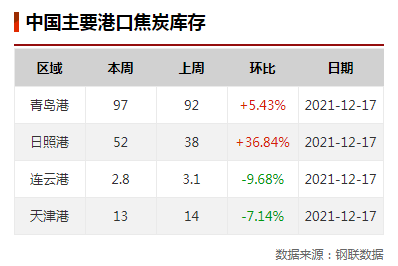

【库存】截止 12 月 17 日,全样本焦化厂焦炭库存 130.01 万吨,环比下降 8.23 万吨,247 家钢厂焦炭库存 695.87 万吨,环比增加 3.41 万吨。钢厂补库情绪好转,考虑到后续供给和运输影响,部分钢厂开加大采购力度。

【观点】受环保以及年底山西 4.3 米落后产能淘汰影响,焦炭供应端继续收紧预期较强,而需求端又在逐步回升,钢厂积极备战复产,补库进度加快,叠加贸易商积极接货,整体看供需情况进一步好转,建议盘面仍以逢低多为主。

相关推荐

- 焦炭供应端收紧预期较强 需求端逐步回升

-

产地各焦煤资源供应紧张 各煤种价格普遍上涨

产地各焦煤资源供应紧张 各煤种价格普遍上涨 -

螺纹钢周产量环比略降 短线震荡关注限产盘面反应

螺纹钢周产量环比略降 短线震荡关注限产盘面反应 -

港口市场持续疲软 保供稳价仍有序进行

港口市场持续疲软 保供稳价仍有序进行 -

产地煤矿供应充足 高库存下游压价采购

产地煤矿供应充足 高库存下游压价采购 -

前11月全国发电73827亿千瓦时 同比增长9.2%

前11月全国发电73827亿千瓦时 同比增长9.2% -

动力煤市场看空预期浓厚 下游采购意愿较弱

动力煤市场看空预期浓厚 下游采购意愿较弱 -

螺纹钢周产量环比略降 库存去库幅度继续收窄

螺纹钢周产量环比略降 库存去库幅度继续收窄 -

期螺2205合约高开震荡 短期钢价震荡走强

期螺2205合约高开震荡 短期钢价震荡走强 -

地方煤矿库存继续回落 整体供应端预计会逐步收紧

地方煤矿库存继续回落 整体供应端预计会逐步收紧 -

煤矿销售整体较差 动力煤市场看空预期浓厚

煤矿销售整体较差 动力煤市场看空预期浓厚 -

螺纹钢周产量环比小降 表观消费周环比下降

螺纹钢周产量环比小降 表观消费周环比下降 -

煤矿涨价范围扩大 蒙煤通关维持低位运行

煤矿涨价范围扩大 蒙煤通关维持低位运行 -

主产区市场延续弱势 煤矿基本面或供过于求

主产区市场延续弱势 煤矿基本面或供过于求 -

11月国内多项经济数据放缓 钢材焦炭期货走强

11月国内多项经济数据放缓 钢材焦炭期货走强 -

地方煤矿库存继续回落 炼焦煤价格持稳运行

地方煤矿库存继续回落 炼焦煤价格持稳运行

热点图集

- 焦炭供应端收紧预期较强 需求端逐步回升

- 产地各焦煤资源供应紧张 各煤种价格普遍上涨

- 螺纹钢周产量环比略降 短线震荡关注限产盘面反应

-

12月21日武汉镀锌管市场价格稳

12月21日武汉镀锌管市场价格稳 - 快讯:12月21日杭州升华物流港日报

- 快讯:12月21日唐山东海带钢出厂价盘中降20

- 21日期螺收盘4473跌1.41%

- 21日热卷期货收盘4599跌2.34%

- 河北省生态环境厅公布12月下旬全省空气质量预报会商

- 新余钢铁集团电弧炉节能环保升级易地改造工程环境影

- 银行业协会刘峰:银行业金融机构应对符合条件的煤电

- 西安市发布重污染天气橙色预警

- 钢贸商预测近期建筑钢材市场走势——“北弱南强”推

- 云南天高年产50万吨不锈钢坯项目新进展

- 陕西商洛开展露天矿山、采石场(砂厂)专项执法行动

- 陕西省应急管理厅组织开展煤矿安全宣讲教育活动