焦炭供应端继续收紧 下游钢厂需求恢复

来源:广发期货 • 2021-12-24 15:33:22

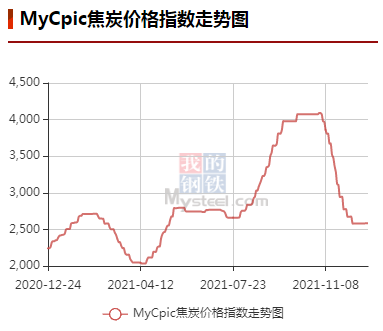

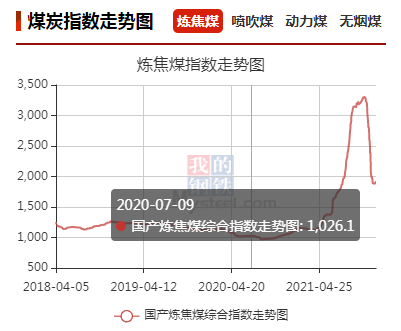

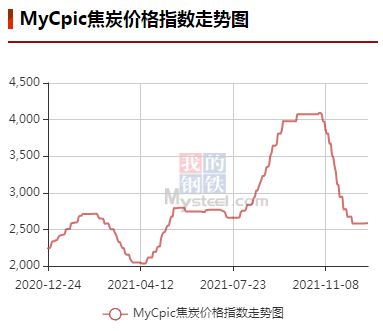

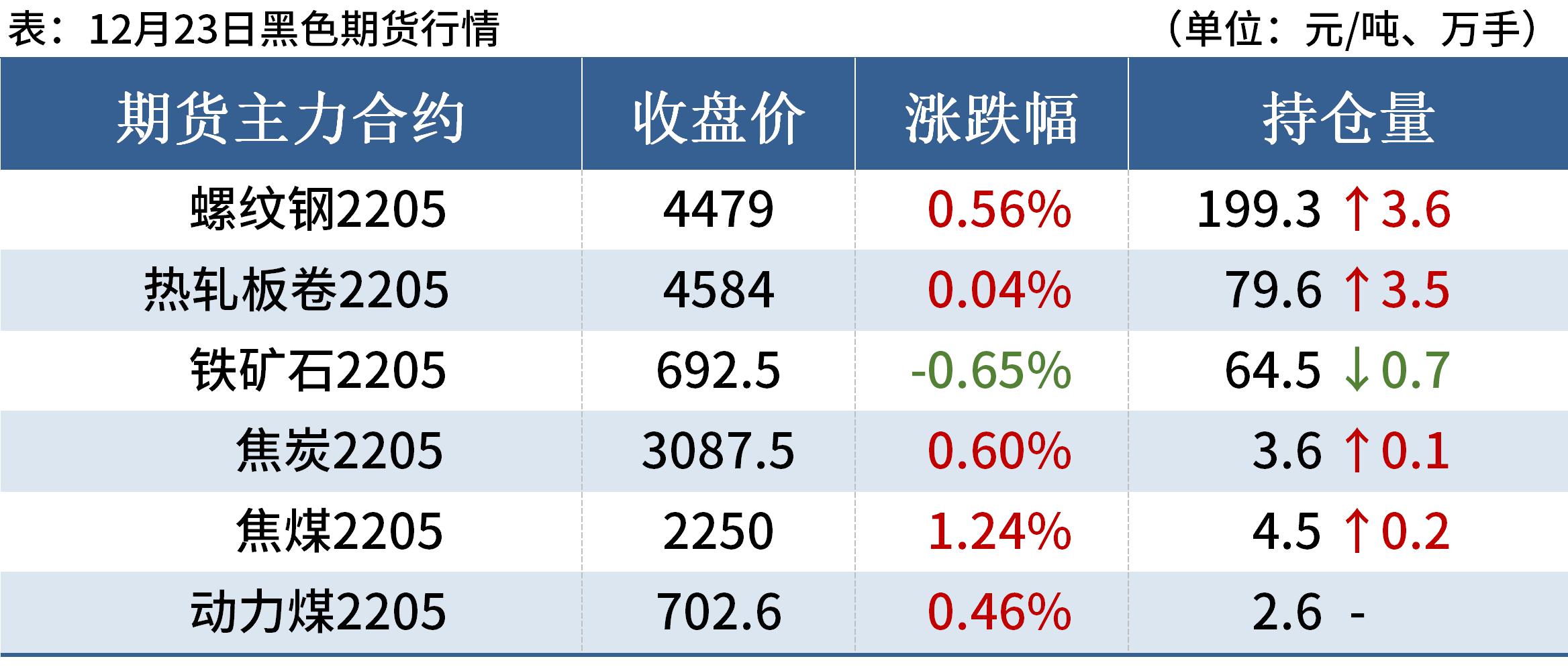

【期现】截至 2021 年 12 月 23 日,汾渭 CCI 吕梁准一级冶金焦报 2460 元/吨,环比持平,CCI日照准一级冶金焦报 2830 元/吨,环比持平。12 月 23 日焦炭2205 合约收盘价 3088 元/吨,日照准一仓单成本 3101 元/吨,期货贴水 14 元/吨。市场供需格局继续向好发展,焦企对焦价提涨意愿仍较强。

【供给】截止 12 月 23 日,247 家钢厂焦炭产能利用率 85.86%,环比增加 0.06%,247 家钢厂焦炭日均产量 45.38 万吨,环比增加 0.03 万吨。截止 12 月 23 日,全样本焦化厂焦炭日均产量 59.44万吨,环比下降 0.2 万吨。山西区域已关停部分 4.3 米落后产能和即将关停一批落后产能,新投焦炉尚在试运行阶段,产量较低,不足以抵消淘汰产能对焦炭供给端的影响,整体供应呈现收紧态势。

【需求】截止 12 月 23 日,247 家钢厂高炉均铁水产量 199 万吨,环比基本持平。钢厂考虑到焦炭供应端存在趋紧预期,开始有提前备库行为,其中南方钢厂随着高炉复产预期及利润修复,冬储补库节奏加快,而北方钢厂 1 月份高炉复产预期较强,刚需预计逐步恢复。

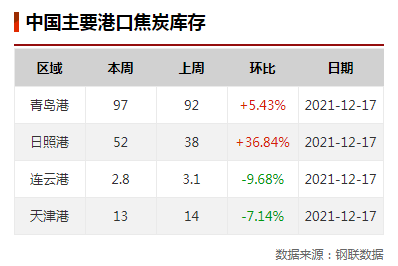

【库存】截止 12 月 23 日,全样本焦化厂焦炭库存 105.94 万吨,环比下降 24.07 万吨,247 家钢厂焦炭库存 684.23 万吨,环比下降 7.24 万吨。下游钢厂加大补库力度以及中间投机需求积极询货,焦企厂内库存多保持低位甚至零库存状态。

【观点】焦炭供应端继续收紧,加之钢厂复产预期较强,下游钢厂需求恢复以及加量采购,对优质焦炭资源更是青睐,焦炭供需结构持续向好。后市关注新一年政策变化情况,建议当前盘面仍以逢低多为主。

相关推荐

- 焦炭供应端继续收紧 下游钢厂需求恢复

-

山钢股份莱芜分公司新旧动能转换项目一期工程收官

山钢股份莱芜分公司新旧动能转换项目一期工程收官 -

产能出清节奏加快 PTA适宜中长线多头配置

产能出清节奏加快 PTA适宜中长线多头配置 -

欧洲炼厂电力成本不断攀升 中长期供应缺口趋于愈合

欧洲炼厂电力成本不断攀升 中长期供应缺口趋于愈合 -

螺纹钢周产量环比略降 短线震荡关注市场情绪

螺纹钢周产量环比略降 短线震荡关注市场情绪 -

煤炭市场价格持续阴跌 下游或加大采购力度

煤炭市场价格持续阴跌 下游或加大采购力度 -

国内钢材市场价格由涨转跌 黑色期货品种走势分化

国内钢材市场价格由涨转跌 黑色期货品种走势分化 -

焦炭供应端收紧预期较强 需求端逐步回升

焦炭供应端收紧预期较强 需求端逐步回升 -

产地各焦煤资源供应紧张 各煤种价格普遍上涨

产地各焦煤资源供应紧张 各煤种价格普遍上涨 -

螺纹钢周产量环比略降 短线震荡关注限产盘面反应

螺纹钢周产量环比略降 短线震荡关注限产盘面反应 -

港口市场持续疲软 保供稳价仍有序进行

港口市场持续疲软 保供稳价仍有序进行 -

产地煤矿供应充足 高库存下游压价采购

产地煤矿供应充足 高库存下游压价采购 -

前11月全国发电73827亿千瓦时 同比增长9.2%

前11月全国发电73827亿千瓦时 同比增长9.2% -

动力煤市场看空预期浓厚 下游采购意愿较弱

动力煤市场看空预期浓厚 下游采购意愿较弱 -

螺纹钢周产量环比略降 库存去库幅度继续收窄

螺纹钢周产量环比略降 库存去库幅度继续收窄 -

期螺2205合约高开震荡 短期钢价震荡走强

期螺2205合约高开震荡 短期钢价震荡走强

热点图集

- 焦炭供应端继续收紧 下游钢厂需求恢复

-

炼焦煤供给端收紧预期较强 焦企补库积极性高

炼焦煤供给端收紧预期较强 焦企补库积极性高 -

螺纹钢产量周环比下降 总库存为520万吨

螺纹钢产量周环比下降 总库存为520万吨 -

肥西县企业服务云平台手机端正式上线实现企业服务“

肥西县企业服务云平台手机端正式上线实现企业服务“ -

主力煤企外购各煤种价格大幅下调 采购节奏放缓

主力煤企外购各煤种价格大幅下调 采购节奏放缓 -

热卷市场价格上涨 黑色期货飘红

热卷市场价格上涨 黑色期货飘红 -

期螺主力震荡偏强 周度表观需求下降明显

期螺主力震荡偏强 周度表观需求下降明显 -

平安银行信用卡《笑5fin钟》破圈背后:品牌如何做好

平安银行信用卡《笑5fin钟》破圈背后:品牌如何做好 -

快讯:24日重庆建材价格以稳为主

快讯:24日重庆建材价格以稳为主 - 快讯:24日成都建材价格以稳为主

- 24日铁矿石期货涨3.93%收盘价713.5元

- 24日焦炭期货涨2.99%收盘价3168.5元

- 24日期螺收盘4519涨1.55%

- 贵州2021年度淘汰落后产能关闭退出煤矿名单(第六批

- 关于2021年吉林省工业节能监察结果的公示

- 河北供给侧结构性改革深入推进