全国建筑钢材以稳为主(1.21-1.28)

概述:本周全国建筑钢材价格整体呈现以稳为主。从数据方面来看,本周因春节到来,电炉在利润不佳的情况下停产比例仍在增加,产量小幅减少;厂库端因春节到来运输及下游需求停滞影响,库存小幅增加。社库方面因春节假期临近,市场进入冬储阶段,季节性累库继续发生。不过当前市场已经进入休市状态,价格的变化以供需的角度来看缺乏实际意义,市场放假氛围较为浓厚。

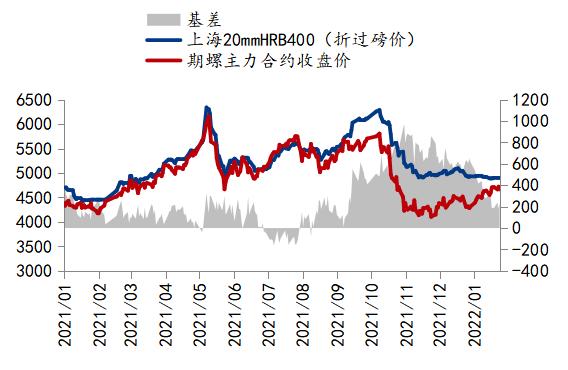

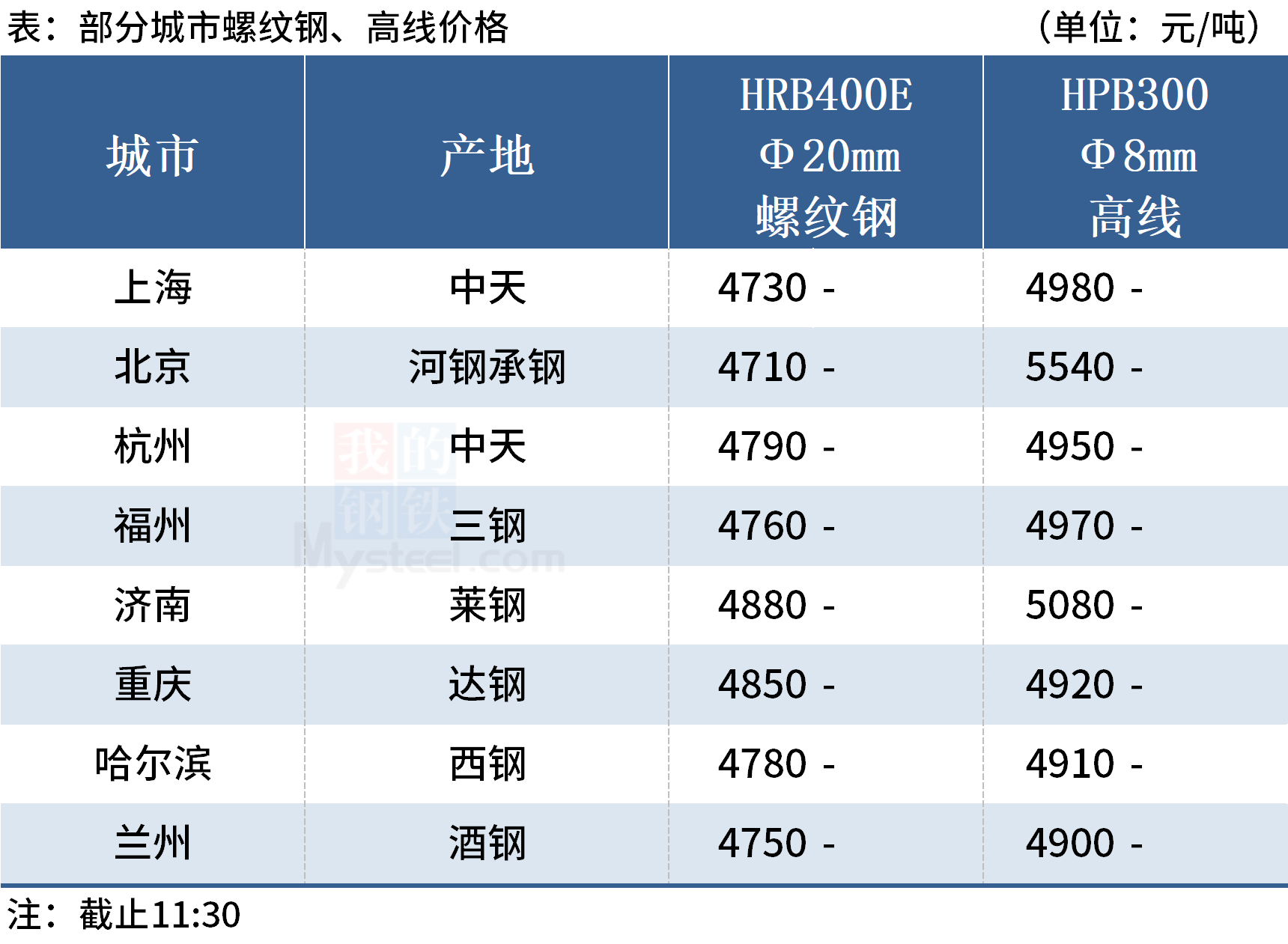

【价格方面】本周全国市场基本上进入季节性休市状态,市场现货供需基本停滞,除个别区域外整体价格呈现以稳为主。螺纹方面除东北、西区域分别上涨20、40元/吨外;其余区域均盘整维稳,全国周均价上涨11元/吨。线材价格同步螺纹。其中除东北、西区域分别上涨20、40元/吨外;其他区域也呈维稳态势,全国周均价上涨10元/吨。

表1:图全国建筑钢材价格汇总

数据来源:

【主要市场综述】

华东讯:本周华东区域建筑钢材价格盘整为主。具体来看,本周华东区域无论现货还是下游终端基本处于放假状态,市场重心已转移至春节归来行情之上,现货价格以稳过渡。

【供给方面】据统计,建材方面分品种来看,螺线双降;分域来看,除华东、东北和华北,其余区域均有减量,且以西南居多;从省份看,四川、辽宁和浙江减量居多;江西、山西和何必增量;从工艺上看,本周长流程整体增量,短流程持续减量。整体来看,本周短流程延续停休放假,因此产量持续下降;但是长流程企业受春节影响较短流程偏低,生产状态尚且维持,加之部分企业本周高炉恢复,因此增量。

图1:全国建筑钢材产量汇总

数据来源:

【库存方面】据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东、南方和北方分别环比增加35.46万吨、32.54万吨和32.48万吨;从七大区域来看,各区域均有不同程度累增,其中以华东、华中、华北和东北居多。从城市来看,北京、沈阳、武汉、南京、杭州等为主要增库城市。其中国内主要城市螺纹钢、线材总库存652.22万吨,较上周(2022年1月21日)增加130.85万吨,增幅为25.10%。去年同期库734.54万吨,同比82.32万吨减幅为11.21%。

表2:图全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,由于本周现货市场及下游终端基本已经处于放假状态,现货市场实际供需基本停滞,成交寥寥无几。

下周预测

1、供给来看:供给来看,目前减量不仅集中于建材品种,更集中于建材品种中的电炉和调坯工艺企业,板材品种生产企业暂无大幅减量简化。但临近春节,短流程企业停产比例基本达到最大水平,长流程企业生产状态无明显变化,因此整体供应增减变化空间都相对有限。

2、需求来看:下周市场喜迎春节假期,现货市场处于休市状态,实际终端需求季节性停滞。

3、心态来看:目前市场基本休市,市场也即将迎来新春佳节,市场关注重心转移至节后行情变化之上,现有市场消息波动对于当前价格变化并无较大影响。

综合来看,预计下周本地建筑钢材价格将以盘整运行为主。

相关推荐

-

鸡蛋全年现货价格波动 整体呈供需双弱格局

鸡蛋全年现货价格波动 整体呈供需双弱格局 -

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩 -

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹 -

部分钢厂收限产通知 焦企被要求延长结焦时间

部分钢厂收限产通知 焦企被要求延长结焦时间 -

动力煤需求阶段性向好 港口现货资源紧缺

动力煤需求阶段性向好 港口现货资源紧缺 -

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降 -

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换 -

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强 -

早盘建材市场价格持稳 动力煤期货上涨逾2%

早盘建材市场价格持稳 动力煤期货上涨逾2% -

建材市场价格暂稳开盘 两港焦炭库存继续下降

建材市场价格暂稳开盘 两港焦炭库存继续下降 -

环渤海港口库存持续下降 煤炭供需双方转入休眠期

环渤海港口库存持续下降 煤炭供需双方转入休眠期 -

国内供煤数量持续提升 动力煤价格将维持震荡走势

国内供煤数量持续提升 动力煤价格将维持震荡走势 -

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显 -

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧 -

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4% -

焦企原料煤库存多增至中高位 部分煤矿有缩减计划

焦企原料煤库存多增至中高位 部分煤矿有缩减计划

热点图集

-

全国建筑钢材以稳为主(1.21-1.28)

全国建筑钢材以稳为主(1.21-1.28) - 包钢股份:铁矿石近期有一定幅度上涨,对公司钢铁成

- 全国建筑钢材以稳为主(1.21-1.28)

- bdi指数创4个月来最大单日涨幅资讯

- bdi指数创4个月来最大单日涨幅资讯

- 2021年进口车市场受缺芯影响回落,全年进口98万辆

- 快讯:28日铁矿石普指147.9涨9.15 MB指数147.42涨7.8

- 《关于加快废旧物资循环利用体系建设的指导意见》解

- 废钢铁矿石“冰火两重天”资讯

- 废钢铁矿石“冰火两重天”资讯

- 兰格钢铁:需求几近停滞 社库“全面累库”

- 快讯:29日山东鲁丽圆钢出厂价上调50元

- 俄自2022年起对液态钢征收消费税

- 孙国峰:2022年央行将主动推出有利于经济稳定的货币

- 包钢股份:铁矿石近期有一定幅度上涨,对公司钢铁成

- 包钢股份:铁矿石近期有一定幅度上涨,对公司钢铁成