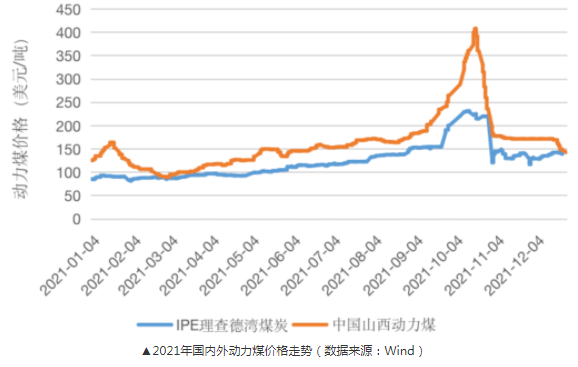

国内供煤数量持续提升 动力煤价格将维持震荡走势

印尼煤炭出口禁令是元旦后煤炭市场情绪转变的主要诱因,在“买涨不买跌”情绪影响下,部分终端结束观望,并着手节前的煤炭储备。尤其为保证春节期间正常用煤以及节后顺利开工做准备的用户,补库积极。此外,上级主管部门要求全国电厂库存水平不得低于15天,且北京周边电厂必须保证冬奥会和冬残奥会期间的正常用煤需求,进一步拉动了内陆电厂补库的积极性,市场情绪被拉起,整体采购需求保持强劲。另一方面,为弥补冬奥会期间停产影响的生产,部分水泥、化工等非电终端出现赶工现象,一直受压抑的需求得到释放。

供应方面,进入1月份,我国国内供煤数量继续提升,电厂存煤水平不断提高,在高供应和高存煤的双重保障下,主力电厂并不缺煤,一些民营电厂和化工等非电行业有刚需拉运;而春节临近,用煤需求将逐步回落,电厂日耗普遍回落,煤炭供需有望在本月底趋向平衡。当前印尼煤出口政策仍存在不确定性,预计今年1月份进口量将减少1000万吨。虽然印尼已完成国内市场煤炭供应义务的企业正在陆续装船,但出口禁令可能短时间内无法完全恢复,当地部分矿商减产,供应端预期继续收缩。

供应方面,临近春节,煤矿将陆续停产、减产,加之煤管票限制,春节前后煤矿生产将季节性减少;距离冬奥会和残奥会越来越近,内蒙地区火工品管控趋严,发运受影响。但今年受疫情影响,部分地区号召就地过年,部分煤矿生产受到的影响或将减弱,煤炭产量降幅或较常年收窄。需求方面,春节前后耗煤也将季节性下降,部分电厂日耗相当于正常情况下的1/2甚至1/3。有保供煤的终端库存相对安全;但是,也存在保冬奥会用煤安全而提库的需求。同时,部分小电厂,特别是东北地区的小电厂库存很低,不足10天,补库需求仍然较高。

目前,产地平均到港成本倒挂20元/吨,加之去年四季度煤价暴跌现象历历在目,贸易商不是休息、就是提前放假,不轻易向港口方向发煤,即使发煤也是有固定用户接货;因此,港口库存维持低位。截止目前,环渤海港口合计存煤1770万吨,较月初减少了502万吨,呈日均26万吨速度递减。现货资源紧缺,煤价在春节前较难出现大幅回调;同时,下游较高的库存也抑制了价格上涨的空间。因此,春节前,动力煤价格将保持震荡走势;春节期间,受资源紧张、部分用户仍在补库影响,煤价跌幅有限。(吴梦)

相关推荐

- 国内供煤数量持续提升 动力煤价格将维持震荡走势

-

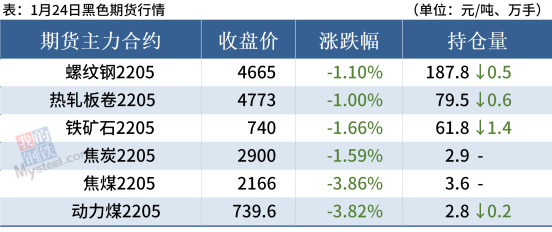

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显 -

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧 -

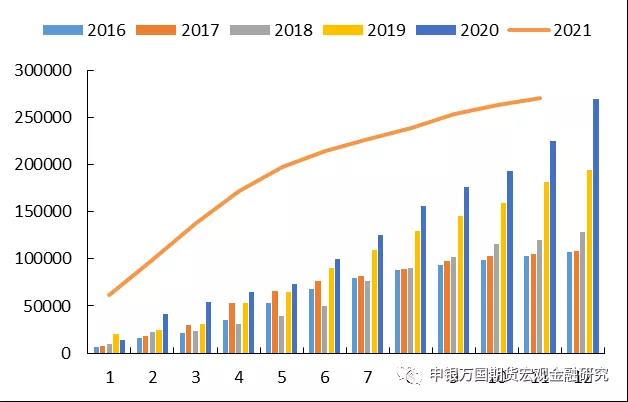

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4% -

焦企原料煤库存多增至中高位 部分煤矿有缩减计划

焦企原料煤库存多增至中高位 部分煤矿有缩减计划 -

年末煤矿停产供应收紧 市场或将进入供需两弱状态

年末煤矿停产供应收紧 市场或将进入供需两弱状态 -

鸡蛋价格下方边际抬升 蛋鸡产业高利润难以为继

鸡蛋价格下方边际抬升 蛋鸡产业高利润难以为继 -

少数市场螺纹钢价格上涨 黑色期货整体窄幅震荡

少数市场螺纹钢价格上涨 黑色期货整体窄幅震荡 -

建材市场价格暂稳开盘 两港焦炭库存整体下移

建材市场价格暂稳开盘 两港焦炭库存整体下移 -

进口铁矿石现货市场价格持涨 钢价谨防追涨风险

进口铁矿石现货市场价格持涨 钢价谨防追涨风险 -

动力煤现货价格持稳运行 贸易商发运积极性偏低

动力煤现货价格持稳运行 贸易商发运积极性偏低 -

SM2205合约窄幅震荡 下游及终端需求释放不足

SM2205合约窄幅震荡 下游及终端需求释放不足 -

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增 -

印尼煤进口市场暂时停滞 环渤海港口库存低位

印尼煤进口市场暂时停滞 环渤海港口库存低位 -

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿 -

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

热点图集

-

开盖即饮零添加,木婉清能量饮产品新升级

开盖即饮零添加,木婉清能量饮产品新升级 -

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你

减脂也想吃零食怎么办?看完木婉清健康餐桌计划,让你 - 国内供煤数量持续提升 动力煤价格将维持震荡走势

-

回顾8年的坚定和创新——木婉清集团的前世今生

回顾8年的坚定和创新——木婉清集团的前世今生 -

王老吉公益短片《最好的礼物》刷屏,它如何引发大众

王老吉公益短片《最好的礼物》刷屏,它如何引发大众 -

港口煤炭库存下降过快 预计现货市场供不应求

港口煤炭库存下降过快 预计现货市场供不应求 -

煤炭需求预计走弱 电厂高库存将遏制煤价反弹高度

煤炭需求预计走弱 电厂高库存将遏制煤价反弹高度 -

国内钢材市场价格稳中有涨 黑色系期货全线下跌

国内钢材市场价格稳中有涨 黑色系期货全线下跌 -

国际原油价格居高不下 沥青短期仍偏强运行

国际原油价格居高不下 沥青短期仍偏强运行 -

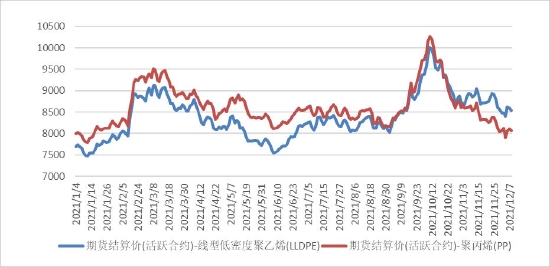

聚烯烃价格下跌行情将开启 PE产量再创历史新高

聚烯烃价格下跌行情将开启 PE产量再创历史新高 -

基层农户余货库存偏高 花生中长期将迎触底反弹行情

基层农户余货库存偏高 花生中长期将迎触底反弹行情 -

钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会

钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会 -

需求恢复不及预期 螺纹钢供需格局逐渐转弱

需求恢复不及预期 螺纹钢供需格局逐渐转弱 -

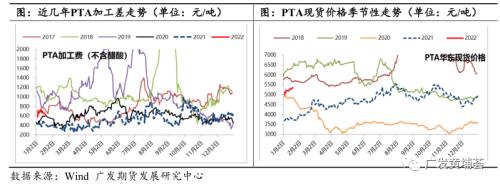

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期 -

铁矿石上行动力减弱 焦煤期货盘面区间震荡

铁矿石上行动力减弱 焦煤期货盘面区间震荡 -

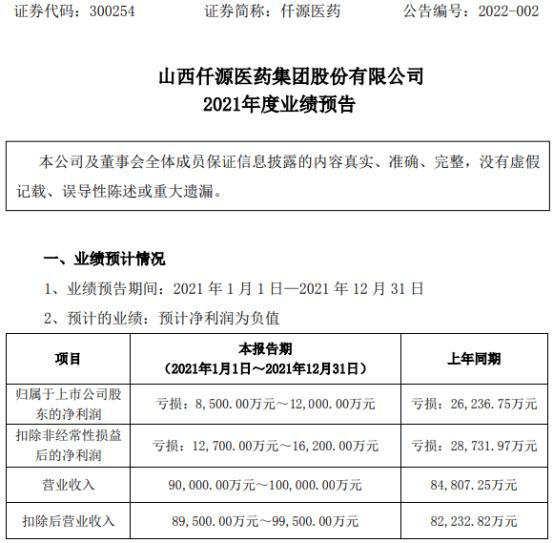

仟源医药披露公告 2021年实现归属净利预亏损8000万

仟源医药披露公告 2021年实现归属净利预亏损8000万