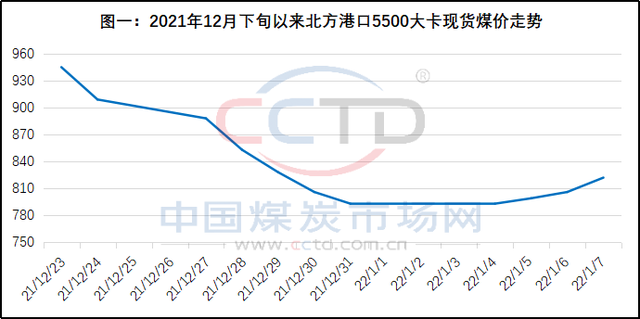

节前煤价持续大幅上涨 实际需求已大幅走低

下游工业企业陆续放假,电厂日耗已经开始走弱,全国重点电厂日耗由上周的590万吨降至563万吨,沿海八省电厂日耗由高位时的230万吨降至198万吨,沿海六大电厂日耗由中旬最高时的90万吨降至76万吨。当前库存相对充裕、度冬有保障,而市场煤价格略高,大多数电厂保持观望。当前支撑价格的更多在于可售货源的紧缺,临近春节长假,实际需求已经大幅走低,节前煤价继续大幅上涨的可能性不大。

随着长假的临近,环渤海港口交易活跃度下降,下游非电行业补库进入尾声;但由于港口库存下降过快,资源紧张情况严重,船等货现象依旧突出。近日,沿海电厂库存下降但仍维持在偏高水平,基本能够满足春节用煤需求,多数终端并不急于采购,市场询货多以刚需为主。春节临近,终端询货采购数量较少,少数成交集中在造纸及化工企业。但由于港口货源更加紧缺,刚需采购对高价接受程度上移,市场成交不多。

产地方面,民营中小矿和贸易企业陆续停产放假;加之煤矿安全生产工作趋严,产地煤矿安监将维持高压态势,煤炭供应或受到一定影响。当前,尽管发运到港成本倒挂得到修复,发运港口已有盈利空间,但贸易商担心节后市场行情下行,发运意愿不强,部分贸易商提前放假、回家过年,港上可售货源有限,有现货的贸易商惜售。港口调入量依旧不及调出,环渤海港口库存持续下行,已低于往年同期水平,港口资源结构性紧缺现象加重。终端方面,由于港口货源有限,叠加市场持续上行,不急于采购的用户将船期推至年后,少量采购主要以即期货盘和假期期间货盘为主,且还价水平上移。对于年后市场,部分市场参与者持观望态度,囤煤待售操作意愿不高;有的贸易商决心继续囤煤待售。

气象预报显示,25日至29日,我国华中、华东等地有强降雪,其中,湖南及贵州等地还将出现雨雪冰冻天气,短期对日耗有所支撑。不过随着春节假期临近,下游部分工业企业陆续进入放假状态,日耗还将下行;且春节期间保供政策持续,大煤矿保持正常生产,印尼出口逐渐恢复,供应上增加,预期向好,后续煤市逐渐稳定,静待节后沿海电厂采购节奏再起。(孙婷婷)

相关推荐

- 节前煤价持续大幅上涨 实际需求已大幅走低

-

鸡蛋全年现货价格波动 整体呈供需双弱格局

鸡蛋全年现货价格波动 整体呈供需双弱格局 -

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩 -

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹 -

部分钢厂收限产通知 焦企被要求延长结焦时间

部分钢厂收限产通知 焦企被要求延长结焦时间 -

动力煤需求阶段性向好 港口现货资源紧缺

动力煤需求阶段性向好 港口现货资源紧缺 -

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降 -

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换 -

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强 -

早盘建材市场价格持稳 动力煤期货上涨逾2%

早盘建材市场价格持稳 动力煤期货上涨逾2% -

建材市场价格暂稳开盘 两港焦炭库存继续下降

建材市场价格暂稳开盘 两港焦炭库存继续下降 -

环渤海港口库存持续下降 煤炭供需双方转入休眠期

环渤海港口库存持续下降 煤炭供需双方转入休眠期 -

国内供煤数量持续提升 动力煤价格将维持震荡走势

国内供煤数量持续提升 动力煤价格将维持震荡走势 -

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显 -

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧 -

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

热点图集

- 节前煤价持续大幅上涨 实际需求已大幅走低

-

坑口价格高位坚挺 煤矿市场需求阶段性向好

坑口价格高位坚挺 煤矿市场需求阶段性向好 -

环渤海港口库存持续下降 上下游进入放假模式

环渤海港口库存持续下降 上下游进入放假模式 -

唐山地区钢坯价格维稳 现货钢价节间将持稳运行

唐山地区钢坯价格维稳 现货钢价节间将持稳运行 -

白宫警告:奥密克戎影响下 美国1月非农就业数据或

白宫警告:奥密克戎影响下 美国1月非农就业数据或 - 子公司嘉华信息“失控”? “分家”致中嘉博创巨亏2

- 暴风雪再袭美国东部7000余航班遭取消 纽约、波士顿

- 数十家上市公司踩坑“恒大” 减值计提持续 行业洗

- 世茂45亿卖掉北外滩五星级酒店 近一个月回笼资金逾

- 发改委加强铁矿石价格调控监管!钢企利润有望修复

- 成绩出炉!水泥行业2021年利润总额1694亿元,同比下

-

2021年近八成行业利润实现增长 企业盈利能力稳步提升

2021年近八成行业利润实现增长 企业盈利能力稳步提升 -

发改委部署煤炭稳产保供稳价工作 严打囤积居奇

发改委部署煤炭稳产保供稳价工作 严打囤积居奇 -

建材市场价格持稳运行 唐山钢坯成本上涨至4165元

建材市场价格持稳运行 唐山钢坯成本上涨至4165元 -

预计累库阶段钢价震荡偏强运行 螺纹钢价格涨跌无规

预计累库阶段钢价震荡偏强运行 螺纹钢价格涨跌无规 - 3000万90后基民跑步入场!但他们的炒基方式变了!