2月18日钢铁原料价格走势预警报告资讯

本期观点:焦炭跌后暂稳 矿石重锤下挫

时间:2022-2-21—2022-2-25

● 市场回顾——进口矿价应声大跌,焦炭二轮提降落地;

● 成本分析——矿石大跌焦炭暂稳,钢价成本明显下移;

● 库存分析——焦炭库存相对偏低,矿石库存历史高位;

● 综合观点——冬奥环保钢企限产,监管发声铁矿领跌。

一、本周国内原料市场回顾

本周国内主要原料或跌或稳,其中,进口矿大幅下挫,钢坯价格大幅回落,国产矿小幅跟跌,焦炭市场跌后暂稳,废钢市场持稳观望,具体分品种来看:

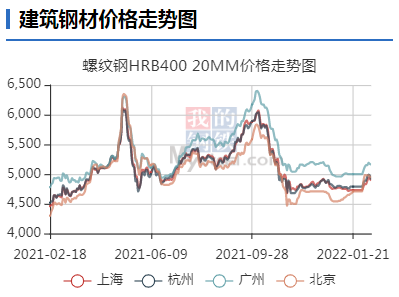

钢坯方面:本周国内钢坯行情大幅下跌,截止发稿,唐山普方坯含税价报4630元/吨,较上周末大跌110元/吨,较上月末上涨130元/吨。库存方面,2月18日早8点,象屿正丰库钢坯库存10.39万吨,较昨日减0.21万吨;海翼宏润库钢坯库存14万吨,较昨日减0.69万吨;物产震翔钢坯库存2.87万吨,较昨日增0.07万吨;三库房钢坯库存合计27.26万吨,累计较昨日减0.83万吨。市场方面:春节过后,下游调坯轧钢企业多数未复产,市场库存接连增库,但钢坯价格受盘面拉涨,厂商报价不断推高;本周下游轧钢企业有所恢复,钢坯销售相对好转,但受铁矿等黑色盘面下跌拖累,厂商报价大幅下挫。考虑,下周限产逐步放松,供需两端进一步恢复,预计,下周国内钢坯行情震荡调整为主。

铁矿石方面:本周进口矿市场价格大幅下跌,截止2月18日,青岛港61.5%PB粉报价820元/吨,周环比下跌162元/吨。港口方面,主要港口矿石库存16033万吨,周环比攀升145万吨。供应来看,上周澳洲和巴西铁矿发运总量2259万吨,环比增加142万吨;本周国内45港口到港量2280万吨,环比增加97万吨。需求来看,本周高炉开工率69.58%,环比上周增加1.39%,同比去年下降19.93%。受冬奥会及环保管控,部分钢厂处于限产状态,采购刚需尚未恢复,供需错配下,主要港口矿石库存已突破1.6亿吨,接近历史最高位。发改委等多部位密集发声,严禁囤积居奇,铁矿现货及盘面应声大跌。 考虑,钢厂限产尚未结束,多数钢企按需采购等,预计,下周进口矿或将震荡偏弱调整。

焦煤方面:本周国内焦煤行情延续弱势下跌,目前煤矿开工正常,下游焦企因冬奥影响,存有不同程度的限产,焦企维持低库存且采购不积极,上周各地焦煤价格大幅下跌后,本周部分地区焦煤继续补跌,其中,柳林地区中、低硫主焦煤下调300-330元/吨;河津低硫瘦煤下调300元/吨;长治地区瘦主焦煤下调250元/吨;太原地区主焦煤下调300元/吨;晋中灵石地区主流煤矿肥煤下调300元/吨;乌海地区肥煤下调100元/吨。预计,下周焦煤市场维持偏弱运行。现长治瘦主焦S0.5G7报2150元/吨;柳林主焦煤S0.7,G85报2380元/吨,S1.3,G75报2100元/吨。内蒙乌海1/3焦煤A≤10.5,S≤1.0,V≤32,G≥80,Y17报2150元/吨;唐山主焦煤S0.8-0.9,G>85,Y17-23报2455元/吨;邯郸主焦煤S<0.6,G75-85报2450元/吨。

焦炭方面:节后国内焦炭连续二轮下跌,本周焦炭市场维持弱稳运行。当前,冬奥期间环保限产严厉,市场需求处于低位,部分钢企仍有提降声音。不过,本月20号后钢企复产预期临近,部分钢企开始加大采购,以及部分投机商入市采购,焦企厂内库存出现下滑,市场情绪明显回升。考虑,钢焦利润差悬殊,钢厂复产存在预期等,预计,下周国内钢焦博弈加剧,暂稳运行为主。现华东地区准一级焦出厂含税报价为 2650-2800元/吨;华北地区准一级焦出厂含税报价为2600-2750元/吨;山西地区准一级焦出厂含税报价为2550-2700元/吨;东北地区准一级焦出厂含税报价为2550-2650元/吨。

废钢方面:本周国内废钢市场涨势趋缓,各区域表现不一。具体来看,华东地区废钢价格持稳为主,废钢到货量缓慢增加,但仍处低位;福建、安徽等地废钢补涨30-50元/吨;前期上涨较快的江苏、山东部分中小钢企则出现30-50元/吨回落。华北地区废钢经过上周大幅上涨后,价格处于阶段高位,本周受钢价大幅下挫,废钢资源依旧紧张等,收废价格高位整理,个别钢企下调20-50元/吨 。考虑,当前废钢供应偏紧,钢价下跌废钢承压等,预计,下周国内废钢市场高位震荡偏弱运行。现华东地区重废(﹥6mm)不含税报价3150-3300元/吨;华中地区重废(﹥6mm)不含税报价3100-3250元/吨;华北地区重废(﹥6mm)不含税报价3300-3550元/吨;华南地区重废(﹥6mm)不含税报价3100-3200元/吨;东北地区重废(﹥6mm)不含税报价3250-3500元/吨。

二、综合观点

元宵节过后,钢材产量库存延续双增,绝对量远低于往年;下游工地陆续恢复中,采购需求增幅不明显。铁矿原料涨幅过快,引起监管层密集发声,盘面接连大幅跳水,市场操作谨慎,国内钢价大幅回调。具体原料来看,冬奥环保加严,部分焦企开工受限,焦煤采购需求下降,焦企库存处于低位,部分钢企预期复产,钢焦博弈逐步加剧;铁矿港口库存突破1.6亿吨,接近历史高位,监管发声矿价大跌。 钢坯受钢价下跌拖累,出现大幅回调;废钢市场供应偏紧,受钢价下跌牵连涨幅趋缓。考虑,高炉开工率环比增加,终端采购继续恢复,地缘政治波及全球,零星地区疫情反复等,预计,下周进口矿偏弱运行,焦煤价格跌势放缓,焦炭价格以稳为主,废钢市场高位整理,钢坯市场震荡调整为主。

相关推荐

-

名侦探柯南绯红的弹丸怎么了?为什么很多人说“烂”

名侦探柯南绯红的弹丸怎么了?为什么很多人说“烂” -

诸暨信息港:市教体局严格落实学校安全验收表 积极

诸暨信息港:市教体局严格落实学校安全验收表 积极 -

玛雅文化的发源地在哪个国家?玛雅文化是怎么产生的

玛雅文化的发源地在哪个国家?玛雅文化是怎么产生的 -

长春亚泰富苑购物中心怎么样?地理位置在哪里?

长春亚泰富苑购物中心怎么样?地理位置在哪里? -

泛滥词语的意思是什么?泛滥词章来源于哪里?

泛滥词语的意思是什么?泛滥词章来源于哪里? -

真实的向忠发是什么样子?向忠发的后人现状如何?

真实的向忠发是什么样子?向忠发的后人现状如何? -

庆余年泄露版全集在线观看 庆余年2什么时候上映?

庆余年泄露版全集在线观看 庆余年2什么时候上映? -

张勋个人资料简介 张勋后人身份事迹解说

张勋个人资料简介 张勋后人身份事迹解说 -

双枪科技拟自有资金设立全资子公司 经营范围涉日用

双枪科技拟自有资金设立全资子公司 经营范围涉日用 -

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空 -

预计现货价格跌幅有限 钢材低库存支撑钢价

预计现货价格跌幅有限 钢材低库存支撑钢价 -

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定 -

苛苛头发型怎么做好看?洗直头发的危害有哪些?

苛苛头发型怎么做好看?洗直头发的危害有哪些? -

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜 -

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位 -

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用?

热点图集

-

【财联社午报】创业板指跌近1%,贵金属、盐湖提锂板

【财联社午报】创业板指跌近1%,贵金属、盐湖提锂板 - 快讯:2月18日太原热轧卷板价格跌30元

- 2022年1月中国8K彩电市场规模环比增长38.2%

- 峰峰集团马选厂工会服务职工用情用力

- 欧盟对华紧固件作出反倾销终裁

- Clegg升任Meta全球事务总裁 扎克伯格从政策事务抽身

- 新基建前景获得多方看好,德才股份蓄势待发

- 快讯:2月18日太原中厚板价格跌50

- 江南造船建造!全球最大VLEC抵达美国正式命名

- 本钢硫化机解决鲅鱼圈高炉大修燃眉之急

- 冀中能源峰峰集团大淑村矿党委上下联动严纪律强作风

- 申万宏源香港:哪些港股有机会派发特别股息?

- Meta迎来重大人事调整:前英国副首相将领导所有政策

- 九龙矿党委推进模范机关创建向纵深开展

- Sinara FC给予Alphabet公司超配的初始评级:目标价3500美元

- 2月18日钢铁原料价格走势预警报告资讯