一周钢市概览 现货价格回调为主(2.11-2.18)

概述:本周现货市场主流价格回落为主。随着原材与期货方面表现下跌,市场涨价氛围快速减弱。与此同时,本周下游终端复工进度偏慢,加之部分品种冬储资源利润尚可,因此商家开始以套现为主,价格较上周存在明显回调。

具体情况如下:

【要闻速递】

1、2月18日, 国家发改委等12部门发布《关于印发促进工业经济平稳增长的若干政策的通知》。通知提出,做好铁矿石、化肥等重要原材料和初级产品保供稳价,进一步强化大宗商品期现货市场监管,加强大宗商品价格监测预警;支持企业投资开发铁矿、铜矿等国内具备资源条件、符合生态环境保护要求的矿产开发项目;推动废钢、废有色金属、废纸等再生资源综合利用,提高“城市矿山”对资源的保障能力。

2、2022年2月17日,欧盟委员会发布公告称,对原产于中国的钢铁紧固件(Iron or Steel Fasteners)作出反倾销肯定性终裁,决定自公告发布次日起对涉案产品征收22.1%~86.5%的反倾销税。

3、2022年2月2日,加拿大国际贸易法庭(CITT)宣布继续对原产于或进口自中国的钢格板(Steel Grating)征收反倾销税和反补贴税,税率维持2016年4月18日加拿大国际贸易法庭颁布的征税令不变,即反倾销税为85%,反补贴税为13064元/公吨。

4、日前有消息称山东菏泽首套房贷款首付比例从此前的30%降至20%。另外,春节前后重庆、江西赣州的不少银行已经将首套房贷首付比例降至20%。近期,全国已经有20多个城市住房公积金贷款上调住房公积金贷款额度、降低二套房首付比例等。

一、Myspic指数

18日国内钢材指数(Myspic)综合指数报182.32点,周环比下跌1.92%。螺纹指数194.9,周环比下跌2.15%;热卷指数177.27,周环比下跌2.48%;中厚板指数188.61,周环比下跌1.67%;冷板指数127.89,周环比下跌1%。

二、国内普钢价格

细分来看:

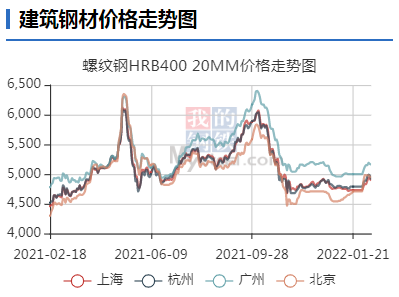

建筑钢材:本周全国建筑钢材价格整体呈现震荡走低,其主要原因在于原料在政策监管下大幅走低,同时带动了黑色系盘面整体走弱。在观望情绪增加的背景下,需求释放未超预期,整体价格出现走低。不过本周我网库存数据发布,产量、库存同比仍明显低于去年同期,供给及库存端仍给予价格带来支撑。

价格方面:本周全国市场进一步恢复正常状态,但原料的走弱打击了市场信心,现货端止盈去库操作明显,以价换量导致市场价格大幅下行。螺纹方面除华南、华东区域跌幅未超100元/吨,其余各区域价格跌幅均超100元/吨,跌幅在110-210元/吨;全国周均价下跌110元/吨。线材价格跌幅趋同,除东北、华南区域,其他各区域价格跌幅也都超100元/吨,全国周均价下跌119元/吨。

供应方面:据统计,建材方面,分品种来看,螺增线降,螺纹钢增量突出;分域来看,华东、华中、华北和西北整体增量较为明显;分省份来看,河北、浙江、福建、湖南和陕西主要因节后设备复产和铁水缓慢恢复而增量明显,山西因冬奥会限产而减量明显;从工艺来看,本周长短流程同步预期内同步增量。

库存方面:据统计,建材方面,节后第3周建材厂库首次去化,去库区域集中于华东、华中、华南和华北;去库省份集中于山西、广西、安徽和云南。从工艺角度来看,因电炉企业节前备库水平低,且最近才恢复生产,因此厂库去化主力集中于长流程生产企业。目前降库的主要原因在于元宵节后员工返乡,企业复工复产,钢厂出库发货和在途运输条件1111.58万吨,较上周(2022年2月11日)增加118.20万吨,增幅为11.90%。去年同期库存1278.89万吨,同比减少167.31万吨减幅为11.90%。

需求方面:本周下游陆续复工,实际需求较前期有所好转。但就调研来看,下游终端基本在下周完成全面复工,本周成交中投机需求活跃度较高。从成交来看,本周日均成交量为7.44万吨,较节前日均增加1.79万吨,增幅为31.68%。

对于下周:

1、供给来看:目前来看,供应水平仍处相对低位,部分企业受冬奥会限产影响还未开始执行复产计划,后期供应仍有增量预期,但因冬奥会结束即迎来残奥会,后期增量空间仍相对有限。

2、需求来看:就调研来看,下周下游终端将基本完成全面复工,实际下游需求环比本周将会有所增加。另外冬储期间,投机需求整体参与度相对偏低,而目前市场情绪谨慎乐观,这也就意味着投机需求将进一步带动市场需求的活跃度。

3、心态来看:当前在产量及库存同比去年减幅明显的背景下,当前现货价格支撑仍存。但由于原料端因监管出现走低且目前存在不确定性影响下,市场悲观情绪有所增加。并且在经历21年后,市场操作更偏谨慎,在利润可观的情况,商家主动去库意愿较为明显。

综合来看,预计下周本地建筑钢材价格将呈整体呈现震荡偏强趋势运行。

热轧:本周国内热轧板卷市场价格弱势下跌。全国24个主要市场3.0mm热轧板卷价格均价为5061元/吨,较上周下跌119元/吨;4.75mm热轧板卷均价为5007元/吨,较上周下跌118元/吨。

华东市场方面:今日上海热轧板卷市场价格小幅上涨。截至发稿,1500mm普碳热卷主流报价4940-4960元/吨,1800mm宽卷报价5050-5060元/吨。1500mm低合金主流报价5090-5100元/吨,1800mm低合金报价5140-5160元/吨。今日黑色商品期货市场震荡上行,05合约收涨0.88%,早盘期货持续小幅上行,但多数市场早盘报价持稳甚至逆势小跌,午后期货开始震荡运行,市场整体情绪一般,成交较弱。本周热轧板卷价格先跌后稳,整周下挫121元/吨。据昨日公布的数据来看,热轧板卷周度产量及社会库存均出现回升,当前冬奥会对热卷产量影响弱于预期,钢厂存在复产预期,另外受全国范围内疫情的影响,下游复工进度偏慢,需求尚未完全释放。但前期原料端政策调控放缓,市场情绪基本释放完毕,以及元宵节后多数企业生产将陆续恢复,需求将逐渐启动,价格下行空间收窄。综合来看,预计下周热轧板卷价格或将维持震荡为主。

华南市场方面:整周市场价格震荡下行,需求一般。目前主导钢厂4.75mm以上普卷价格在4940-4950元/吨,低合金卷价格在5130-5150元/吨之间,整周广州热卷价格较节前下跌100-120元/吨。市场方面,本周受盘面震荡下行的影响,市场心态有所转弱,虽期间价格稍有反弹,但整体仍表现为震荡下行,不过临近周终,门市及下游采购放量,低价成交表现尚可。资源方面,由于新资源持续到货,加上整体去库速度表现一般,现本地热轧板卷现货库存继续增加,据同口径了解,本周本地热轧板卷现货库存量为73万吨左右,较上周库存增加4.4万吨左右。综合来看,随着现货库存逐步累积,市场去库压力逐步加大,预计下周本地热轧板卷价格或将以震荡盘整为主。

华北市场方面:本周受黑色金属期货影响,现货价格震荡下行。其中天津地区热卷较上周下跌160元/吨,北京地区热卷价格较上周下跌180元/吨,唐山地区热卷价格较上周下跌150元/吨。邯郸地区热卷价格较上周下跌120元/吨,石家庄热卷价格较上周下跌150元/吨。从月环比来看,京津冀热卷价格较上月上涨160-170元/吨,从年同比来来看,京津冀地区热卷价格较去年同期高290-420元/吨。市场方面,冬奥会限产影响仍在,河北区域钢企节后交货周期或延长至3月份;流通端,钢厂发货延缓及正逢下游陆续复工的缓冲期,商户库存多数维持正常水平,接单情况一般;需求端,据市场了解,下游复工复产情况各一,但元宵节之后基本到岗待产,下游企业表示接单均尚可,故热轧板卷市场或迎来节后第一个采购旺季。库存方面,其中邯郸地区热卷库存较上周增加0.13万吨,唐山地区热卷库存较上周增加0.2万吨,北京热卷库存较上周持平,天津热卷库存较上周增加0.25万吨,石家庄热卷库存较上周减少0.1万吨。本周京津冀地区16家热轧板卷样本钢厂24条产线中,本周16条产线处于生产状态。京津冀地区钢厂整体开工率为66.67%,实际周产量为88.22万吨,较上周减少2.1万吨,产能利用率61.27%,较上周前减少1.46%。厂内库存20.47万吨,较上周环比减少1.66万吨。展望下周,冬奥会限产影响仍在,河北区域钢企节后交货周期或延长至3月份。下游复工复产情况各一,但元宵节之后基本到岗待产,下游企业表示接单均尚可,故热轧板卷市场或迎来节后第一个采购旺季。综合来看,预计下周京津冀地区热轧板卷价格震荡上行。

本周热轧板卷周度产量及社会库存均出现回升,主要原因:一、当前冬奥会对热卷产量影响弱于预期,钢厂存在复产预期;二、全国范围内疫情影响,下游复工进度偏慢,需求尚未完全释放。但前期原料端政策调控放缓,市场情绪基本释放完毕,以及元宵节后多数企业生产将陆续恢复,需求将逐渐启动,价格下行空间收窄。

中厚板:本周全国中厚板市场大幅下跌,成交集中在上半周,下半周开始呈现疲软态势,市场需求尚待进一步打开。

市场方面:上海:本周上海市场中厚板价格震荡偏弱运行。截至发稿,市场主流普板价格5090元/吨,主流锰板价格5340元/吨。普板、锰板价格较上周下跌60元/吨,整体市场需求较弱,价格震荡下行。从市场情况来看,原料价格受宏观调控影响持续下挫,成材价格震荡下行,下游观望情绪较浓,采购较为谨慎。虽本周初市场陆续开工,但需求不及预期,本周成交整体偏清淡。从区域价差来看,周初上海价格较坚挺,周边地区价格小幅下挫,价差逐步缩小,目前价差在10元/吨左右。库存方面,据的周度库存调研数据可知,上海中板资源量为12.09万吨,较上周增加0.04万吨,资源量呈小幅上扬趋势。综合来看,贸易商心态尚可,而市场需求偏弱,预计下周上海市场中厚板价格或将持震荡走势。

京津冀:本周京津冀中厚板市场价格大幅下跌,成交一般。截至发稿,本地市场普中板14-20mm现报价在5020-5060元/吨。近期发改委多部门对铁矿石的价格调控,对黑色系盘面造成一定打击,但今年以来国家对基建工程的支持政策消息出台,对于市场情绪起到提振作用,前期价格虽然下跌,但多数贸易商对节后开工需求仍存预期,对于后市并不看空。从基本面来看,供应端邯郸地区中板钢厂基本恢复正常水平,唐山、天津地区仍个别检修。终端需求陆续复工,实际需求释放或将在2月底到3月初,当前市场成交表现一般,终端下游观望情绪浓厚。综合预计,京津冀中厚板价格或震荡偏强运行。

广州:本周广州中厚板价格震荡下行,以韶钢Q235B为例,现主流过磅价报5280-5300元/吨,其余如柳钢、宝钢、鞍钢过磅价5200-5290元/吨,价格较上周下跌60-70元/吨。市场方面,本周受盘面震荡下行的影响,市场心态有所趋弱,下游采购略为谨慎,因此多数贸易商选择以价换量,全周市场中厚板报价小幅下跌,不过其中碳结板在下游采购放量的带动下,整周成交较上周稍有改善。资源方面,虽本周成交情况稍有转好,但整体降库速度仍旧一般,现中厚板现货库存仍继续累积,据同口径了解,本周本地中厚板库存量为22.3万吨左右,较节上周库存增加0.8万吨左右。综合来看,目前部分商户心态偏空,下周或将仍以出货为主,预计下周本地中厚板价格或将以震荡盘整为主

库存方面:全国中板库存总量为251.09万吨,较上周增加8.29万吨,其中华北区域增量占主要部分,周环比增加6.82万吨。

供给方面:本周开工率75.38%,周环比上升1.54%;钢厂周实际产量124.96万吨,周环比增加0.55万吨;钢厂产能利用率76.85%,周环比上升0.34%;钢厂库存72.97万吨,周环比减少3.27万吨。

对于下周:总结:本周中厚板市场震荡偏弱运行,钢厂陆续复产,供给量正逐步恢复增加。需求方面,本周中厚板市场成交情况略好于上周,商家对后市看稳,综合来看,预计下周中厚板市场或将小幅上涨。

冷轧:本周全国冷轧价格震荡下行,成交情况仍旧偏弱。基本面看,冷轧产量周环比增量明显,厂库周环比下降,社库延续增量。市场方面,周内黑色系期货大幅走弱,现货市场价格震荡下跌,冷轧现货价格随着情绪面悲观以及热轧现货价格下跌后震荡下调。

价格方面:截至发稿,本周1.0mm冷轧均价为5566元/吨,环比跌54元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价5410元/吨,周环比跌110元吨;上海市场1.0mm宝钢青山冷卷报价5640元/吨,周环比跌40元/吨;广州1.0mm鞍钢冷卷报价5490元/吨,周环比跌40元/吨。

供应方面:监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比增加4.26%;钢厂产能利用率79.83%,周环比增加2.44%;钢厂周实际产量为80.80万吨,周环比增加2.46万吨;钢厂库存40.94万吨,周环比减少2.77万吨。

库存方面:17日本网监测26个城市库存,本周冷轧板卷社会库存142.03,周环比增加2.86,月环比增加19.65,年同比(公历)增加 22.35 ,年同比(农历)增加17.70。(单位:万吨)17日本网监测29个城市库存,本周冷轧板卷社会库存216.80,周环比增加5.31,月环比增加33.17,年同比(公历)增加39.86,年同比(农历)增加32.59。(单位:万吨)

对于下周:展望下周冷轧市场,笔者预计国内冷轧下周延续震荡趋弱运行。供应面看,节后钢厂陆续加大供应,冷轧供应压力较大;库存看,周内市场进入全面复工复产,钢厂资源陆续到货,贸易商库存压力大幅增加,局部地区库存压力较大,下周冷轧延续累库状态;市场方面,据商家反馈,本周下游终端还未完全恢复采购,加之黑色电子盘本周震荡下行,减少部分投机需求,本周整体成交表现偏弱。需求方面,下游将逐步复工,采购积极性不高,多观望为主。综合来看预计下周全国冷轧板卷价格或将窄幅震荡偏弱运行。

型钢:本周型钢市场价格以回调为主。目前阶段受铁矿石等原材价格下跌影响,坯料价格表现同步回落。与此同时,本周需求方面稍有好转,市场节前储备资源均有一定利润,加之上周市场涨速过快,因此商家也有意回调以快速套现获利。目前来看全国主流城市工角槽全国均价较上周下跌58-64元/吨,H型钢全国均价较上周下跌44-46元/吨。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价5000元/吨,环比上周价格下跌46元/吨;300*300H型钢全国均价5127元/吨,环比上周价格下跌43元/吨;400*200H型钢5089元/吨,环比上周价格下跌42元/吨;588*300H型钢5111元/吨,环比上周价格下跌44元/吨;5#角钢5311元/吨,环比上周价格下跌64元/吨;16#槽钢为5277元/吨,环比上周价格下跌66元/吨;25#工字钢为5333元/吨,环比上周价格下跌58元/吨。

供应方面:本周全国工角槽开工率为20%,较上周增加1.7%;产能利用率为17.51%,较上周增加3.12%;本周全国H型钢开工率为61.29%,较上周持平,产能利用率为47.32%,较上周减少0.06%。本周全国工角槽钢钢厂厂内库存总量为92.7万吨,较上周减少5.26万吨;全国H型钢厂厂内库存总量为24.5万吨,较上周减少0.95万吨。

库存方面:据统计,本周全国工角槽库存73.6万吨,较上周减少1.31万吨;全国H型钢库存83.31万吨,较上周减少0.37万吨。

对于下周:

1、从坯材方面来看,本周北方坯材价格表现同步下调,虽然现货表现本周也持续下跌,但整体轧材厂及高炉企业利润压缩并不明显,因此相对而言除了北方依旧受冬奥会影响外,其他区域产量或随着需求持续恢复而有所增量。

2、本周全国社库整体去库速度相对偏慢,终端需求的恢复速度相对不佳,因此鉴于成本下滑及节前现货存在一定利润,因此不排除后续商家依旧有加快套现的可能。

3、从后续市场情况而言,现阶段的终端市场没有达到完全复工的程度,但至下周整体复工进度会有加强。此外,本周的现货跌幅已达到节后涨幅的一半,因此部分区域资源相对较多的市场将继续让利套现。而资源压力相对不大的区域则保持盘整观望。

综合预计,下周国内型钢市场价格或以盘整趋弱运行为主。

无缝管:本周全国地区无缝管价格弱势运行。

价格方面:截至2月18日全国27个主要城市108*4.5mm无缝管均价6029元/吨,较上周上涨19元/吨,本周全国部分地区无缝管价格补涨50-100元/吨。。

市场方面:周初有关部门约谈铁矿石相关企业,铁矿石期货本周大幅跳水,带动期钢价格弱势运行,现货价格受黑色期货价格跳水影响,现货价格亦是震荡偏弱运行。本周全国无缝管商家全面开工,在期货大跌影响下,然而本周全国无缝管均价小幅上行,主要原因是多数地区开工偏晚,本周多数地区无缝管价格以补涨为主。受期货下跌影响,市场心态一般,本周整体无缝管成交弱于去年同期水平,目前商家主要以积极出货为主。

管厂方面:本周原材料价格较大幅度下行,管坯累计下跌超过100元/吨,无缝管成本较大幅度回撤,全国部分无缝管厂陆续下调无缝管出厂价格,下调幅度为50-100元/吨,多数管厂价格持稳运行。本周管坯价格弱势运行,然无缝管厂原料资源相对偏紧,管坯库存短期难以大幅补充,预计原料端依然有支撑,无缝管价格下行空间有限;本周管厂订单一般,市场需求并未完全释放,全国管厂基本开工,少部分企业并没有完全开工,本周供应小幅回升。本周厂内库存较年前基本持平。

心态方面:本周期钢弱势运行,无缝管成交弱于去年同期,商家心态一般。

库存方面:本周社会库存较上周继续小幅度累库,本周全国无缝管社会库存78.9万吨,库存增加1.28万吨。

对于下周:

本周期钢价格弱势运行,原料现货价格大幅跳水,成本端较大幅度回撤,本周山东管坯价格累计跌幅为90-120元/吨,江苏地区管坯价格累跌110-130元/吨。全国多数无缝管厂持稳运行,部分管厂下调50-100元/吨。全国无缝管均价不降反涨,主要是全国多数市场价格补涨所致,目前全国市场成交一般,商家心态偏弱,多数商家目前是以积极消化库存为主。由于目前商家新到资源价格偏高,老库存陆续消化,无缝管价格下行空间有限。综合来开,下周无缝管价格在期货企稳下有望持稳运行。

焊管:本周国内焊管市场价格涨跌互现,均价下跌,库存较上周有所降低。据盘点数据显示:截至2月18日全国27个主要城市4寸*3.75mm焊管平均价格为5318元/吨,与2月11日平均价格5343元/吨跌25元/吨。库存方面:全国焊管2月18日库存为95.21万吨,较2月11日95.66万吨降低0.45万吨。

本周管厂以及贸易商基本复产,开工率、产能利用率维持较高水平,春节前后冬储库存较低的形式逐步被改变。原料方面,唐山钢坯出厂含税报4630元/吨,唐山355带钢市场价格较上周跌80元/吨,报4900元/吨。

需求方面,下游工程项目施工处于缓慢恢复阶段,需求稍有增量,但受制于近日焊管价格回落,部分下游采购商多存买涨不买降心态,多谨慎观望。本周管厂调价幅度较大,管价以及成交量受原料价格以及盘面波动影响较大,宏观消息面对于铁矿石价格的压制,利空盘面,期货市场本周多次跳水。

十五已过,南方市场工程项目逐步开工,对于钢材需求量逐步释放但受制于价格回落,部分下游采购商多存买涨不买降心态,多谨慎观望。综上,预测下周国内焊接钢管价格或将持稳运行。

综合来看,本周国内钢材市场价格弱势运行。总体而言,现阶段终端市场需求不佳,但随着时间继续推移,这一现象将逐步好转。另一方面,北方市场整体供应依旧受冬奥会影响,因此后续供应增量部分相对有限。此外,虽然现阶段政策层面高度关注原料价格,但随着上周价格大幅回落过后,市场后续发展依旧存在不确定性,因此后续价格表现或围绕库存操作。综合预计,下周国内钢材市场价格或震荡偏弱运行。

相关推荐

-

名侦探柯南绯红的弹丸怎么了?为什么很多人说“烂”

名侦探柯南绯红的弹丸怎么了?为什么很多人说“烂” -

诸暨信息港:市教体局严格落实学校安全验收表 积极

诸暨信息港:市教体局严格落实学校安全验收表 积极 -

玛雅文化的发源地在哪个国家?玛雅文化是怎么产生的

玛雅文化的发源地在哪个国家?玛雅文化是怎么产生的 -

长春亚泰富苑购物中心怎么样?地理位置在哪里?

长春亚泰富苑购物中心怎么样?地理位置在哪里? -

泛滥词语的意思是什么?泛滥词章来源于哪里?

泛滥词语的意思是什么?泛滥词章来源于哪里? -

真实的向忠发是什么样子?向忠发的后人现状如何?

真实的向忠发是什么样子?向忠发的后人现状如何? -

庆余年泄露版全集在线观看 庆余年2什么时候上映?

庆余年泄露版全集在线观看 庆余年2什么时候上映? -

张勋个人资料简介 张勋后人身份事迹解说

张勋个人资料简介 张勋后人身份事迹解说 -

双枪科技拟自有资金设立全资子公司 经营范围涉日用

双枪科技拟自有资金设立全资子公司 经营范围涉日用 -

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空 -

预计现货价格跌幅有限 钢材低库存支撑钢价

预计现货价格跌幅有限 钢材低库存支撑钢价 -

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定 -

苛苛头发型怎么做好看?洗直头发的危害有哪些?

苛苛头发型怎么做好看?洗直头发的危害有哪些? -

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜 -

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位 -

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用?

热点图集

-

一周钢市概览 现货价格回调为主(2.11-2.18)

一周钢市概览 现货价格回调为主(2.11-2.18) - 一周钢厂动态汇总(2月14日-2月18日)

- 特斯拉:召回部分国产Model3和ModelY电动汽车,共计

- 黄陵矿业公司、重装集团西煤机公司参与完成的两项团

- 一周钢厂动态汇总(2月14日-2月18日)

-

大学生成诈骗受害重灾区,大鹏教育:提升反诈意识很

大学生成诈骗受害重灾区,大鹏教育:提升反诈意识很 - 一夜涨20%!奢侈品巨头又提价 消费者一边骂 一边

- 虎年首例!这家企业IPO果然被否 “三创四新”被追

- 一个作品拍出5.8亿元!周杰伦试水的这个项目又火了

- 天齐锂业引领锂矿指数异动背后:锂盐大厂坦言“喂不

- 北京1月二手房价涨量跌!楼市能否迎来“小阳春”?

- 美国总统拜登:确信俄总统普京已决定“入侵”乌克兰

- 正荣对2亿美元永续债寻求展期 或将开展债务重组

- 楼市会反弹吗?降首付、下调利率 多城房贷政策松动

- 闪崩超17%单日蒸发2000亿港元,美团未来还美吗?

- 智慧灯杆风口将至?行业规模指数级增长!概念龙头两