预测:下周钢价走势已定!

本周钢市的气氛整体偏弱。根据中钢网APP内容显示,本周铁矿石在库存高位情况下,受发改委等部门“提醒训诫”,盘面持续走弱。北方限产未完全解除,钢厂产能受限,上游挺价,同时,新年刚过,下游市场并未打开,下周钢市会咋样,欲详情了解,请继续往后看……

---行情早知道,快用中钢网APP---

一、现货市场方面

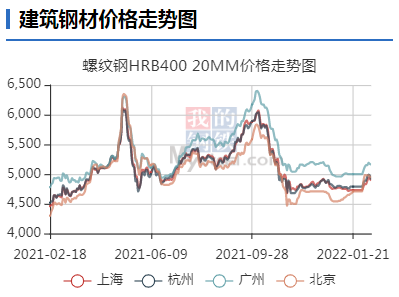

建筑钢材本周建材市场价格整体偏弱运行。本周螺纹库存885.50万吨增加 100.79万吨,环比增加12.84%,与去年同期相比减少123.39万吨,同比减少12.23%。终端需求恢复较慢,市场大幅累库。叠加矿价受压制,价格整体偏弱。下周刚需或将全面启动,煤炭等炉料走势较强,托底支撑不减,盘面有止跌企稳迹象;同时,发改委对铁矿监管继续施压、政策干扰风险不减,叠加冬奥会结束,钢厂陆续复产,价格支撑弱化。综合来看,预计下周建材市场价格先下后上震荡上行。

热轧板卷本周全国热卷市场主流偏弱运行。本周热卷实际产量301.52万吨,较上周增加3.07万吨;钢厂内库存96.33万吨,较上周增加0.4万吨;社会库存280.71万吨,较上周增加9.59万吨。总库存377.04万吨,较上周增加9.99万吨;表观需求291.53万吨,较上周增加23.24万吨,热卷库存减仓力度下降。目前冬奥会正在举行,全国两会、北京冬残奥会也即将召开,钢厂在政策限产下热卷产量下降,限制热卷现货供应,低供应局势对于卷价有所支撑,但需要考虑冬奥会结束之后,供应端或将出现阶段性回升,预计下周热轧市场窄幅震荡调整。

中厚板本周全国中板市场整体弱调。受宏观调控原料铁矿价格,成本重心表现下移。随着工地陆续开工,挺价意愿表现明显。但需求复苏较为缓慢,叠加期货走势不佳,高位成交乏力,低位尚可。现大部分贸易商和下游终端用户现有库存处于偏低水平,价格方面有支撑。冬奥会接近尾声,厂商对需求释放仍有预期,市场低位心态较好,但考虑当前政策干扰,原料承压对于现货仍有一定拖累,综合考虑,预计下周中板市价震荡调整运行。

带钢本周全国带钢弱势运行,其中华北主导钢厂较周初降80,华东、华南地区较周初降50-90。节后开工的第二周受公共事件加严等影响,下游复工不及预期,整体成交明显不佳。且叠加多部门喊话施压致使原料端亦是弱势调整,多方难撑的状态下,市场上涨乏力,贸易商心态逐渐转差,故普遍随行就市低出为主。当前需求暂未大幅释放,后期钢价走势或将逐步回归供需基本面。后市需要关注冬奥会后,供应是否会出现阶段性回升,并且月底前需求没有如期兑现,届时供需矛盾将会凸显,预计下周带钢价格或先弱后强调整。

型材本周国内型市整体偏弱运行。唐山钢坯高位4700最低4630,震荡幅度较上周有所减缓,总体震荡走弱。华东上海地区本周调价步伐相比北方较为缓慢。受季节性因素影响,本周钢材库存呈现惯性上涨态势,需求预期透支过快。南方市场终端总体开工率约占一半左右,但对成品钢材补库情况持有谨慎态度,且询盘比较冷清。现阶段受冬奥会限产因素影响,国内主流钢厂多处于限产,成品供应减少,在一定程度上对钢价形成支撑。此外,元宵节已过开工率会继续上行,对型材补库情况会有所缓解,预计下周型材市场价格将在现有局面上震荡上行。

管材本周管材市场稳中个调,整体交投一般偏弱。直缝管市场价格较上周跌30-150。发改委多次约谈原料企业,矿石价格逐渐回归理性,市场处于震荡运行状态,需求未完全释放,市场观望情绪加深。无缝管价格涨跌互现,幅度在20-150,部分地区受限产影响资源紧俏挺价明显。到考虑到本周产量回升,多数区域全力生产,预计下周管材市场窄幅震荡为主。

二、原料市场方面

铁矿石本周进口矿市场价格大幅下跌。从供应来看,上周澳洲和巴西铁矿发运总量2259万吨,环比增加142万吨;本周国内45港口到港量2280万吨,环比增加97万吨。从需求来看,本周高炉开工率69.58%,环比上周增加1.39%,同比去年下降19.93%。受环保管控制约,部分钢厂处于限产状态,主要港口矿石库存量已突破1.6亿吨,接近历史最高位。近期,发改委等多部委密集发声,严禁囤积居奇,鉴于钢厂限产尚未结束,需求恢复需要时间,预计下周进口矿偏弱调整。

焦炭本周国内焦炭市场持稳运行。冬奥会期间,部分钢厂环保限产较为严厉,焦炭需求处于低位,少数钢企基于自身焦炭库存较高,仍有提降焦炭的意愿。不过,随着钢企复产时间临近,部分厂家及时补货,叠加贸易商积极入市采购,焦炭企业厂内库存已经回落,惜售待涨心态增强。考虑到当前焦炭市场供应趋紧,而钢厂复产预期增强,预计下周国内焦炭市场供需博弈,暂难突破。

废钢本周国内废钢市场涨势趋缓,各区域涨跌互现。具体表现为:华东地区,主要钢企收废价格持稳为主,废钢到货量缓慢增加;福建、安徽等地地废钢价格补涨30-50元/吨;而前期上涨较快的江苏、山东部分中小钢企出现30-50元/吨回调。华北市场,经过上周大幅上涨后,价格处于阶段新高,少数钢企收废价格小幅回调20-50元/吨。考虑到当前废钢供应偏紧,但成材价格整体回落,预计下周国内废钢市场震荡偏弱运行。

生铁本周生铁市场稳中部分下行。随矿石、焦炭、废钢、钢坯跌价,生铁成本支撑减弱,市场看空情绪渐起,终端企业与贸易商采购积极性降低,市场交投气氛偏淡。目前生铁成本、需求两弱,且供应将逐渐增加,另有部分贸易商仍有年前货源,对铁厂价格有冲击,不过后期需求将逐渐释放,预计下周生铁价格稳中偏弱。

三、影响因素有几点

1、发改委:多措并举支持制造业引进外资国家发改委印发促进工业经济平稳增长的若干政策的通知。通知提出,多措并举支持制造业引进外资,加大对制造业重大外资项目要素保障力度,便利外籍人员及其家属来华,推动早签约、早投产、早达产;加快修订《鼓励外商投资产业目录》,引导外资更多投向高端制造领域;出台支持外资研发中心创新发展政策举措,提升产业技术水平和创新效能。全面贯彻落实外商投资法,保障外资企业和内资企业同等适用各级政府出台的支持政策。

2、十二部门:将2021年四季度实施的制造业中小微企业延缓缴纳部分税费政策延续实施6个月发改委等十二部门联合印发《促进工业经济平稳增长的若干政策》提出,延长阶段性税费缓缴政策,将2021年四季度实施的制造业中小微企业延缓缴纳部分税费政策,延续实施6个月;继续实施新能源汽车购置补贴、充电设施奖补、车船税减免优惠政策。

3、“首付20%”消息推涨地产股,多地银行回应继山东菏泽首套房贷首付比例由30%调整至20%之后,江西赣州、重庆也被媒体曝出,当地有银行首付比例已经降低至20%。受此影响,今日地产板块集体异动,渝开发、泰禾集团、黑牡丹等多家房地产行业上市公司股价涨停。从江西赣州多家中介处了解到,目前,当地仅邮储银行等少数银行对优质客户执行20%的首付比例。由于春节后才开始执行,因此推广力度还很小。重庆地区的中介人士也爆料称:“重庆2021年12月就有银行陆续推出两成首付。目前,资质比较好的客户是两成首付,大多数情况还是三成。”

4、发力9大重点领域,推进8000个左右重大项目建设2月18日,记者从省发展改革委获悉,《河南省2022年补短板“982”工程实施方案》(以下简称《方案》)已印发。《方案》确立了滚动实施补短板“982”工程省、市、县三级重点推进的重大项目,总体目标为:2022年在9大重点领域,集中力量推进8000个左右重大项目实施,力争全年完成投资2万亿元以上。《方案》围绕锻长板强优势、补短板增动能,在新兴产业培育壮大、传统产业改造升级等领域发力,其中制造业高质量发展项目2970个、2022年计划完成投资6956亿元。

四、综合观点当前钢市仍处供需相对较弱的状态,一方面,近期钢厂受环保不断加严影响,本周产量略增,厂库减少,整体粗钢供应偏弱,尽管社库累积有所放大,但相对往年仍偏低,且春季是传统旺季,因此上游挺价意愿强。另一方面,下游市场并未完全打开,多数品类有价无市,需求仍弱,叠加铁矿石价格受两部门强势干预,对钢价形成拖累。但焦煤、焦炭价格走势相对强势,总体成本支撑仍在。且本周表观消费量增加,周环比增幅有所扩大,且全国工地超半数已复工,需求在下周有望逐步打开。同时,受稳经济政策驱动,全国各地都在集中推进重大项目建设,投资火热,房地产去库存措施陆续释放积极信号等,推动下游钢需预期不断改善,叠加周末期货低位持红回升,提振市场情绪,预计下周钢材市场价格将整体稳中向上调整,均价涨幅约100-150元/吨。

相关推荐

-

名侦探柯南绯红的弹丸怎么了?为什么很多人说“烂”

名侦探柯南绯红的弹丸怎么了?为什么很多人说“烂” -

诸暨信息港:市教体局严格落实学校安全验收表 积极

诸暨信息港:市教体局严格落实学校安全验收表 积极 -

玛雅文化的发源地在哪个国家?玛雅文化是怎么产生的

玛雅文化的发源地在哪个国家?玛雅文化是怎么产生的 -

长春亚泰富苑购物中心怎么样?地理位置在哪里?

长春亚泰富苑购物中心怎么样?地理位置在哪里? -

泛滥词语的意思是什么?泛滥词章来源于哪里?

泛滥词语的意思是什么?泛滥词章来源于哪里? -

真实的向忠发是什么样子?向忠发的后人现状如何?

真实的向忠发是什么样子?向忠发的后人现状如何? -

庆余年泄露版全集在线观看 庆余年2什么时候上映?

庆余年泄露版全集在线观看 庆余年2什么时候上映? -

张勋个人资料简介 张勋后人身份事迹解说

张勋个人资料简介 张勋后人身份事迹解说 -

双枪科技拟自有资金设立全资子公司 经营范围涉日用

双枪科技拟自有资金设立全资子公司 经营范围涉日用 -

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空 -

预计现货价格跌幅有限 钢材低库存支撑钢价

预计现货价格跌幅有限 钢材低库存支撑钢价 -

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定 -

苛苛头发型怎么做好看?洗直头发的危害有哪些?

苛苛头发型怎么做好看?洗直头发的危害有哪些? -

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜 -

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位 -

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用?

热点图集

-

预测:下周钢价走势已定!

预测:下周钢价走势已定! - 榆林米脂县一季度重点项目集中开工,总投资29.05亿元

- 山西太原承压治污,努力确保空气质量排名前移

- 里昂:维持信和置业(00083)“买入”评级 目标价微

- 华泰证券:维持中汇集团(0382.HK)买入评级 目标价8

- 美俄外长将见面 市场紧张情绪缓解 美股期货上涨

- 泉峰控股(02285)涨超8%破顶 公司为户外电动电源全

- 穆迪确认华润置地“Baa1”发行人评级 前景展望稳定

- 心动公司(02400)大涨10% 自研出海开局亮眼 《Flas

- 高盛:降哔哩哔哩-SW评级至中性 目标价由817港元下

- 中国中冶三连升涨18% 1月新签合同额同比增6.4%

- A股有的A股通也有 龙虎榜是什么?怎么看?

- 受消费者投诉遭细菌感染 雅培(ABT.US)召回部分奶粉

- 港股异动︱绿科科技国际(00195)涨超6% 第四季度雷

- 港股异动 | 洛阳玻璃股份(1108.HK)跌3.34% 839

- 哪些港股有机会派发特别股息?(附名单)