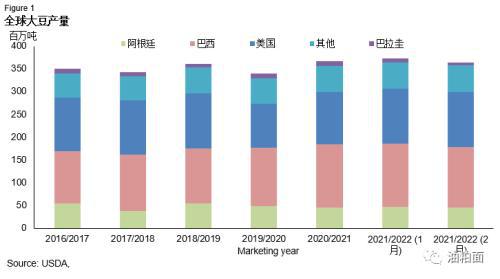

全球大豆供需平衡收紧 我国进口大豆成本抬升

在植物油的强势表现下,过去较长一段时间,豆粕价格一直被油粕比压制。不过,随着年初南美大豆出现远超预期的减产情况,豆粕价格开始上涨,油粕比也出现明显松动。市场预计,2021/2022年度南美大豆减产幅度超过2000万吨,这将颠覆性改变全球大豆的供应格局,CBOT大豆及南美大豆升贴水有望在偏紧供应格局下保持强势。在国内远月合约大豆采购缺口较大且大豆盘面榨利较差的背景下,大豆进口成本增加势必会向下游转嫁,从而支撑包括豆粕在内的压榨产品价格强势,所以说豆粕价格的强势格局仍未结束。

全球对美豆的依赖性增强

在经历去年12月至今年1月关键生长期的持续干热后,目前市场主流机构将2021/2022年度巴西大豆产量看至1.25亿—1.3亿吨(去年为1.39亿吨),将阿根廷大豆产量看至4000万—4200万吨(去年为4620万吨),将巴拉圭大豆产量看至400万—500万吨(去年为990万吨)。粗略计算,2021/2022年度南美大豆同比减产超过2000万吨,全球大豆供需平衡表遭遇颠覆性改变。

南美大豆大幅减产使得全球大豆供需平衡收紧,令全球对美豆的依赖性大幅增强,市场对美豆2022/2023年度新季产量的容错度也随之降低。笔者预计,未来几个月,美豆种植面积以及美豆种植期天气的题材,将使得美豆走势易涨难跌。本周,美国农业部农业展望论坛将给出美豆新季种植面积基线,紧接着是3月底的种植意向报告和6月底的种植面积报告。据测算,美豆9000万英亩以下的种植面积均将对应紧张的美豆供需平衡表。

笔者从气象监测中发现,美国目前正经历着不同程度的干旱,或为后续美豆生长期的天气埋下隐患,5—8月的天气题材也将更容易被多头利用。进入第四季度,随着南美出口接近尾声,全球将面临美豆供应一家独大的局面,届时美豆价格将更难回落。因此,在大豆进口成本显著抬升的背景下,包括豆粕在内的豆系品种将维持强势格局。

我国进口大豆成本抬升

随着CBOT大豆站稳1500美分/蒲式耳,并向1600美分/蒲式耳发起冲击,南美大豆升贴水报价也不断向北美看齐,这使得我国大豆进口成本出现显著抬升,目前最便宜的巴西3月船期大豆所对应的豆粕保本价都已升至3850元/吨,豆粕价格重心被显著提升。

近期,豆粕价格更是在对近月供应的担忧中被推向了新高度,短短几天时间,豆粕03合约和05合约价差从不足200元/吨快速拉涨至430元/吨的超高水平,并对豆粕05合约单边上涨形成了较强带动。根据调研得知,国内2—3月大豆月均到港量或不足600万吨,部分油厂出现大豆接不上的情况,叠加大豆压榨利润不佳,这些油厂因此计划了较长时间的停机。调查显示,全国共有9个地区31家油厂2—3月存在长期停机计划。其中,山东地区计划停机油厂最多,共有6家油厂停机;华东、广东、福建地区油厂停机时间较长,基本停机30天。在当前豆粕库存处于不足40万吨同期低位的情况下,这些油厂较长时间的停机计划加剧了市场对近月豆粕供应的担忧,进一步支撑豆粕的偏强表现。

综上所述,虽然短期南美减产题材接近尾声,但随着未来几个月市场针对美豆种植面积及天气的题材展开,预计美豆走势易涨难跌,而南北美大豆的升贴水报价也有望在紧张的库存和农户的惜售中保持强势。在大豆采购缺口较大的情况下,国内压榨企业将承担大幅增长的大豆采购成本,大豆进口成本增加也必将向下游转嫁,支撑包括豆粕在内的压榨产品价格。因此,未来几个月豆粕05合约和09合约建议以回调买入操作为主。

相关推荐

- 全球大豆供需平衡收紧 我国进口大豆成本抬升

-

锚定“三聚焦”助力市场主体 新一轮减税降费政策出

锚定“三聚焦”助力市场主体 新一轮减税降费政策出 -

惊蛰节气的特点和风俗有哪些?惊蛰节气是指哪一段时

惊蛰节气的特点和风俗有哪些?惊蛰节气是指哪一段时 -

数量关系之乘方尾数:乘方尾数为什么除以4?

数量关系之乘方尾数:乘方尾数为什么除以4? -

网上预订火车票怎么定?火车票“抢票”有哪几个关键

网上预订火车票怎么定?火车票“抢票”有哪几个关键 -

曾被质疑有美国国籍的邓小弟是谁?与平果县有什么渊

曾被质疑有美国国籍的邓小弟是谁?与平果县有什么渊 -

统筹财政资源提升效能 财政部聚焦制造业高质量发展

统筹财政资源提升效能 财政部聚焦制造业高质量发展 -

钢材需求有望加快回暖 短期或维持震荡偏强运行

钢材需求有望加快回暖 短期或维持震荡偏强运行 -

孙悟空识字软件学习效果怎么样?悟空识字的课程内容

孙悟空识字软件学习效果怎么样?悟空识字的课程内容 -

英雄联盟光明哨兵兴起任务完成方法介绍

英雄联盟光明哨兵兴起任务完成方法介绍 -

无锡市洛社新开河实验学校怎么样?学制是多久?

无锡市洛社新开河实验学校怎么样?学制是多久? -

《小林家的龙女仆》第二季延迟上线 中国漫迷失望了

《小林家的龙女仆》第二季延迟上线 中国漫迷失望了 -

对讲机的工作原理是什么?河北对讲机厂家有哪些?

对讲机的工作原理是什么?河北对讲机厂家有哪些? -

绽放网是哪个公司创办的?经营范围及发展历程怎么样

绽放网是哪个公司创办的?经营范围及发展历程怎么样 -

中共七届二中全会召开的地点是哪里?召开的背景是什

中共七届二中全会召开的地点是哪里?召开的背景是什 -

tsl是什么船公司?企业介绍和发展历程你知道吗?

tsl是什么船公司?企业介绍和发展历程你知道吗?

热点图集

- 全球大豆供需平衡收紧 我国进口大豆成本抬升

-

护肤有“肌”秘,姬存希肆极而生璀璨系列诠释护肤新

护肤有“肌”秘,姬存希肆极而生璀璨系列诠释护肤新 -

2022年北京城市副中心集中推动230项重点工程

2022年北京城市副中心集中推动230项重点工程 - 24日唐山迁安部分普方坯资源稳4650含税出厂

- 24日唐山迁安部分普方坯资源稳4650含税出厂

- 24日铁矿石期货午盘收于696.5元

- 24日期螺午盘4676跌2.07%

- 吉林关于遴选省级储煤基地的通知

- 快讯:2月24日唐山东海带钢出厂价格盘中再降20

- 24日热卷期货午盘4824跌1.53%

- Mysteel午报:钢价多数下跌,黑色期货全线飘绿

- 快讯:24日河北天创管业出厂指导价下调30元

- 直击联想集团Q3业绩会:营收突破1200亿元 净现金流

- 大宗市场15年来从未如此紧张!高盛:“超级飙升”条

- 美国高层官员:预计不会切断俄罗斯对外石油贸易

- 【财联社午报】避险板块集体走强!油气、中药板块涨