孚能科技业绩亏损面进一步扩大 定增方案连收问询函

业绩亏损面进一步扩大、定增方案连收问询函,这家公司怎么了?

近日,科创板公司孚能科技(688567.SH)发布2021年度业绩快报。

公司本年度营业收入3,403,410,138.44元,较上年同期增长203.97%,但公司亏损面进一步扩大。2021年度公司实现归属于母公司所有者的净利润为-974,211,363.83元,归属于母公司所有者的扣除非经常性损益的净利为-1,284,709,494.81元。

公司报告期内经营状况变化主要影响因素如下:

(1)经过前期积累,公司多家客户整车厂商的项目本年度进入批量生产阶段。其中,公司对重要客户戴姆勒EQS、EQA、EQB等车型的动力电池进行供货。同时,广汽集团客户对公司的采购量亦显著增加。因此,公司2021年销售收入相比2020年提升203.97%。

(2)受行业长期趋势及销售战略影响,公司动力电池2021年产品价格下降。价格下降的原因主要由以下几方面带来:

①动力电池行业技术迭代、制造工艺进步、补贴滑坡等因素综合导致动力电池平均市场售价过去数年整体呈下降趋势。

②公司前期基于2018年至2020年原材料市场行情趋势,与客户协商定价,销售价格较低。2018年至2020年,正极材料、负极材料等主要原材料的市场价格呈下降趋势,公司前期基于当时原材料市场行情趋势与客户协商确定2021年产品销售价格,定价较低。

③公司为了维护良好的客户关系,以较为优惠的价格深入合作。对于公司重点发展的新客户或者具有战略意义的大客户,为了促进客户的合作,公司会提供一定的价格优惠。随着公司与客户日益密切合作,凭借良好的产品性能优势,增强客户粘性,目前公司产品售价已回归正常。

(3)2021年度,因全球新能源汽车产业处于迅猛发展的新时期,动力电池原材料需求上升,公司主要产品原材料价格均出现大幅上涨,材料成本增加,而由于价格调整存在滞后性,年内产品价格未能随动力电池材料价格的上涨趋势及时上调。目前多数客户产品售价已进行调整。

(4)固定资产增加,规模效应暂未充分显现。2021年公司镇江一期和二期工厂先后转为固定资产投入使用,新产线设备投资额较大,带来大额折旧增加,且由于产能爬坡等原因,产能尚未充分释放,规模效应暂未充分显现。

(5)2021年因公司经营规模扩大,销售收入增长等因素,期间费用增加较多。本年度公司销售收入大幅增长,主要为计提的质保金较2020年度增加;为进一步培养和吸引人才,公司今年下半年实施了限制性股票激励计划,期间费用中因该激励计划新增股份支付;公司镇江二期和三期生产基地建设推进导致支出较多,银行存款减少,因此利息收入较2020年减少。

(6)为保持行业技术领先水平,公司历来重视产品、技术和工艺的研发,并持续加大了研发投入力度。2021年公司在固态电池、热失控管理、储能等领域投入较大研发力度,带来研发费用的增加。

(7)2021年公司产能爬坡过程中产生不良品计提存货跌价准备等,导致当期资产减值损失增加。

值得关注的是,孚能科技近日因定增事项遭三轮问询。孚能科技现实的问题是,由于原材料存货低等诸多原因,孚能科技目前仍然处于产能爬坡阶段。

值得注意的是,在此情况下,孚能科技不断募集资金扩大生产也引来了交易所的问询,如对募投项目单位产能对应的投资金额过高问题,以及募集资金的使用问题等。

具体看来,去年11月14日,公司收首轮问询,在首轮问询中,关于前募项目、本募项目、发行人经营业绩下滑、本募项目收益测算、补充流动资金、财务性投资、客户变动较大、应收账款及现金流、存货、客户产品召回、诉讼纠纷等12个问题。

今年1月9日,公司公布关于第二轮审核问询函,公司项目投资、产能消化、财务性投资三方面的问题被关注。

在今年2月14日,公司回复第三轮问询函,公司关于新增产能规划、财务性投资被关注。

截至目前来看,孚能科技已经对定增方案进行多达六次修订调整,并且回复了三轮审核问询。

未来,在亏损面进一步扩大、定增事项接连遭问询的情况下,孚能科技能否成功募资呢?(陈蒙蒙)

关键词: 孚能科技 业绩亏损面 定增方案 2021年度业绩快报

相关推荐

- 孚能科技业绩亏损面进一步扩大 定增方案连收问询函

-

在手订单充裕!德科立回复科创板审核中心意见落实函

在手订单充裕!德科立回复科创板审核中心意见落实函 -

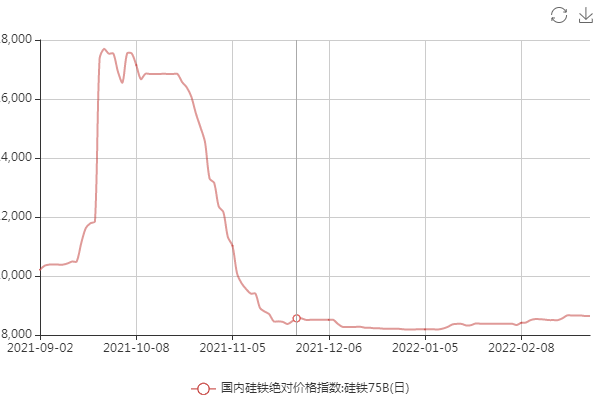

下游钢厂新一轮补库即将开启 硅铁价格近期或结束盘

下游钢厂新一轮补库即将开启 硅铁价格近期或结束盘 -

蚂蚁庄园每日一题:春风得意马蹄疾描绘的是什么场景

蚂蚁庄园每日一题:春风得意马蹄疾描绘的是什么场景 -

官方通报!四川宜宾城区一家用轿车坠入金沙江

官方通报!四川宜宾城区一家用轿车坠入金沙江 -

易贸纸业:26家纸厂下调原纸价格,库存处于高位

易贸纸业:26家纸厂下调原纸价格,库存处于高位 -

双碳目标倒逼钢铁行业技术创新 有望迎“零碳”冶炼

双碳目标倒逼钢铁行业技术创新 有望迎“零碳”冶炼 -

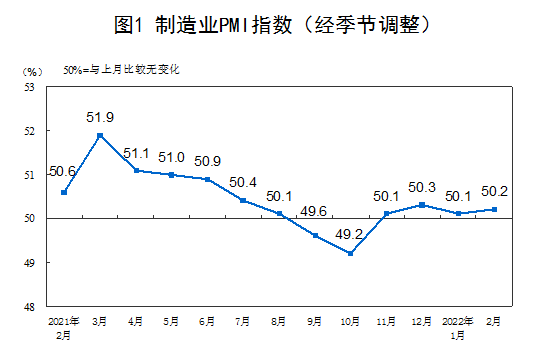

2月中国制造业采购经理指数运行情况:继续高于临界

2月中国制造业采购经理指数运行情况:继续高于临界 -

建昊集团原老板袁宝璟案怎么回事?袁宝璟案会重审吗

建昊集团原老板袁宝璟案怎么回事?袁宝璟案会重审吗 -

顾宪成字叔时无锡人文言文原文逐句翻译

顾宪成字叔时无锡人文言文原文逐句翻译 -

煤炭市场需求明显回暖 优质煤相对紧俏

煤炭市场需求明显回暖 优质煤相对紧俏 -

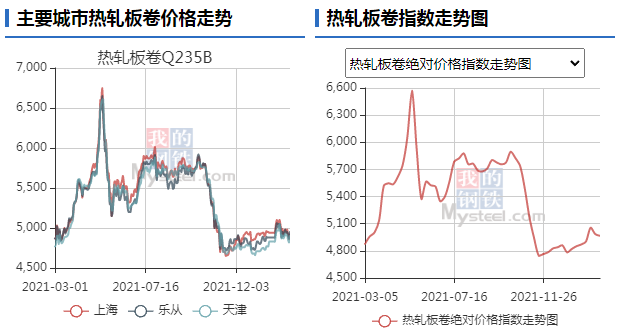

投资5.5亿元!高义钢铁年产150万吨热轧优特带钢生产

投资5.5亿元!高义钢铁年产150万吨热轧优特带钢生产 -

重磅!“东数西算”工程全面启动每年带动投资超4000

重磅!“东数西算”工程全面启动每年带动投资超4000 -

全国人大代表:建议设置结婚辅导期,年轻人要“持证

全国人大代表:建议设置结婚辅导期,年轻人要“持证 -

58同城、安居客助力人才在郑州置业 实现安居梦想

58同城、安居客助力人才在郑州置业 实现安居梦想 -

怎么获取行程码?收不到行程卡验证码怎么办?

怎么获取行程码?收不到行程卡验证码怎么办?

热点图集

- 孚能科技业绩亏损面进一步扩大 定增方案连收问询函

-

雄性激素太低,会影响性能力体验吗?爱廷玖,爱延时

雄性激素太低,会影响性能力体验吗?爱廷玖,爱延时 - 在手订单充裕!德科立回复科创板审核中心意见落实函

- 下游钢厂新一轮补库即将开启 硅铁价格近期或结束盘

-

连锁餐饮走向智能化,百味大咖智厨鲜炒凭“AI智厨”

连锁餐饮走向智能化,百味大咖智厨鲜炒凭“AI智厨” - 重庆将开展一场2022中国(重庆)砂石及尾矿与建筑固

-

一汽红旗将持续为我们带来更为恢弘的时代叙事

一汽红旗将持续为我们带来更为恢弘的时代叙事 -

动力煤价格中枢下移 PVC价格开始回调

动力煤价格中枢下移 PVC价格开始回调 -

2022年北京冬奥会助力健康中国 唯蜜瘦智能生态体系

2022年北京冬奥会助力健康中国 唯蜜瘦智能生态体系 -

燃料油期货2205合约呈缩量减仓 后市有望维持振荡偏

燃料油期货2205合约呈缩量减仓 后市有望维持振荡偏 -

【水多则润】丽芙莎高潮针,让你体验一触即发的性高

【水多则润】丽芙莎高潮针,让你体验一触即发的性高 -

沪伦锌比值走低 海外消费韧性支持LME去库

沪伦锌比值走低 海外消费韧性支持LME去库 - 河钢承钢公司含钒高端汽车桥壳钢直供亚洲最大车桥企

- 58同城到家精选以用户需求出发 打造放心周到的上门

- 聚焦于生活用纸智能装备领域,欧克科技积极打造专业

- 河南南召县人民检察院对内乡县石材企业非法采矿提起