车险费率市场化指的是什么?对买车和买车险的人有哪些影响?

车险费率市场化指的是什么?车险费率市场化的影响有哪些?

近些年来车的购买不断的增多,车险费率市场化也开始由之而来。那么对于买车和买车险的人来说。会造成什么影响呢?

相关数据显示,车险改革意味着涉及亿万车主切身利益的商业车险费率市场化改革将正式启动。车险费率改革不仅会改变车险本身,还会对购车、修车、二手车产生深远影响,而车联网车险价格与驾驶行为密切相关。

低风险车主享受到更优惠的车险费率后,车险定价的因素会从“车”变成“人”。一旦车险真正实现费率市场化,好车主的保费就会降低,因为这部分车主没有危险或者风险很小;对于经常脱险的车主来说,以后保费可能会很贵,每次脱险保费都有可能大幅上涨。“基本保费”的高低直接影响同价位车型的车险价格。车险费率改革后,消费者买车时,最关心的可能是“基本保费”。这个“基础溢价”来自于基于该车汽车零部件重置价格的标准。如果你选择买一辆“基本保费”高的车,无论你将来的驾驶习惯有多优秀来自于“人”的因素,你也必须承担“车”因素的负担。“数据”会反映二手车的真实情况。中国汽车保险费率市场化改革后,从“车”到“人”的定价将从根本上促进中国二手车的交易。由于中国,汽车保险费率市场化改革,我们需要收集、分析和应用驾驶员的“人”因素,因此我们完全知道未来的二手车是基于驾驶员的因素。这个知识就是车主的驾驶行为,他的每一个里程,每一个动作都会被“数字化”。当前的汽车维修体系将面临冲击。

也许,在亿万私家车主脱险后,大量的社会维修机构很快会成为汽车维修的新选择。也许在不久的将来,当你报告了你的事故后,理赔员不会像以前一样推荐你去4S店维修,而是去一些保险公司认证的社会维修企业。车联网嫁接车险已经成为中国车险费率市场化改革我们以前需要“车”,现在需要“人”。人的因素从何而来?基于车联网硬件的数据采集是人为因素的重要来源之一。根据里程和天气购买汽车保险是可能的。中国的汽车险费率市场化改革将会有一个“创新条款”。

相关推荐

- 车险费率市场化指的是什么?对买车和买车险的人有哪

-

沪市和深市股票有什么区别?分别指的是什么意思?

沪市和深市股票有什么区别?分别指的是什么意思? -

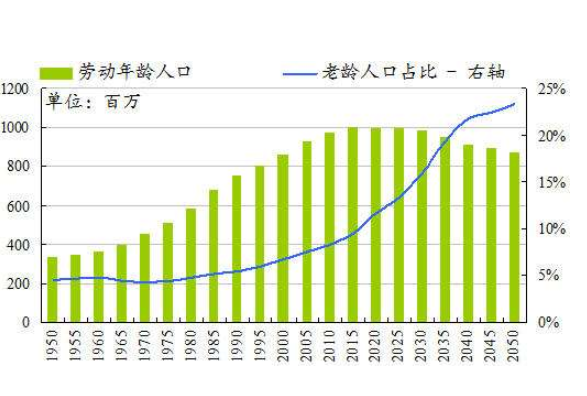

什么是人口红利?劳动年龄人口富裕的“人口红利”时

什么是人口红利?劳动年龄人口富裕的“人口红利”时 -

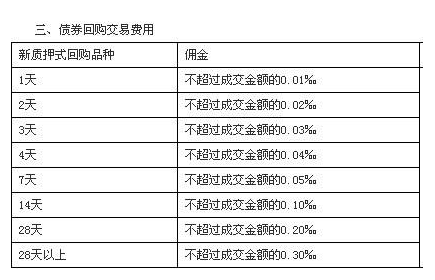

什么是债券折算率?国债标准债券转换率怎么计算?

什么是债券折算率?国债标准债券转换率怎么计算? -

什么是贴现率?提高再贴现率的“再贴现率”又是什么

什么是贴现率?提高再贴现率的“再贴现率”又是什么 -

流动资金估算的几种方法是什么?具体步骤包括哪些?

流动资金估算的几种方法是什么?具体步骤包括哪些? -

商业银行理财产品都有哪些分类?分类标准是什么?

商业银行理财产品都有哪些分类?分类标准是什么? -

中国股市:降息是什么意思?降息利好哪些板块?

中国股市:降息是什么意思?降息利好哪些板块? -

什么是信用风险敞口?违约风险损失的三大要素是什么

什么是信用风险敞口?违约风险损失的三大要素是什么 -

otc市场是什么意思?otc交易市场有什么特点?

otc市场是什么意思?otc交易市场有什么特点? -

存款偏离度是什么意思?冲时点概念又要如何理解?

存款偏离度是什么意思?冲时点概念又要如何理解? -

佣金率是指什么?淘宝客佣金比率如何计算?

佣金率是指什么?淘宝客佣金比率如何计算? -

尾随佣金是什么意思?尾随佣金和销售服务费的区别是

尾随佣金是什么意思?尾随佣金和销售服务费的区别是 -

“售后包租”销售模式有风险吗?开发商说的零风险靠

“售后包租”销售模式有风险吗?开发商说的零风险靠 -

代办股份转让系统是什么意思?符合条件的每周转让几

代办股份转让系统是什么意思?符合条件的每周转让几 -

经济周期的四个阶段为什么会出现?经济周期一般有几

经济周期的四个阶段为什么会出现?经济周期一般有几

热点图集

- 车险费率市场化指的是什么?对买车和买车险的人有哪

- 沪市和深市股票有什么区别?分别指的是什么意思?

- 什么是人口红利?劳动年龄人口富裕的“人口红利”时

- 什么是债券折算率?国债标准债券转换率怎么计算?

- 什么是贴现率?提高再贴现率的“再贴现率”又是什么

- 流动资金估算的几种方法是什么?具体步骤包括哪些?

- 商业银行理财产品都有哪些分类?分类标准是什么?

- 中国股市:降息是什么意思?降息利好哪些板块?

-

周育先会见河南投资集团董事长刘新勇

周育先会见河南投资集团董事长刘新勇 - 速看!粤东地区最大水泥中转库现公开对外出租

- 国家能源集团朔黄铁路两万吨重载列车累计运煤近8亿

- 伦镍交易风波待调查 业内呼吁理性看待

- 宏盛造船建造第2艘亚洲最大电力推进甲板运输船试航

- 稳增长政策发力 降准降息可期

-

HARMAY-美和美好生活的记录者

HARMAY-美和美好生活的记录者 - 创历史之最!中远海控去年全年净利892.96亿,日赚2.