需求利好兑现 尿素期价短期以宽幅振荡为主

近期,国内尿素市场以高位运行为主。特别是4—5月以来,由于需求端支撑明显,尿素现货价格易涨难跌。不过,分析人士表示,临近5月底,随着需求利好逐渐兑现,尿素期价短期将以宽幅振荡为主。

“4月中旬以来,河北、山东等地的尿素法检通关。此后,市场加大对出口放宽松的预期,叠加高氮复合肥生产旺季来临,华北地区疫情好转后,下游补库需求强劲,多重利好助推尿素价格持续走高。”海通期货能化分析师魏亚如告诉期货日报记者,目前山东地区中小颗粒尿素价格约为3200元/吨,但是尿素期货2209合约达到3000元/吨以后,上涨明显乏力,开始高位振荡运行。

“本轮尿素涨价已经突破去年10月由煤价驱动的高位。对比去年和今年前5个月的走势,我们可以发现,今年尿素市场出口大幅减少,成本下降,但是旺盛的需求仍然驱动尿素价格创下新高。”冠通期货化工分析师严森胜分析说。

魏亚如表示,目前尿素日产量维持在16万吨以上的相对高位。虽然国际上天然气资源紧缺,但是天气逐渐炎热,国内天然气需求将下滑。4月初,部分气头尿素企业因缺气停产两周后开工逐渐回升,后期预计气头尿素受原料紧缺的影响将减少。短期来看,尿素日产量将维持16万吨以上的高位。而成本端对尿素价格的支撑减弱,供需将重新回归主逻辑。

据格林大华期货化工组组长吴志桥介绍,截至5月21日,天然气制尿素工艺开工率下降至往年同期低位,5月底之前,国内仅有1套52万吨/年的气头装置计划重启,预计开工率变化不大。煤制尿素开工率下降2.2个百分点至73.5%。不过,5月底,国内还有11套共540万吨/年的煤制尿素装置计划重启,重启产能大于检修产能。他由此认为,后期尿素综合开工率提升概率较大。

从需求方面来看,目前国内农业尿素市场需求较为清淡。魏亚如分析说,由于国内尿素价格持续高位,下游农业经销商接货偏谨慎,而农业尿素市场库存量偏低,后期或择机备肥。此外,复合肥目前处于生产旺季,对尿素的需求尚可,但是随着尿素价格持续走高,下游采购略显谨慎。工业方面,受宏观环境的影响,后期需求增长有限。综合来看,国内尿素需求逐渐走弱,叠加6月开始夏管肥进入释放期,国家储备的130万吨尿素将陆续投放市场。因此,仅靠国内需求难以支撑尿素价格持续高位,后期需要密切关注出口情况。从往年的出口情况来看,在出口受到管制之前,每年的出口量均集中在下半年。如果后期出口管制放松,根据目前国内外价差较大分析,将有大量尿素用于出口,这对国内尿素价格形成有力支撑。

“今年旺盛的需求更可能来自农业用肥同比增长和夏管肥政策执行,这也符合我们对现货市场的跟踪。”严森胜表示,从夏管肥政策的执行情况来看,5月夏管肥结束储备,在6月开启投放,这会是市场下一个阶段的风险点。低库存和预收订单仍将维持5月底现货高位稳定,但是目前处于尿素需求淡季,期货端已经显露颓势,出现拐头迹象。待夏管肥抛储开始后,企业库存有望增长,期现货存在同步下行的风险。

在魏亚如看来,由于国内尿素夏季用肥旺季在6—7月,需求结束后行情下滑几率偏大,期货市场进入观望状态。国内现货市场情绪已略显疲软,6月整体需求增幅不大,叠加夏管肥释放,在出口政策不变的情况下,尿素价格下行压力将加大。

“从开工和日产高频数据来看,国内尿素供应压力仍存。需求方面,虽然北方返青肥需求进入尾声,但是全国物流受限程度已经大幅缓解,东北农需提升明显。另外,6—7月全国即将进入玉米施肥旺季,叠加南方部分地区水稻用肥的增加,农业需求或仍有增加预期,但是随着三聚氰胺和复合肥开工走低,胶合板和房地产持续低迷,工业需求难言乐观。”吴志桥告诉期货日报记者,近日国内夏管肥临近抛储,这也在一定程度上对现货市场形成利空。受此影响,短期尿素2209合约或在2750—3000元/吨区间维持宽幅振荡。在尿素出口尚未完全放开之际,国内尿素价格上行空间较为有限。因此,建议投资者观望或区间操作为宜,严格设置止损。

关键词: 国内尿素市场 尿素价格 尿素期货2209合约 下游补库需求

相关推荐

- 需求利好兑现 尿素期价短期以宽幅振荡为主

-

1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6%

1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6% -

钱江摩托发布定增预案 拟向吉利迈捷发行股票不超58

钱江摩托发布定增预案 拟向吉利迈捷发行股票不超58 -

粤开证券百亿级别定增终止 资本金补充落空

粤开证券百亿级别定增终止 资本金补充落空 -

大股东再增持!中远海控一季度又赚276亿元

大股东再增持!中远海控一季度又赚276亿元 -

果味饮品被指虚假宣传 香雪制药子公司被罚25万元

果味饮品被指虚假宣传 香雪制药子公司被罚25万元 -

从首富变成“首负” 河化股份熊续强仍在艰难渡劫

从首富变成“首负” 河化股份熊续强仍在艰难渡劫 -

一季度短债基金规模激增逾1000亿元 超九成产品斩获

一季度短债基金规模激增逾1000亿元 超九成产品斩获 -

美股盘前跌超27%!阿里、网易等中概股将陆续发布业绩

美股盘前跌超27%!阿里、网易等中概股将陆续发布业绩 -

协鑫集成与彩虹新能源订立战略合作协议 总金额20.2

协鑫集成与彩虹新能源订立战略合作协议 总金额20.2 -

5月以来平均发行份额14.01亿份 本周37只新基金计划发行

5月以来平均发行份额14.01亿份 本周37只新基金计划发行 -

50.39亿元!山东国信挂牌出售富国基金16.675%股权

50.39亿元!山东国信挂牌出售富国基金16.675%股权 -

跨境数字营销提供商力盟科技赴港递交招股书 广发融

跨境数字营销提供商力盟科技赴港递交招股书 广发融 -

凹凸科技董事会已收到初步非约束性建议书 收购公司

凹凸科技董事会已收到初步非约束性建议书 收购公司 -

波奇宠物:将美国存托股票(ADS)比率调整为6股普通股

波奇宠物:将美国存托股票(ADS)比率调整为6股普通股 -

韦尔股份拟增持北京君正股票 或将位列第四大股东

韦尔股份拟增持北京君正股票 或将位列第四大股东

热点图集

-

曙光股份股价一个月内遭遇腰斩,股民呼吁“赶走野蛮

曙光股份股价一个月内遭遇腰斩,股民呼吁“赶走野蛮 - 需求利好兑现 尿素期价短期以宽幅振荡为主

- 六月份环渤海港口库存回升 煤炭市场保持平稳运行

- 【行业资讯】六月中下旬煤炭市场将迎供需两旺

- 共促中日合作共享发展商机 广西与日本在穗企业举行

-

广西贸促会:全国贸促系统成立首个RCEP推广实施中心

广西贸促会:全国贸促系统成立首个RCEP推广实施中心 -

【创文明城市】柳州市鱼峰区“城市轻骑兵”引领社会

【创文明城市】柳州市鱼峰区“城市轻骑兵”引领社会 -

北京现代名图纯电动车 安全性能讲解

北京现代名图纯电动车 安全性能讲解 -

广西自治区市场监管局:正式启动广西计量智慧监管系

广西自治区市场监管局:正式启动广西计量智慧监管系 - 1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6%

-

1.63亿元!A股公司博实股份与中国石化签订商务合同

1.63亿元!A股公司博实股份与中国石化签订商务合同 -

首家引入战略投资者的银行理财子公司!招银理财完成

首家引入战略投资者的银行理财子公司!招银理财完成 -

A股公司徐家汇发布股票交易异常波动公告 暂未发生

A股公司徐家汇发布股票交易异常波动公告 暂未发生 -

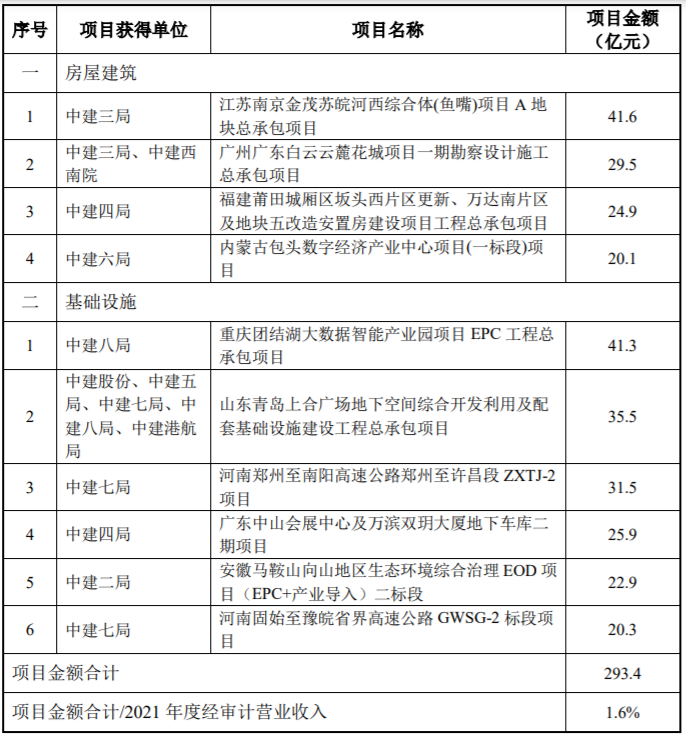

A股公司中国建筑发布10个重大项目 合计金额达293.4亿元

A股公司中国建筑发布10个重大项目 合计金额达293.4亿元 -

总投资75亿元!A股公司广州发展拟投资建设120万千瓦

总投资75亿元!A股公司广州发展拟投资建设120万千瓦 -

浙富控股:拟投资10亿元打造“高端装备研发制造项目

浙富控股:拟投资10亿元打造“高端装备研发制造项目