应收账款周转率是什么意思?应收账款周转天数怎么计算?

来源:经贸网 • 2022-07-08 13:16:46

应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。

应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

应收账款周转率,要与企业的经营方式结合考虑。使用该指标不能反映实际情况分类:季节性经营的企业;大量使用分期收款结算方式;大量使用现金结算的销售;年末大量销售或年末销售大幅度下降。

应收账款周转率公式有理论和运用之分:

1.理论公式:

应收账款周转率=(赊销收入净额/应收账款平均余额)x100%=(当期销售净收入 - 当期现销收入)/((期初应收账款余额 + 期末应收账款余额)/2)x100%

应收账款周转天数=360/应收账款周转率

2.运用公式:应收账款周转率=当期销售净收入/((期初应收账款余额 + 期末应收账款余额)/ 2)

应收账款周转天数=360/应收账款周转率

两者的区别仅在于销售收入是否包括现销收入。我们可以把现销业务理解为赊销的同时收回货款,这样,销售收入包括现销收入的运用公式,同样符合应收账款周转率指标的含义。

相关推荐

- 应收账款周转率是什么意思?应收账款周转天数怎么计

-

固定资产累计折旧怎么计算?本年折旧和累计折旧的区

固定资产累计折旧怎么计算?本年折旧和累计折旧的区 -

国信证券开户需要什么资料?国信证券开通了怎么用?

国信证券开户需要什么资料?国信证券开通了怎么用? -

股票与基金怎么交易?什么是股票基金?买基金要开证

股票与基金怎么交易?什么是股票基金?买基金要开证 -

股票回档什么意思?回档几率大意味着什么?股价为什

股票回档什么意思?回档几率大意味着什么?股价为什 -

什么叫做所谓的干股?干股跟实股的区别有哪些?

什么叫做所谓的干股?干股跟实股的区别有哪些? -

焦点速读:工信部:加强核心技术攻关 加快新型基础

焦点速读:工信部:加强核心技术攻关 加快新型基础 -

世界今亮点!联合国贸发会议:今年一季度全球贸易额

世界今亮点!联合国贸发会议:今年一季度全球贸易额 -

热文:中信建投:医疗自动化渗透率持续提升,新基建

热文:中信建投:医疗自动化渗透率持续提升,新基建 -

速看:香港理工大学与内地科研机构合作成立“先进空

速看:香港理工大学与内地科研机构合作成立“先进空 -

天天要闻:中信建投:A股独步全球上涨是中期趋势

天天要闻:中信建投:A股独步全球上涨是中期趋势 -

焦点简讯:上海普陀:KTV等娱乐场所仍未纳入恢复开放

焦点简讯:上海普陀:KTV等娱乐场所仍未纳入恢复开放 -

全球微动态丨中泰证券:原油、大宗商品价格回落 中

全球微动态丨中泰证券:原油、大宗商品价格回落 中 -

前沿热点:多地发布增加保障性租赁住房供应新政

前沿热点:多地发布增加保障性租赁住房供应新政 -

环球动态:美军一火箭发射11秒后爆炸 在基地引发火灾

环球动态:美军一火箭发射11秒后爆炸 在基地引发火灾 -

时讯:国际投行纷纷看好中国股票 花旗喊出“超配”

时讯:国际投行纷纷看好中国股票 花旗喊出“超配”

热点图集

-

颠覆羊奶粉!君乐宝不仅要打造全面营养,还要让经销

颠覆羊奶粉!君乐宝不仅要打造全面营养,还要让经销 -

清北三人行致力于高中提分 让高考变得更容易

清北三人行致力于高中提分 让高考变得更容易 - 道彤投资孙琦:最难走的路,也许才是捷径

-

四川丰华隆达贸易有限公司多元化发展

四川丰华隆达贸易有限公司多元化发展 -

中亚至宝三鞭丸:续写宫廷秘方传奇,养肾古方涅槃重

中亚至宝三鞭丸:续写宫廷秘方传奇,养肾古方涅槃重 - 应收账款周转率是什么意思?应收账款周转天数怎么计

-

面部脂肪填充美学设计重要吗任学会面填技术好吗?

面部脂肪填充美学设计重要吗任学会面填技术好吗? -

细盘复星集团郭广昌的成长之路,看看他是何以如此成

细盘复星集团郭广昌的成长之路,看看他是何以如此成 -

片仔癀牌雪肌无瑕润白雪融霜:夏天不偷懒,要美白才

片仔癀牌雪肌无瑕润白雪融霜:夏天不偷懒,要美白才 - 固定资产累计折旧怎么计算?本年折旧和累计折旧的区

-

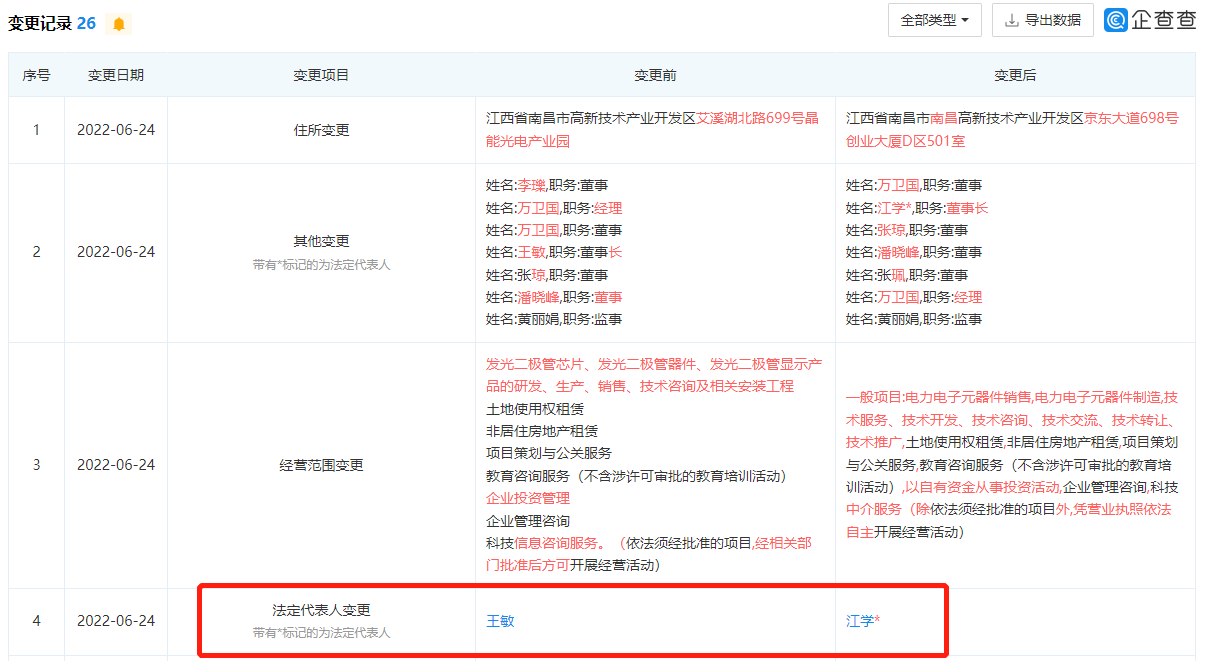

南昌光谷法人悄然变更,王敏真实财务状况存疑

南昌光谷法人悄然变更,王敏真实财务状况存疑 -

原欲性功能治疗仪家用型“男科学术交流会”的团宠

原欲性功能治疗仪家用型“男科学术交流会”的团宠 -

瑞虎3x钻石版与长安CS15同台竞技,你会pick谁?

瑞虎3x钻石版与长安CS15同台竞技,你会pick谁? - 国信证券开户需要什么资料?国信证券开通了怎么用?

- 股票与基金怎么交易?什么是股票基金?买基金要开证

- 股票回档什么意思?回档几率大意味着什么?股价为什