韦尔股份上半年扣非净利14.51亿元 市值蒸发1500亿元

芯片巨头韦尔股份(603501.SH)交出了一份让市场有些失望的半年报。

今年上半年,韦尔股份实现营业收入110.72亿元,同比下降超10%,扣除非经常性损益的净利润(简称“扣非净利润”)14.51亿元,同比下降幅度超20%。

单纯以半年度业绩看,韦尔股份上一次业绩下降还是2019年上半年。这意味着时隔两年,公司业绩再次下滑。

如果仅仅是业绩下滑尚不足为虑,关键的问题是,韦尔股份的存货激增,已超过120亿元。而这,可能是其未来业绩继续下滑的潜在风险。

韦尔股份的财务压力也在加大。与去年同期相比,公司短期债务增加30亿元左右。今年5月,公司曾声称40亿元增持A股公司北京君正,到6月底,仅增持约1800万元。

二级市场上,年初以来,韦尔股份的股价也是跌跌不休。年内,公司市值已经蒸发了约1500亿元。

二季度扣非净利接近腰斩

疫情影响之下,韦尔股份经营业绩远低于市场预期。

根据半年报,今年上半年,韦尔股份实现营业收入110.72亿元,较去年同期的124.48亿元减少13.76亿元,同比下降11.06%。对应的归属于上市公司股东的净利润(简称“净利润”)为22.69亿元,同比微增1.14%,扣非净利润14.51亿元,同比减少5.15亿元,减少幅度为26.18%。

韦尔股份成立于2007年3月,10年后的2017年5月,公司通过闯关IPO登陆上交所主板。

从经营业绩方面看,韦尔股份存在一段潜伏期。2012年,公司实现的营业收入、净利润分别为10.06亿元、0.86亿元,2013年至2018年,营业收入持续增长,至2018年达到39.64亿元,表现出较强的成长性。同期,公司净利润在1亿元左右徘徊,2013年为1.27亿元,2016年为1.42亿元,2017年、2018年为1.37亿元、1.39亿元。

2017年9月5日,上市仅四个月,韦尔股份就筹划收购北京豪威86.4793%股权,不过,三周后,收购计划终止。但韦尔股份并没有放弃。

当时披露的信息显示,北京豪威的主要经营实体为美国豪威,美国豪威成立于1995年,是一家领先的数字图像处理方案提供商。美国豪威于2016年初被私有化,并成为北京豪威的全资子公司。

2018年,韦尔股份再次筹划收购北京豪威,交易于2019年8月完成。

正是靠这次收购,从2019年开始,韦尔股份的经营业绩持续快速增长。2019年至2021年,公司实现的营业收入分别为136.32亿元、198.24亿元、241.04亿元,同比增长幅度为40.51%、45.43%、21.59%。

同期,公司实现的净利润为4.66亿元、27.06亿元、44.76亿元,同比分别增长221.14%、481.17%、65.41%,扣非净利润为3.34亿元、22.45亿元、40.03亿元,同比增长152.13%、571.77%、78.30%。

上一次中期业绩下滑,出现在2019年,当时,公司收购北京豪威事项尚未完成。

2019年至2021年,除了收购北京豪威外,韦尔股份还收购了芯能投资100%股权、芯力投资100%股权、视信源20.07%股权、CreativeLtd.75%股权等。

那么,为何在今年上半年,韦尔股份原本连续三年快速增长的主业业绩,不仅没有增长反而在下降?

从单个季度业绩看,今年一、二季度,公司实现的营业收入分别为55.38亿元、55.33亿元,同比下降10.84%、11.27%。对应的净利润为8.96亿元、13.73亿元,同比变动-13.90%、14.15%;扣非净利润为9.02亿元、5.49亿元,同比下降4.45%、46.26%,二季度扣非净利润下降幅度接近50%。

对此,公司解释称,全球疫情扩散、地缘政治形势以及通货膨胀等因素叠加,以智能手机、计算机为代表的消费电子领域市场规模受到了较强冲击。根据CINNOResearch数据,2022年上半年中国市场智能机的销量约为1.34亿部,同比下降16.9%。根据IDC数据,2022年第二季度全球主要计算机品牌出货量同比也下降了约15.3%。

根据韦尔股份的解释,上半年的业绩下滑,主要是受疫情影响,消费电子市场受到了较强冲击。

存货激增66亿去库压力陡升

业绩下滑是偶然性还是必然性?市场对韦尔股份的业绩下滑较为关注。

半年报显示,截至今年6月底,韦尔股份的存货余额为126.44亿元,与去年同期的60.67亿元相比,增加了65.77亿元,增长幅度为108.41%,与去年底存货余额87.81亿元相比,也增加了38.63亿元,增幅为43.99%。

作为一家芯片企业,韦尔股份的主营业务分别为半导体设计及半导体分销,其中,半导体设计属于典型的Fabless模式,仅从事集成电路的研发设计和销售,而将晶圆制造、封装测试业务外包给专门的晶圆代工厂商、封装测试厂商。作为典型的技术型半导体授权分销商,韦尔股份采取买断式采购的模式,分销的产品可分为电子元件、结构器件、分立器件、集成电路、射频器件等,覆盖了移动通信、家用电器、安防、智能穿戴、工业设备、电力设备、电机控制、仪器仪表、汽车部件及消防等诸多领域。

问题就在于,高达126.44亿元的存货,是否存在大幅跌价风险。今年上半年,韦尔股份仅对前述存货计提跌价准备9489万元。由此可见,三、四季度,公司存在较大的去库存压力。

存货高企,影响的是流动性。今年上半年,韦尔股份的经营现金流净额为-13.91亿元,2020年上半年、2021年上半年,这一数据分别为2.09亿元、11.10亿元。

韦尔股份的流动性已经较为紧张。截至今年6月底,公司账面货币资金64.16亿元,对应的短期借款34.77亿元、一年内到期的非流动负债26.77亿元、长期借款30.36亿元、应付债券22.99亿元,长短期债务合计为114.89亿元,其中,短期债务为61.54亿元,较去年同期增加30亿元左右。

需要说明的是,上述64.16亿元货币资金中,还包含尚未使用的募资。2020年12月,韦尔股份通过发行可转债募资24.40亿元。截至2021年底,尚未使用的募资为18.60亿元。半年报中,韦尔股份未披露上半年使用募资情况,假设使用募资净额为5亿元,那么还有13.60亿元的募资未使用。

据此估算,截至今年6月底,公司可以动用的资金为50亿元左右,相较于61.54亿元短期债务,财务压力已经凸显。

值得一提的是,今年5月,韦尔股份曾公告称,其全资企业绍兴韦豪企业管理拟通过集中竞价或大宗交易等方式增持北京君正股票,总投资金额不超过40亿元,且增持后累计持有北京君正股份数量不超过5000万股,即不超过北京君正总股本的10.38%。本次交易的资金来源为,约40%的自有资金以及约60%的银行贷款及法律法规允许的其他融资方式筹集的资金,不涉及使用募集资金。

到今年6月底,绍兴韦豪对北京君正的持股比为5%。在今年5月20日到6月30日,绍兴韦豪实际仅增持了0.04%的北京君正股票,耗资约0.18亿元。

此前,绍兴韦豪以自有资金5.5亿元认购北京君正定增,并在今年持续竞价增持北京君正,累计斥资约15亿元,对其持股比达到4.96%。

声称40亿元增持,实际仅增持0.18亿元,巨大差距的背后,可能与韦尔股份流动性不足有关。

韦尔股份的异常,二级市场上早已有了反映。年初,公司股价为310.77元/股,到今年8月16日,股价跌至107.45元/股,累计下跌约53.24%(以复权价计算)。在此期间,公司市值蒸发了约1500亿元。(记者 魏度)

相关推荐

- 韦尔股份上半年扣非净利14.51亿元 市值蒸发1500亿元

-

天天快资讯:洋河股份将推出两款文创盲盒雪糕 隐藏

天天快资讯:洋河股份将推出两款文创盲盒雪糕 隐藏 -

【新视野】17日国内焦炭市场涨后暂稳运行

【新视野】17日国内焦炭市场涨后暂稳运行 -

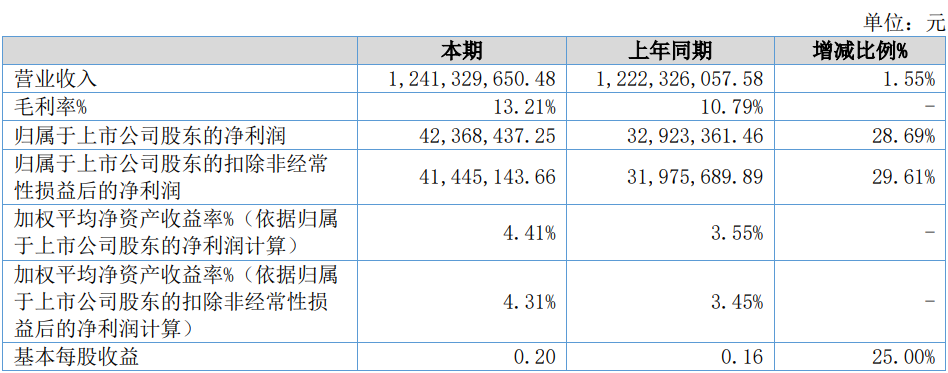

球冠电缆2022年上半年营收12.41亿元 同比增1.55%

球冠电缆2022年上半年营收12.41亿元 同比增1.55% -

颀中科技回复科创板IPO首轮问询 主要关注公司控制

颀中科技回复科创板IPO首轮问询 主要关注公司控制 -

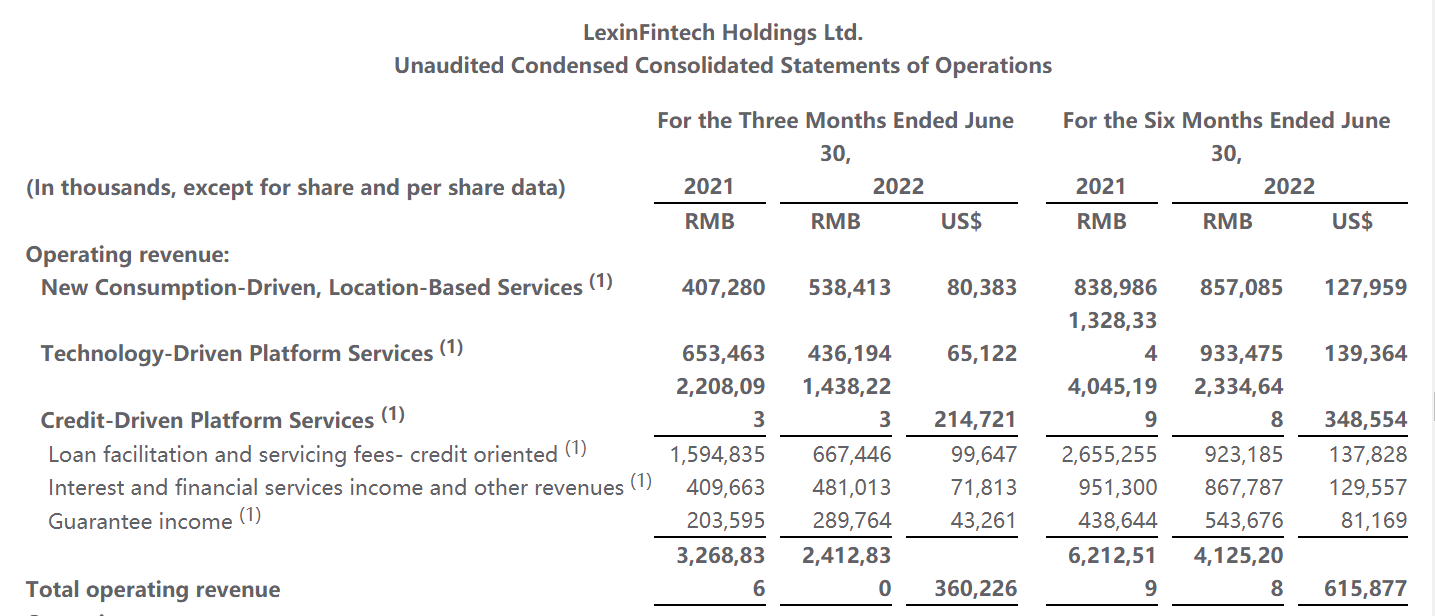

乐信2022年第二季度净利润2.08亿元 同比下降75.5%

乐信2022年第二季度净利润2.08亿元 同比下降75.5% -

天天基金网2022年上半年实现销售额9922亿元 同比增

天天基金网2022年上半年实现销售额9922亿元 同比增 -

重磅!南京银行收购苏宁消金控股权获监管批复

重磅!南京银行收购苏宁消金控股权获监管批复 -

世界看点:8月17日中钢网早报:黑色金属淡季压制供

世界看点:8月17日中钢网早报:黑色金属淡季压制供 -

当前头条:FBI曾就特朗普私藏机密文件一事对前白宫

当前头条:FBI曾就特朗普私藏机密文件一事对前白宫 -

世界即时:太钢炼钢二厂北区2号转炉自动出钢热试车

世界即时:太钢炼钢二厂北区2号转炉自动出钢热试车 -

天天短讯!美媒:美国西部约70%的地区处于干旱状态

天天短讯!美媒:美国西部约70%的地区处于干旱状态 -

今日讯!示范房企发债获增信支持?多家公司称“正在

今日讯!示范房企发债获增信支持?多家公司称“正在 -

世界热议:行业需求旺盛多家公司跨界进军锂电赛道

世界热议:行业需求旺盛多家公司跨界进军锂电赛道 -

微资讯!组合式税费支持政策红利加速释放,586家A股

微资讯!组合式税费支持政策红利加速释放,586家A股 -

焦点要闻:中国华融:中期确认信用减值损失同比明显

焦点要闻:中国华融:中期确认信用减值损失同比明显

热点图集

-

环球今热点:【案例】长沙市开福污水处理厂三期提标

环球今热点:【案例】长沙市开福污水处理厂三期提标 -

【全球聚看点】【案例】云浮市城区污水处理厂扩容提

【全球聚看点】【案例】云浮市城区污水处理厂扩容提 - 韦尔股份上半年扣非净利14.51亿元 市值蒸发1500亿元

- 【新视野】17日国内焦炭市场涨后暂稳运行

-

世界动态:宁夏煤业任家庄矿110906风巷联络巷实现安

世界动态:宁夏煤业任家庄矿110906风巷联络巷实现安 -

环球信息:德讯证顾观点:“牛市旗手”发力 市场做

环球信息:德讯证顾观点:“牛市旗手”发力 市场做 -

天天简讯:宗亮亮到中兴煤业检查指导工作

天天简讯:宗亮亮到中兴煤业检查指导工作 -

世界快报:济南创新推出二手房“带押过户” 房贷没

世界快报:济南创新推出二手房“带押过户” 房贷没 -

天天视点!宁夏煤业灵新矿061404综采工作面设备回收

天天视点!宁夏煤业灵新矿061404综采工作面设备回收 -

【世界报资讯】于勇:钢铁市场供需错位 应加大有效

【世界报资讯】于勇:钢铁市场供需错位 应加大有效 -

全球微头条丨【案例】西安市经开草滩污水处理厂

全球微头条丨【案例】西安市经开草滩污水处理厂 -

环球动态:降价传闻扰动三元正极行业 534家机构蜂拥

环球动态:降价传闻扰动三元正极行业 534家机构蜂拥 -

全球快看点丨统计局:7月中国原煤产量3.7亿吨,同比

全球快看点丨统计局:7月中国原煤产量3.7亿吨,同比 - 今日聚焦!宁夏煤业天长民爆公司 17000吨/年乳化炸

-

环球视点!洛阳国宏投资控股集团10亿元中票完成发行

环球视点!洛阳国宏投资控股集团10亿元中票完成发行 -

视点!美国作出钢钉反补贴终裁

视点!美国作出钢钉反补贴终裁