2022年或是行业洗牌元年 生猪价格将二次探底

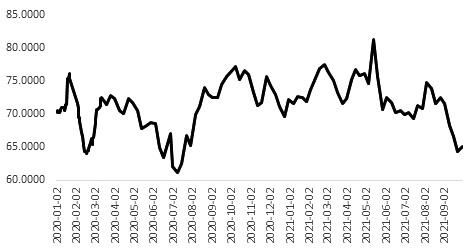

讲生猪离不开周期,一个完整猪周期一般要经历高猪价、母猪存栏量大增、生猪供应增加、出栏价格下跌、大量淘汰母猪、生猪供应减少和猪价上涨的过程。

2019年2月,猪价在持续33个月的趋势性下跌之后,养猪积极性受挫,叠加多地环保限清退部分散养户,导致生猪存栏逐步下滑,而此轮猪周期的导火索是非洲猪瘟。随着近两年间非瘟疫情的反复,猪价拉升后高价横盘一年。在政策引导及利润促使下,生猪养殖规模迅速恢复。自2021年春节过后,猪价迎来连续7个月的下跌,目前依旧处于下行周期。

2022年或是行业洗牌元年

2017年年底,前25生猪养殖企业能繁母猪占比约7%,截至2021年7月这个数值上升至20%,预计这个比例还会增长。农业农村部9月23日印发《生猪产能调控实施方案(暂行)》,文中提及“能繁母猪是生猪生产的基础和市场供应的‘总开关’,只要能繁母猪存栏量变动保持在合理区间,仔猪生产就有保障,生猪市场供应和猪肉价格就能保持相对稳定”。想要实现能繁母猪存栏稳定,需要优化生猪市场结构,将规模化养殖企业产能占比提高,并积极引导基层小散养殖户配置合理养殖数量。6月以后行业持续亏损,截至10月初,外购仔猪养殖利润为-1000元/头左右,年出栏千头以下的小散养殖户退出市场的情况较多,随之而来的则是规模性企业市场份额增加,有利于监控能繁母猪存栏量并使之处于可控状态,有助于稳定生猪市场价格。由于仔猪价格下跌,目前自繁和外购生猪养殖成本接近,大致在14.5—15元/公斤,在饲料端玉米及豆粕预期没有大幅波动的情况下,市场会给生猪养殖行业一定的利润空间,预计明年下半年生猪出栏价格将在16元/公斤左右。

价格将二次探底

规模较小的养殖户在深度亏损的情况下退出市场是一件正常的事情,据了解规模性养殖企业对于母猪的存栏则是优化而非去化,三元母猪预计清空,二元优质母猪占比提升。在当前仔猪价格不佳的背景下,能繁母猪存栏呈现出小幅下凸曲线,对于生猪出栏价格也是近强远弱的影响。由于5月份猪价依旧处于高位,并且七八月抄底养殖户不在少数,仔猪成交也较好,预计在2022年一季度末之前生猪供应会持续充足,猪价低点预计也将会出现在2022年节后即3月左右。近期生猪收储政策及散户退出市场促使猪价有所反弹,但猪价预计还会二次下探,不建议小散养殖户盲目跟风养殖。

相关推荐

- 2022年或是行业洗牌元年 生猪价格将二次探底

-

期指跨品种价差结构逆转 IC相对优势仍存

期指跨品种价差结构逆转 IC相对优势仍存 -

9月市场供需延续偏紧局面 煤炭价格继续上涨

9月市场供需延续偏紧局面 煤炭价格继续上涨 -

江特电机三季报跌停报收 股价累计最大涨幅达25倍

江特电机三季报跌停报收 股价累计最大涨幅达25倍 -

红日药业发布三季报业绩预告 净利润同比增长0.00%

红日药业发布三季报业绩预告 净利润同比增长0.00% -

近一月公募基金公司调研358家上市公司 涉医药制造

近一月公募基金公司调研358家上市公司 涉医药制造 -

紫金矿业发布公告 全资子公司上部矿带采选项目获许

紫金矿业发布公告 全资子公司上部矿带采选项目获许 -

甲醇行业整体陷入亏损 成本支撑坚实

甲醇行业整体陷入亏损 成本支撑坚实 -

英集芯回复科创板二轮问询 诉讼事项等引关注

英集芯回复科创板二轮问询 诉讼事项等引关注 -

斥资近百万升级域名!励普教育收购lipu.com

斥资近百万升级域名!励普教育收购lipu.com -

长江证券发布半年度业绩预告 净利润同比增长40%-60%

长江证券发布半年度业绩预告 净利润同比增长40%-60% -

江津83个项目开竣工 预计达产后年产值逾300亿元

江津83个项目开竣工 预计达产后年产值逾300亿元 -

东方今典集团董事局主席张泽保:2021年业务要再上新

东方今典集团董事局主席张泽保:2021年业务要再上新 -

郑州市委网信办一行莅临中华网河南频道参观调研

郑州市委网信办一行莅临中华网河南频道参观调研 -

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听 -

融资余额14.17亿元 华东医药融券偿还量55891股

融资余额14.17亿元 华东医药融券偿还量55891股

热点图集

-

国务院第一次全国自然灾害综合风险普查领导小组办公

国务院第一次全国自然灾害综合风险普查领导小组办公 - 9月家电线下市场总结-网

- 苏锡常南部高速太湖隧道正式进入沥青摊铺阶段-网

- 9月份发电同比增长4.9%资讯

- 9月份能源生产情况资讯

- 9月内燃机销量407.82万台,同比下降13%

- 20余台三一设备批量交付

- 关于郑州煤电股份有限公司告成煤矿复工复产的公告

- 商务部特派员贾舒颖赴沈阳调研拉闸限电情况

- 下一阶段我国经济将保持稳中恢复态势

- 消费旺季临近 现货煤价保持强势

- 2022年或是行业洗牌元年 生猪价格将二次探底

- 贷款前需要注意什么?通过中邮消费金融我知道了这些

- 期指跨品种价差结构逆转 IC相对优势仍存

-

众安天下走进校园普惠网络安全知识,提升网络安全意

众安天下走进校园普惠网络安全知识,提升网络安全意 -

蕃茄田艺术为守护生物多样性展开知识普及更多亲子家

蕃茄田艺术为守护生物多样性展开知识普及更多亲子家