汇群中药收第二轮审查问询函 采购真实性核查需补充

11月12日,资本邦了解到,新三板公司汇群中药(832513.NQ)于近日收到了关于广东汇群中药饮片股份有限公司精选层挂牌申请文件的第二轮审查问询函。

据悉,汇群中药于2015年5月26日挂牌新三板,主营业务为中药饮片的研发、生产和销售,同时基于客户需求和公司良好的供应链管理效率,也开展部分中药材贸易及成品分销等业务。公司客户主要包括药品零售连锁企业、单体销售终端、医院、医药流通企业和药厂等。

本次问询共涉及到9个问题,客户和供应商的相关信息披露不充分、实际控制人向陈少英转让股份的原因及合理性、补充说明采购真实性的核查情况、劳务派遣的合规性等因涉及重大事项提示、风险揭示需要特别注意。

客户和供应商的相关信息披露不充分

根据首轮问询回复,公司2018年至2021年6月各期客户数量总额分别为3,487家、3,423家、3,260家、2,681家,收入总额分别为3.09亿、3.42亿、3.70亿、2.02亿。单体零售终端、医药连锁、经销商三类客户占各期客户总数比例分别为93.29%、93.02%、90.89%、90.49%,收入占比分别为75.83%、74.91%、74.19%、70.96%。

全国股转公司要求汇群中药:(1)补充披露单体零售终端、药店零售连锁各期新增、减少原因,新增、减少客户情况。

(2)进一步说明公司报告期各期前十大经销商的销售金额、数量及占比,库存金额、数量及占比,具体下游销售客户、产品、金额、占比。

(3)说明汇群中药客户、供应商中是否存在汇群中药前员工的情形。

(4)说明汇群中药客户、供应商是否与汇群中药控股股东、实际控制人及其控制的其他企业、董监高存在关联关系、委托持股或其他特殊利益安排的情形。

实际控制人向陈少英转让股份的原因及合理性

根据首轮回复文件,2019年12月,陈少英通过特定事项协议转让方式分别受让公司实际控制人陈少群、林海珠持有的公司14.58%和6.68%股份,合计21.26%,截至目前陈少英持有公司19.44%股份。报告期内汇群中药与汕头市金平区保寿堂药材经营部(陈少英控制的单位)存在关联交易。

全国股转公司要求汇群中药:(1)补充披露股份转让的定价依据及资金来源,说明实际控制人陈少群、林海珠向陈少英转让股份的原因及合理性,是否存在股权代持或其他利益安排,是否存在利益输送。

(2)结合陈少英在汇群中药的持股变化过程,目前主要经营领域及主要业务情况,补充说明未将陈少英认定为共同实际控制人或一致行动人的原因及合理性,相关企业与汇群中药及其客户、供应商之间是否存在关联关系、业务或资金往来。

补充说明采购真实性的核查情况

根据首轮问询回复,(1)中介机构核查汇群中药原材料价格波动的趋势与市场价格变动趋势基本一致。

(2)汇群中药2018年至2021年6月向合作社、个体户采购金额分别为2,693.87万元、2,954.03万元、3,811.28万元、1,865.78万元,占比分别为11.14%、12.49%、13.80%、11.40%。

全国股转公司要求汇群中药:(1)说明各主要原材料采购价格与市场价格的偏离额、汇群中药具体采购标准、采购优势,就采购价格公允性和合理性做量化分析,与不同交易对手的采购单价是否存在重大差异及原因。

(2)说明供应商是否有汇群中药前员工的情形,如有,说明采购内容、金额、数量、占比及变动情况。

全国股转公司要求保荐机构及申报会计师:(1)补充核查采购人员资金流水。

(2)说明对原材料等级的验证方法、验证过程、验证比例,如何避免以次充好、采购价格虚高的情形。

(3)补充核查汇群中药的供应商、供应商的实际控制人、控股股东、董事、监事、高管、关键岗位人员及其近亲属与汇群中药终端客户的比对情况,是否重合及合理性;采购供应商为贸易商的,请进一步核查其最终供应商情况。

(4)结合前述问题论述报告期内收入利润大幅增长的合理性。

劳务派遣的合规性

根据首轮问询回复,在疫情特殊时期,公司2020年2月和3月部分工作日短暂存在劳务派遣员工数量占用工总数比重超过10%的情形。全国股转公司要求汇群中药:

(1)补充披露采用劳务派遣员工工作的具体内容、金额、占比、质量控制措施、是否存在拖欠劳务人员工资情况,说明采取相应用工方式的必要性、是否构成重大违法违规以及被处罚的风险。

(2)结合汇群中药与主要供应商间资金流水,说明相关业务是否真实,是否存在利益输送、代垫成本费用、资金体外循环等。(王健凡)

相关推荐

- 汇群中药收第二轮审查问询函 采购真实性核查需补充

-

流金岁月和旭杰科技接受机构调研 涉及毛利率波动等

流金岁月和旭杰科技接受机构调研 涉及毛利率波动等 -

卓力昕发布公告 申请股票发行并挂牌精选层

卓力昕发布公告 申请股票发行并挂牌精选层 -

东宝股份发布风险提示公告 或触发降层情形

东宝股份发布风险提示公告 或触发降层情形 -

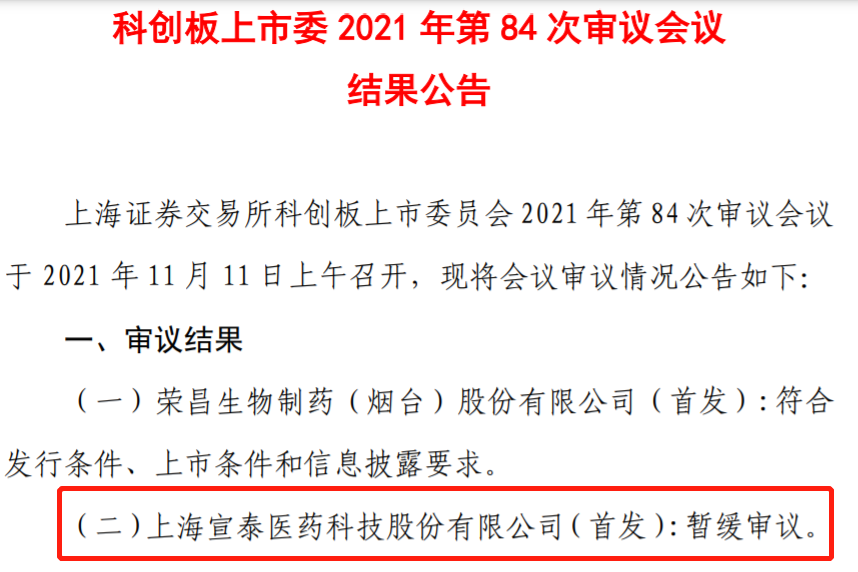

宣泰医药遭暂缓审议 上半年业绩下滑

宣泰医药遭暂缓审议 上半年业绩下滑 -

海能技术发布创业板变更公告 拟精选层挂牌辅导备案

海能技术发布创业板变更公告 拟精选层挂牌辅导备案 -

天朔医疗发布提示性公告 终止精选层小IPO辅导备案

天朔医疗发布提示性公告 终止精选层小IPO辅导备案 -

好达电子答科创板二轮问询 长期资产等问题引关注

好达电子答科创板二轮问询 长期资产等问题引关注 -

经纬恒润回复科创板二轮问询 偿债风险引质疑

经纬恒润回复科创板二轮问询 偿债风险引质疑 -

中微半导科创板IPO恢复审核 2020年营收3.78亿元

中微半导科创板IPO恢复审核 2020年营收3.78亿元 -

力诺特玻将上市深交所 预测上市价格怎么样?

力诺特玻将上市深交所 预测上市价格怎么样? -

买房首付不够怎么办?可以刷信用卡吗?

买房首付不够怎么办?可以刷信用卡吗? -

钢材价格近期下挫 钢厂利润明显下滑

钢材价格近期下挫 钢厂利润明显下滑 -

蒙煤价格延续弱势 政策和澳煤通关持续压制焦煤

蒙煤价格延续弱势 政策和澳煤通关持续压制焦煤 -

螺纹钢周表观消费下降 2201合约空单轻持

螺纹钢周表观消费下降 2201合约空单轻持 -

新点软件什么时候上市交易?主营业务是什么?

新点软件什么时候上市交易?主营业务是什么?

热点图集

- 汇群中药收第二轮审查问询函 采购真实性核查需补充

- 流金岁月和旭杰科技接受机构调研 涉及毛利率波动等

- 卓力昕发布公告 申请股票发行并挂牌精选层

-

VR的未来,如何迎接?让陈欧的街电告诉你答案

VR的未来,如何迎接?让陈欧的街电告诉你答案 -

酒庄号观察|百亿蓝图,金沙靠什么完成业绩翻番?

酒庄号观察|百亿蓝图,金沙靠什么完成业绩翻番? -

中建八局助力玉环“共同富裕先行示范市”建设

中建八局助力玉环“共同富裕先行示范市”建设 -

聚焦癌症防治,吉因加荣获“健康中国·21癌症关注(

聚焦癌症防治,吉因加荣获“健康中国·21癌症关注( - 东宝股份发布风险提示公告 或触发降层情形

- 宣泰医药遭暂缓审议 上半年业绩下滑

-

中东最大造船企业IMI与Zamil联手打造世界最强OSV船厂

中东最大造船企业IMI与Zamil联手打造世界最强OSV船厂 - 美的双11全网总销售额破128亿

- 关于云南玉溪仙福钢铁(集团)有限公司1050mm热轧优

- 12日焦煤期货开盘2310元小幅低开

- 12日焦炭期货开盘3039.5元平开

-

安路科技发布前三季业绩报告 净亏损215.19万元

安路科技发布前三季业绩报告 净亏损215.19万元 -

英集芯回复科创板上市委意见落实函 成本下降合理性

英集芯回复科创板上市委意见落实函 成本下降合理性