1月14日钢铁原料价格走势预警报告资讯

本期观点:焦炭开启四轮提涨 矿石行情震荡见涨

时间:2022-1-17—2022-1-21

● 市场回顾——进口矿价小幅上涨,焦炭三轮提涨落地;

● 成本分析——矿石焦炭均为上涨,钢价成本延续上移;

● 库存分析——焦炭供应相对偏紧,矿石供应处于高位;

● 综合观点——高炉复产需求增量,原料品种表现偏强。

一、本周国内原料市场回顾

本周国内主要原料多数上扬,其中,进口矿震荡见涨,钢坯价格明显走高,国产矿小幅上涨,焦炭三轮提涨落地,废钢价格稳中偏强,具体分品种来看:

钢坯方面:本周国内钢坯行情上涨明显,截止发稿,唐山普方坯含税价报4430元/吨,较上周末上涨80元/吨。库存方面,1月14日早8点,象屿正丰库钢坯库存2.62万吨,较昨日增0.03万吨;海翼宏润库钢坯库存9.11万吨,较昨日减0.1万吨;物产震翔钢坯库存1.81万吨,较昨日持平;三库房钢坯库存合计13.54万吨,累计较昨日减0.07万吨。市场方面:唐山地区下游调坯轧材企业维持生产,而钢坯资源供应处于低位,主要仓储库存持续下降,部分规格依然紧缺,尤其在黑色盘面价格攀涨情况下,厂商报价接连小幅抬升。考虑,钢坯库存整体偏低,轧材企业维持生产,预计,下周国内钢坯行情窄幅震荡调整为主。

铁矿石方面:本周进口矿市场价格震荡见涨,截止1月14日,青岛港61.5%PB粉报价840元/吨,周环比增加15元/吨。港口方面,主要港口矿石库存15696万吨,周环比上升92万吨。供应来看,近期巴西洪水灾害,影响部分矿石发运量,上周澳洲和巴西铁矿发运总量2695万吨,环比增加38万吨;本周国内45港口到港量2506万吨,环比增加175万吨。需求来看,本周高炉开工率75.77%,环比上周增加1.56%,同比去年下降13.62%。随着盘面价格走高,贸易商交投活跃,钢厂适当增加采购,考虑,冬奥会召开在即,北方高炉存在减产预期,港口库存处于历史高位等,预计,下周进口矿或将震荡偏弱运行。

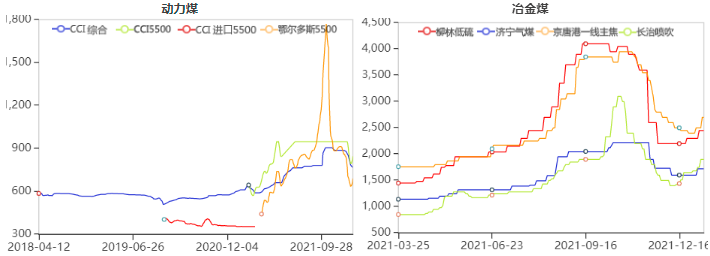

焦煤方面:本周国内焦煤行情延续上涨势头,临近年底,煤矿环保及检查趋严,前期停产煤矿陆续复产,但供应增量有限。另外,下游焦企连涨三轮后,利润得到一定修复,对原料煤补库积极,带动焦煤价格明显上涨,主产地各大煤种涨幅在150-250元/吨。考虑,下游焦企采购及冬储补库,预计,下周国内焦煤价格延续偏强运行。现山西长治地区瘦主焦S0.5G7报2650元/吨;柳林主焦煤S0.7,G85报2680元/吨,S1.3,G75报2400元/吨。内蒙乌海1/3焦煤A≤10.5,S≤1.0,V≤32,G≥80,Y17报2250元/吨;唐山主焦煤S0.8-0.9,G>85,Y17-23报2455元/吨;邯郸主焦煤S<0.6,G75-85报2600元/吨。

焦炭方面:本周国内焦炭第三轮提涨落地,当前焦企利润得到修复,但受原料煤价格高,供应紧张等因素,开工率仍处低位,供应难有增量。现焦企销售顺畅,库存维持低位,原料端上涨致成本上升,本周河北、山东以等地焦企开启第四轮提涨200元/吨。下游钢企铁水产量维持增势,厂内原料库存难有增量,采购相对积极,对焦炭议价能力减弱。考虑,当前钢企利润尚可,焦炭需求继续提升,预计,下周国内焦炭市场维持偏强运行。现华东地区准一级焦出厂含税报价为 2950-3100元/吨;华北地区准一级焦出厂含税报价为2900-3050元/吨;山西地区准一级焦出厂含税报价为2850-3000元/吨;东北地区准一级焦出厂含税报价为2850-2950元/吨。

废钢方面:本周国内废钢市场稳中偏强,具体来看,华东地区废钢到货量明显好转,废钢价格涨势趋缓,主导钢企持稳为主,部分中小及短流程钢企涨跌互现。华北地区废钢资源偏紧,钢厂到废量不佳,继续拉涨50-150元/吨吸废。考虑,废钢成本优势不在,下游成材步入冬储阶段,预计,下周国内废钢市场高位震荡调整为主。现华东地区重废(﹥6mm)不含税报价3150-3300元/吨;华中地区重废(﹥6mm)不含税报价3100-3250元/吨;华北地区重废(﹥6mm)不含税报价为3250-3450元/吨;华南地区重废(﹥6mm)不含税报价3050-3150元/吨;东北地区重废(﹥6mm)不含税报价3150-3400元/吨。

二、综合观点

全国春运大幕即将拉开,年前工地收尾处于末端,采购需求下滑明显,但冬储价格历年最高,投机商谨慎观望,社会库存增幅缓慢,钢厂团结挺价坚决,市场缺失打压售价的动力。具体原料来看,高炉复产铁水增量,原料延续偏强态势,其中,焦煤供应增量有限,价格上涨增加成本;焦炭三轮提涨落地,盈利水平有所修复,但供应偏紧格局未变,河北、山东等地第四轮提涨开启;巴西洪灾影响部分矿石发运,国内到货量处中高位水平,随着盘面价格走高下,投机商参与积极;冬季废钢收货困难,但独立电炉难有盈利,废钢涨势有所放缓;钢坯供应量偏低,轧材企业正常生产下,市场库存持续下降,厂商惜售推高售价。考虑,冬奥会步入倒计时,“2+26”城市限产存在预期,疫情反复且多点散发等,预计,下周进口矿震荡偏弱,焦煤和焦炭延续偏强,废钢高位震荡整理,钢坯市场窄幅震荡调整为主。

相关推荐

-

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

煤炭主产区价格延续涨势 动力煤观望为主

煤炭主产区价格延续涨势 动力煤观望为主 -

炉料期现货价格走高 螺纹钢期价延续反弹

炉料期现货价格走高 螺纹钢期价延续反弹 -

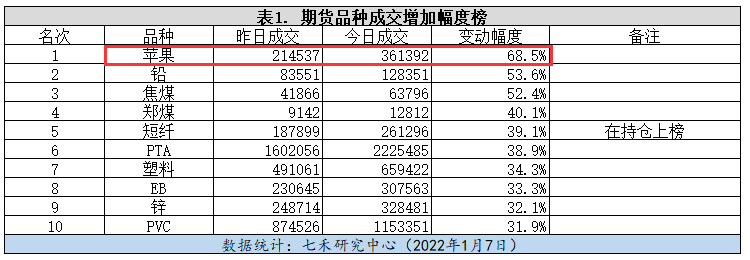

苹果期货市场价格强势反弹 优果产量下降

苹果期货市场价格强势反弹 优果产量下降 -

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高 -

国际油价涨势明显受阻 产油国产量增幅放缓

国际油价涨势明显受阻 产油国产量增幅放缓 -

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升 -

ZC2205合约探低回升 国内动力煤现货价格上涨

ZC2205合约探低回升 国内动力煤现货价格上涨 -

建材市场价格暂稳运行 铁矿石期货跌逾2%

建材市场价格暂稳运行 铁矿石期货跌逾2% -

低卡煤采购增加 询货问价客户增多

低卡煤采购增加 询货问价客户增多 -

各煤种价格延续涨势 整体看焦煤供需向好

各煤种价格延续涨势 整体看焦煤供需向好

热点图集

-

1月14日钢铁原料价格走势预警报告资讯

1月14日钢铁原料价格走势预警报告资讯 - 浙江省委书记袁家军:制定新能源汽车等绿色消费支持

- 快讯:贵阳建材成交疲软

- 福特汽车2021年在华销量近62.5万,同比增3.7%

- 快讯:14日北京建材成交量

- 预测:明日钢价“走着瞧”!

- 快讯:1月14日杭州12家建材贸易商出货统计

- 深圳住房“十四五”规划发布,建筹住房89万套

- 印度终止对涉华彩涂板反倾销措施

- 1月14日中钢网期货日报:上行压力大,预计期螺小幅

- 沙钢集团东北特钢公司炼钢厂:全力冲刺!打好年底收

- 河钢邯钢老区退城整合项目炼钢工程一炼钢主体钢结构

- 1月14日全国钢材实时价格!

- 钢铁行业面临限产,业内预计铁矿石价格先涨后跌

- ISS建议股东支持国美零售(00493)与关联方签订交易协议

- B站流星雨弹幕专利获授权