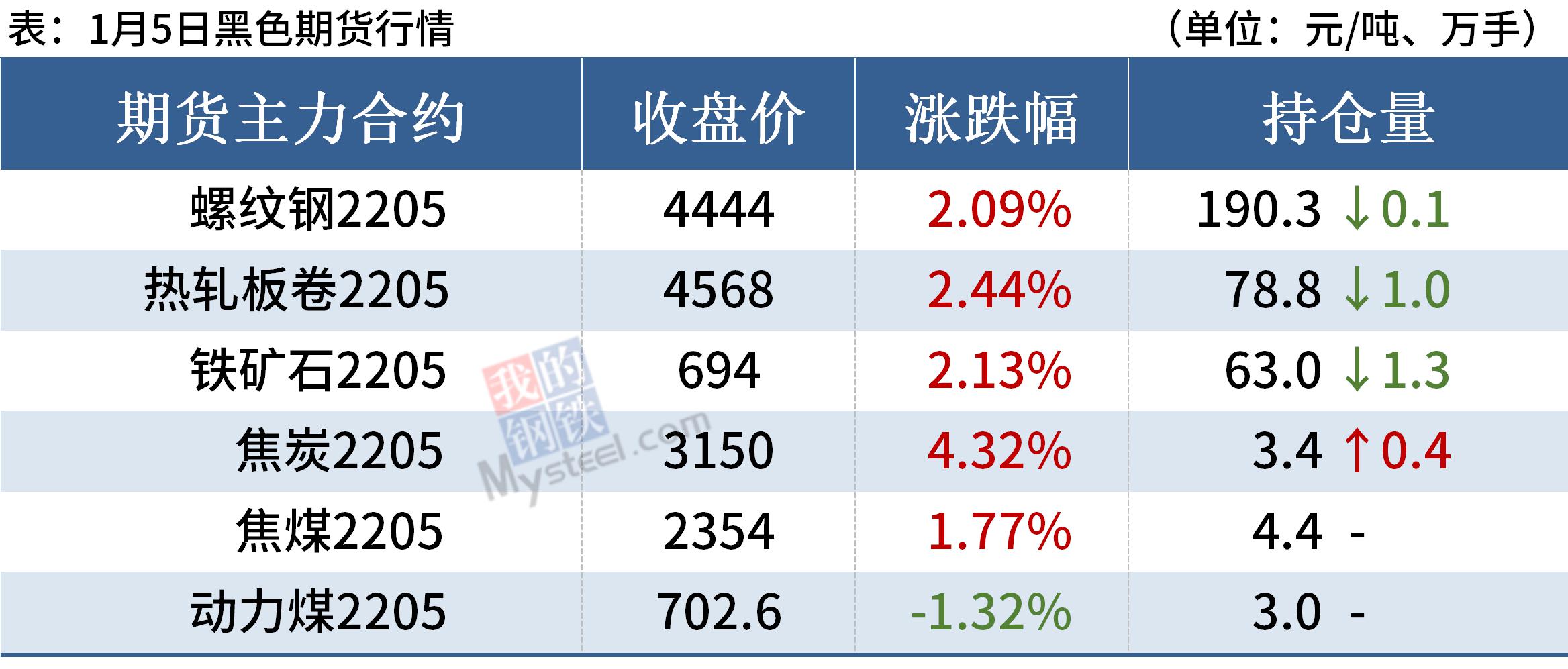

国际油价涨势明显受阻 产油国产量增幅放缓

随着利比亚最大油田复产以及哈萨克斯坦动乱逐渐平息,此前干扰油市供应端的积极因素逐渐消退,国际油价涨势因此明显受阻。其中美国WTI原油在上行至80美元/桶附近遇阻调整,布伦特原油在攀升至82美元/桶以上后倍感压力转而小幅回调。国内原油期货2202合约在一度试探520元/桶后,同样展开调整。目前全球高通胀的隐患远胜于新冠变异毒株带来的风险,流动性加快收紧与油市供应利多预期博弈或加剧。

流动性盛宴逐步落幕

新冠疫情袭扰全球已两年,各国均付出巨大代价。虽然变异毒株仍在袭扰各国,但海量宽松带来的副作用——高通胀和高财政赤字已经让全球主要经济体不得不承认,对比仍在持续蔓延的奥密克戎和德尔塔新冠变异毒株,眼下高通胀所带来的危害更胜一筹。基于“两害相权取其轻”的原则,美联储无奈启动缩表,并在最近几个月不断强化缩表和加息的进程。据最新公布的会议纪要,美联储官员虽然对变异新冠病毒传播感到担忧,但在美国经济复苏较为充分和通胀水平不断上升的大背景下,加快资产负债表缩减进程将更为迫切。在鹰派氛围逐渐趋浓的背景下,笔者认为,美联储在今年3月中旬结束资产购买举措后可能立即启动加息,6月或7月实施第二次加息,11月或12月完成第三次加息。与此同时,欧元区持续攀升的通胀压力也在动摇欧洲央行偏鸽派的态度。数据显示,欧元区去年12月CPI同比增长5%,创下1991年来新高。美联储态度愈发鹰派可能加快欧洲央行转向鹰派的步伐。笔者预计欧洲央行今年10月会议加息的预期为10个基点,12月加息的预期为15个基点。在流动性盛宴落幕下,商品资产价格面临重估,下行压力增大令油价缺乏进一步走强的动力。

供应端扰动因素暂时消退

近两年地缘因素时常出现,但对油价产生的影响无法长久。近期利比亚国内动乱引发该国最大油田生产一度停顿,该国港口原油出口被迫关闭,油市出现30万桶/日的供应短缺预期。与此同时,新年伊始,哈萨克斯坦国内多个城市发生暴动,诱发市场对该国181万桶/日原油产量供应的担忧。但上述地缘因素持续性较差,随着动乱平息,影响原油产出的干扰因素也随之消退。一般来讲,国际地缘冲突对油价的影响程度主要取决于事件本身能否对原油的供给需求产生实质性和持续性的影响。如果仅仅是短期干扰因素,那么地缘冲突对油价的提振多半为短暂的脉冲效应。在这种脉冲模式的背景下,油价上行的高度会非常有限,终究将回归至原先的运行轨道。

产油国产量增幅放缓

虽然本月初OPEC+产油国决定继续在2月按计划把当月日均原油生产限额提高40万桶,但受投资受限和运营中断等因素影响,部分成员国的增产计划可能受到限制,产油国实际增产幅度预计将明显小于其宣布的规模。据估算,目前OPEC+产油国实际产量增幅可能仅为计划的一半,甚至更少,预计在1月和2月的原油产量料分别增加13万桶/日和25万桶/日。此前普遍认为今年二季度国际油市供需结构转向供应过剩的预期面临调整,供需拐点面临延后的可能。

综上所述,目前流动性加快收紧与油市供应利多预期形成博弈且趋于加剧,预计后市油价进一步上行阻力较大,后市料转入高位振荡的走势。

相关推荐

- 国际油价涨势明显受阻 产油国产量增幅放缓

-

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升 -

ZC2205合约探低回升 国内动力煤现货价格上涨

ZC2205合约探低回升 国内动力煤现货价格上涨 -

建材市场价格暂稳运行 铁矿石期货跌逾2%

建材市场价格暂稳运行 铁矿石期货跌逾2% -

低卡煤采购增加 询货问价客户增多

低卡煤采购增加 询货问价客户增多 -

各煤种价格延续涨势 整体看焦煤供需向好

各煤种价格延续涨势 整体看焦煤供需向好 -

动力煤总库存增加 电厂采购需求稀少

动力煤总库存增加 电厂采购需求稀少 -

苯乙烯产能不断增加 短期市场看空情绪缓解

苯乙烯产能不断增加 短期市场看空情绪缓解 -

印尼限制煤炭出口 助推煤炭价格企稳上升

印尼限制煤炭出口 助推煤炭价格企稳上升 -

建材市场价格暂稳 全国炼钢生铁价格部分上调

建材市场价格暂稳 全国炼钢生铁价格部分上调 -

期螺主力震荡走强 国内钢材市场小幅上涨

期螺主力震荡走强 国内钢材市场小幅上涨 -

生产企业动力煤库存环比增加 产地市场延续弱势

生产企业动力煤库存环比增加 产地市场延续弱势 -

螺纹钢周表观消费268万吨 周产量环比回升

螺纹钢周表观消费268万吨 周产量环比回升

热点图集

- 国际油价涨势明显受阻 产油国产量增幅放缓

- 南美大豆产量低于预期 豆粕整体维持偏强走势

-

沥青现货价格水涨船高 后续追涨需谨慎

沥青现货价格水涨船高 后续追涨需谨慎 -

动力煤2205合约呈放量增仓 持仓增加2.19%

动力煤2205合约呈放量增仓 持仓增加2.19% -

螺纹开启累库模式 卷强螺弱格局暂难改变

螺纹开启累库模式 卷强螺弱格局暂难改变 -

武昆股份安宁新区搬迁改造项目通过验收

武昆股份安宁新区搬迁改造项目通过验收 -

imToken官网下载不了怎么办?imToken无法使用怎么办

imToken官网下载不了怎么办?imToken无法使用怎么办 -

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落 -

圣碑挑战,挂机收益!《航海王 启航》7周年新圣碑挑

圣碑挑战,挂机收益!《航海王 启航》7周年新圣碑挑 -

南宁诚信联盟,选购二手车请认准诚信商家

南宁诚信联盟,选购二手车请认准诚信商家 -

快讯:12日唐山金隅管业方矩管出厂价格上调40元

快讯:12日唐山金隅管业方矩管出厂价格上调40元 - 快讯:1月12日唐山津西钢铁出厂价

- 快讯:1月12日天津天钢联合带钢出厂价维稳

- 12日期螺午盘4621涨2.08%

- 12日热卷期货午盘4746涨1.76%

- 快讯:12日南宁建材市场价格涨20元