全国建筑钢材震荡有涨(1.7-1.14)

概述:本周全国建筑钢材价格整体呈现震荡上行。从数据方面来看,本周产量小幅增加,厂库未增反减。社会库存季节性累库开始,表需小幅减少。同比去年来看,当前供给端数据处于较低水平,需求端虽有疫情及季节性走弱影响,但并未呈现快速收缩,多数区域市场规格资源紧缺现象仍较为频繁。另外本周期螺收利好消息影响强势走高,多数钢厂冬储成本也普遍高于市场预期,导致部分区域价格呈现小幅上涨。

【价格方面】本周冬储政策普遍高于市场预期,在成本落定且宏观消息利好的情况下,整体价格呈现偏强态势。螺纹方面仅西北、华东区域价格下跌10-20元/吨;其余区域均呈上涨态势,涨幅在10-90元/吨之间,全国周均价上涨37元/吨。线材价格稍显分化。其中西北、华东区域价格下跌10-60元/吨;华北区域价格震荡持平。而其他区域涨幅在20-90元/吨,全国周均价上涨41元/吨。

表1:图全国建筑钢材价格汇总

数据来源:

【主要市场综述】

华东讯:本周华东区域价格窄幅震荡。具体来看,周初期螺盘面震荡运行,市场需求因春节临近,走弱迹象逐步显现,虽市场整体库存压力不大,但商家去库意愿仍较为明显,价格出现小幅下行。 周中宏观利好消息刺激期螺大幅上行,另外叠加华东区域钢厂冬储的政策出台后,其成本高于市场预期影响后市情绪有锁好转,价格维稳。周尾期螺高位震荡运行,因需求季节性走弱属于预期之内,虽有部分商家为降库有低价出货意愿,但价格整体维持窄幅盘整区间运行。

【供给方面】据统计,建材方面,分品种来看,螺增线降;分域来看,除华中、东北和西北,其余区域均有增量,且以华北居多;从省份看,四川、广东、河北等省增量居多;从工艺上看,目前建筑钢材整体供应增量贡献率集中于高炉企业,增量原因集中于轧线复产、炉况恢复、限产放松等。而电弧炉和调坯企业目前虽有减量,但并不突出,减量原因集中于能耗指标不达标被动停产、设备检修和季节性停休。

图1:全国建筑钢材产量汇总

数据来源:

【库存方面】据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东、南方和北方分别环比增加5.58万吨、1.91万吨和18.56万吨;从七大区域来看,除华南,其余区域均有增库。从城市来看,福州、广州、柳州等为主要降库城市,西安、沈阳、长治、北京、杭州等为主要增库城市。其中国内主要城市螺纹钢、线材总库存为470.41万吨,较上周(2022年1月7日)增加26.17万吨,增幅为5.89%。去年同期库存524.97万吨,同比减少54.56万吨减幅为10.39%。

数据来源:

【需求方面】成交来看,因时间越发接近春节,终端下游也进入春节前的收尾阶段,需求进入季节性走弱周期。截至14日,全国237家流通商周均成交量14.76万吨,环比上周周均成交量增加0.70万吨,增幅为4.98%。

下周预测

1、供给来看:临近春节,多数短流程企业表示将在1月15日至1月20日左右陆续执行停休计划,部分长流程企业目前生产状态暂未有明显变化,检修及复产比例相对均衡,但是短流程生产企业集中于建筑钢材品种为主。因此,在长流程对供应增量的贡献率考虑下,下周供应预估或仍有少量增加,但从后期增量预期来看,增量空间相对有限。

2、需求来看:据市场调研反馈,因春节假期到来,下游终端放假时间多集中在下周,因此市场实际需求在下周将逐步减弱进入休市状态。截至14日,全国237家流通商周均成交量11.92万吨,环比上周周均成交量减少2.84万吨,减幅为19.24%。

3、心态来看:从全国来看,本周多数钢厂政策出台,其成本普遍高于市场预期。在目前供给端并无明显压力的情况下,尚未出台冬储政策钢厂价格也难有明显波动。市场端商家在成本既定且市场即将休市的预期下重心也已转移至冬储计划之上,下周价格波动区间较为有限。

综合来看,预计下周本地建筑钢材价格将呈窄幅盘整趋势运行。

相关推荐

-

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

煤炭主产区价格延续涨势 动力煤观望为主

煤炭主产区价格延续涨势 动力煤观望为主 -

炉料期现货价格走高 螺纹钢期价延续反弹

炉料期现货价格走高 螺纹钢期价延续反弹 -

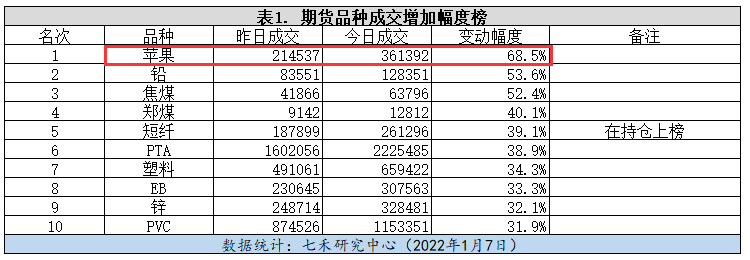

苹果期货市场价格强势反弹 优果产量下降

苹果期货市场价格强势反弹 优果产量下降 -

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高 -

国际油价涨势明显受阻 产油国产量增幅放缓

国际油价涨势明显受阻 产油国产量增幅放缓 -

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加 -

期螺2205合约震荡偏强 钢材铁矿期货飘红

期螺2205合约震荡偏强 钢材铁矿期货飘红 -

煤价止跌反弹 港口交易活跃度提升

煤价止跌反弹 港口交易活跃度提升 -

ZC2205合约探低回升 国内动力煤现货价格上涨

ZC2205合约探低回升 国内动力煤现货价格上涨 -

建材市场价格暂稳运行 铁矿石期货跌逾2%

建材市场价格暂稳运行 铁矿石期货跌逾2% -

低卡煤采购增加 询货问价客户增多

低卡煤采购增加 询货问价客户增多 -

各煤种价格延续涨势 整体看焦煤供需向好

各煤种价格延续涨势 整体看焦煤供需向好

热点图集

-

全国建筑钢材震荡有涨(1.7-1.14)

全国建筑钢材震荡有涨(1.7-1.14) - 中国家电行业进入弱周期,家居家装融合成方向

- [库存看市场]库存维持增势,钢价整体抗跌资讯

- 桥水Patterson:看涨中国债券和股票

- 美股三大指数小幅上涨 热门中概股延续强势

- 华晨中国:沈阳中院已受理华晨雷诺金杯汽车的重整申

- 接手汉腾二期工厂后再接盘汉龙? 长城汽车扩张逻辑

- 花了几百个亿!许家印的“第一辆车” 终于来了!

- 禹洲集团:2022年到期的两笔优先票据开始交换要约

- 2021年12月份皮卡市场销售5.9万辆,同比增长21.5%

- 陕西煤业:12月煤炭销量同比增长27.52%

- 亚信科技(01675)宣布收购艾瑞咨询 持续加码数字化

- 2021保费增长超20% 众安(06060)步入高质量发展坚守

- 积木集团(08187.HK):林伟雄辞任独立非执行董事

- 旅游板块跌幅居前 上海暂停跨省团队旅游及“机票+

- 亚信科技:拟收购艾瑞咨询94.23%股权