2021年中国冷柜市场总结报告

2021年无论是原材料价格上涨、成本端压力高企还是能耗双控等问题,都对市场造成很大影响。但冷柜行业先扬后抑,表现稳健,零售额更是迎来近5年最大幅度增长,一方面是因为疫情反复,导致囤货意识增强,需求增长;另一方面,进入后疫情时期,线下限制措施有所缩减,线下零售量降幅收窄,市场稳步恢复。奥维云网(AVC)全渠道推总数据显示,2021年冷柜零售额123亿元,同比增长11.2%,零售量922万台,同比增长8.0%。线上线下消费结构正逐步向常态化靠拢,但目前线上表现依然优于线下。

过去的一年对冷柜行业而言,是波动的一年,基本面经历了宏观环境及疫情波动对需求的压力;经历了年初的低基数高增长到常态化的调整;经历了渠道的两极分化到恢复性增长。回顾2021年的变与不变,表现为以下几方面:

不变一:品牌格局稳定。中国家电行业,早就告别了大涨大跌的时代,冷柜行业亦是如此,品牌竞争格局较为稳定,TOP5占比超70%。海尔稳坐第一宝座,二三梯队呈现此消彼长格局,竞争更为激烈。

不变二:长期需求不变,结构升级围绕小冷冻柜、立式冷冻柜展开。冷柜产品类型中,市场占比最高的仍是小冷冻柜,产品结构集中度高,各品类发展不均衡。目前来看,主要是小冷冻柜以及立式冷冻柜结构呈增长趋势,其他品类表现较为萎靡,受挤压明显。其中,立式冷冻柜顺应消费升级趋势,抓住了年轻化、个性化、差异化的细分市场,渗透率处于快速提升阶段。奥维云网(AVC)监测数据显示,立式冷冻柜线上结构占比4.6%,同比增长0.3%,线下占比8.1%,同比增长2.0%。

变化一:低价刺激成效减弱,价格段向中高段过渡。线上1000-2000、线下1700-3000的价格段保持增长,双线渠道千元以下都呈现下滑趋势,整体需求向中高价位段转移。冷柜明显表现出结构提升、品质提升的变化特征,但受产品形态相对固化、技术发展路线遭遇瓶颈等方面局限,冷柜市场价格壁垒仍然较低。

变化二:原材料价格回落,线上涨势放缓,线下维持高增长状态。自2020年起,家电行业原材料价格不断攀升,21年5月原材料价格已有所回落,目前看虽然仍旧处于价格高位区间,但持续增长的趋势已经难以维持。成本压力趋缓,线上市场迅速调整为价格敏感阶段,均价增幅由H1的6.5%下调为0.4%。而线下市场迫于经营成本上升,导致利润压力扩大,整个价格涨幅高于线上,价格维持强势。

变化三:线下实现恢复性增长,二三级市场表现瞩目。渠道方面,进入疫情防控常态化,线下市场依然处在恢复过程中,线上高基数下持续增长。奥维云网(AVC)监测数据显示,线下整体市场零售量同比增长6.8%,零售额同比增长11.4%。分级别市场来看,T2、T3级市场表现更为突出,量额规模同比都跑赢了线下大盘。

回顾2021年,冷柜行业多元因素驱动高增长,这也让我们对2022年有了更多期待。2022年,我们认为冷柜的需求仍将稳中有胜,在线上市场进一步渗透下,拉动整体规模稳步上行。奥维云网(AVC)预测,2022年冷柜全渠道市场零售额为124亿元,同比增长1.4%,零售量940万台,同比增长2.0%。

相关推荐

-

动力煤现货价格持稳运行 贸易商发运积极性偏低

动力煤现货价格持稳运行 贸易商发运积极性偏低 -

SM2205合约窄幅震荡 下游及终端需求释放不足

SM2205合约窄幅震荡 下游及终端需求释放不足 -

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增 -

印尼煤进口市场暂时停滞 环渤海港口库存低位

印尼煤进口市场暂时停滞 环渤海港口库存低位 -

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿 -

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快 -

动力煤现货价格持稳运行 北方港口市场情绪转弱

动力煤现货价格持稳运行 北方港口市场情绪转弱 -

上游铜矿供应呈增长趋势 预计铜价上行动能减弱

上游铜矿供应呈增长趋势 预计铜价上行动能减弱 -

螺纹钢周表观消费环比下降 库存累度幅度持续扩大

螺纹钢周表观消费环比下降 库存累度幅度持续扩大 -

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

煤炭主产区价格延续涨势 动力煤观望为主

煤炭主产区价格延续涨势 动力煤观望为主 -

炉料期现货价格走高 螺纹钢期价延续反弹

炉料期现货价格走高 螺纹钢期价延续反弹 -

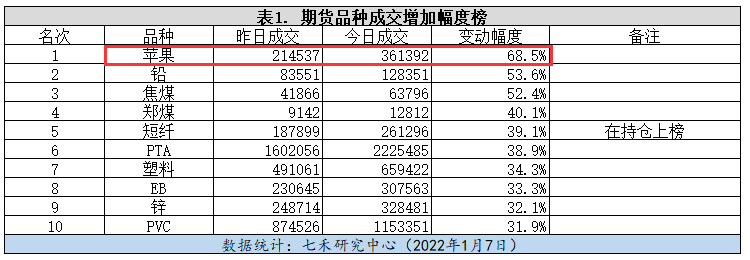

苹果期货市场价格强势反弹 优果产量下降

苹果期货市场价格强势反弹 优果产量下降 -

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高

热点图集

-

2021年中国冷柜市场总结报告

2021年中国冷柜市场总结报告 - 成都开展城镇燃气安全集中整治 曝光首批12项突出隐

- 快讯:19日乐从镀锌管市场价格暂稳

- 国家能源集团浙江公司构建“七联供”综合能源发展新

- 印尼德信钢铁一期1780立方米高炉开工

- 19日铁矿石期货开盘725元小幅低开

- 钢矿重心逐步下移

- 韩通赢吉重工两艘自升式风电安装船开工建造

- 官地矿智能化工作面日均采煤4000吨以上

- 必和必拓携手中国宝武及三所知名大学共同开发低碳钢

- 18日夜盘期螺2205:4630高开高走 今早高位运行

- 公众聚集场所未经检查就投用 湖北恩施一企业拒不缴

- 15日唐山迁安部分普方坯资源稳4430含税出厂

- 2021年中央煤炭企业产量首次突破10亿吨资讯

- 快讯:19日成都镀锌管市场价格涨30元

- 蒋庄煤矿:装上“慧”芯 增添“智”气