印尼煤进口市场暂时停滞 环渤海港口库存低位

元旦期间,为确保国内用煤,印尼发布煤炭禁止出口政策,印尼煤进口市场暂时停滞。在限制12天的时间后,迫于国际施压,印尼煤炭出口分阶段开放。就供应而言,印尼煤矿生产正常,矿方对放行出口态度较积极态度;但印尼加强了对出口煤的控制,分阶段放开出口,对我国沿海地区调入量还是带来一定影响。

元旦过后,阶段性寒潮持续扰动大江南北,国内电厂日耗持续上升。近几日,沿海八省电厂日耗维持在230万吨左右,比12月底增加12%,电厂存煤可用天数由去年12月初的17天降至目前的14天。日耗的增加和拉运的恢复,对提振煤炭市场有较强的支撑;叠加化工等非电行业采购的增多,促使市场阶段性趋好。

传统的春节用煤淡季将至,煤炭需求逐渐减弱;但受以下因素影响,环渤海港口优质资源仍会紧张一段时间。预计本月下旬,港口煤价跌幅有限。1.去年12月份,煤价持续下跌之下,部分终端用户未大量存煤,进入一月份,开始展开抢运。2.临近春节,部分主产区火工品管控,叠加煤管票用尽,发运受影响。3.春节期间及节后,将召开冬奥会和“两会”,产地安监形势趋严。4.煤价持续倒挂,贸易商发运积极性不高,部分发运户基于坑口销售良好,大多选择直接地销的方式进行销售,造成港口库存将进一步下滑。5.部分煤矿陆续提前停产放假,减少了生产和外运。6.为保证冬奥会期间正常用煤,部分区域电厂存煤不得低于15天及北京周边重点区域电厂需补库至30天以上,内陆电厂补库速度有所加快,短期内需求不会大幅缩水,也促使产地煤价暂时不好跌。7.即使印尼煤月底到货,但大都以低卡煤为主,电厂需要采购高卡煤配比燃用。以上因素促使优质资源继续保持紧张,预计春节期间,环渤海港口库存低位,煤价仍有支撑。

纵观历年来的电厂历史数据,初一前15天开始,电厂日耗将出现明显回落,春节七天长假,电厂日耗将降至正常情况下的1/2。但今年,全国各地因疫情原因,人口流动性受到限制,工厂停产放假稍微延后,将能对后续日耗快速抬升发挥作用。(郭晓芳)

相关推荐

- 印尼煤进口市场暂时停滞 环渤海港口库存低位

-

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿 -

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快 -

动力煤现货价格持稳运行 北方港口市场情绪转弱

动力煤现货价格持稳运行 北方港口市场情绪转弱 -

上游铜矿供应呈增长趋势 预计铜价上行动能减弱

上游铜矿供应呈增长趋势 预计铜价上行动能减弱 -

螺纹钢周表观消费环比下降 库存累度幅度持续扩大

螺纹钢周表观消费环比下降 库存累度幅度持续扩大 -

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好 -

电厂采购需求稀少 动力煤涨价难有持续

电厂采购需求稀少 动力煤涨价难有持续 -

全国煤炭市场运行平稳 供煤水平持续提升

全国煤炭市场运行平稳 供煤水平持续提升 -

煤炭主产区价格延续涨势 动力煤观望为主

煤炭主产区价格延续涨势 动力煤观望为主 -

炉料期现货价格走高 螺纹钢期价延续反弹

炉料期现货价格走高 螺纹钢期价延续反弹 -

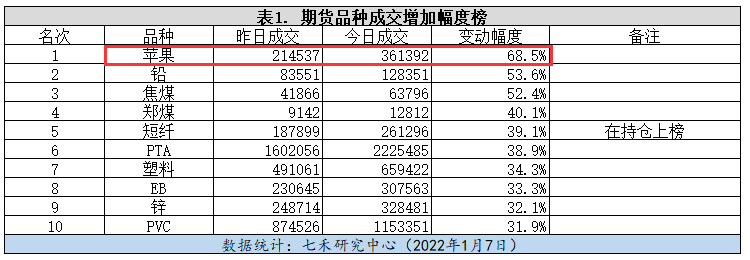

苹果期货市场价格强势反弹 优果产量下降

苹果期货市场价格强势反弹 优果产量下降 -

PTA期货价格重心上移 原油价格难破前高

PTA期货价格重心上移 原油价格难破前高 -

国际油价涨势明显受阻 产油国产量增幅放缓

国际油价涨势明显受阻 产油国产量增幅放缓 -

南美大豆产量低于预期 豆粕整体维持偏强走势

南美大豆产量低于预期 豆粕整体维持偏强走势 -

坑口煤价延续涨势 生产企业动力煤库存增加

坑口煤价延续涨势 生产企业动力煤库存增加

热点图集

-

班章管家理财满足客户多项理财需求

- 印尼煤进口市场暂时停滞 环渤海港口库存低位

-

建材市场价格小幅下跌 动力煤期货上涨逾2%

建材市场价格小幅下跌 动力煤期货上涨逾2% - 期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿

-

远离湿疹皮炎困扰 海得宝“贻贝提取物”首当其冲

远离湿疹皮炎困扰 海得宝“贻贝提取物”首当其冲 - 铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

-

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6%

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6% -

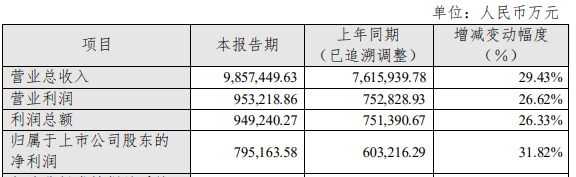

中信特钢发布2021年业绩快报 实现净利润同比增长31.82%

中信特钢发布2021年业绩快报 实现净利润同比增长31.82% -

开年捷报!瑞尔集团斩获2021新经济年度巅峰榜两项大

开年捷报!瑞尔集团斩获2021新经济年度巅峰榜两项大 -

微观供需双弱格局未改 沪铜价格呈现高位振荡

微观供需双弱格局未改 沪铜价格呈现高位振荡 -

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄 -

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长 -

中广核电力(01816.HK)下属子公司拟开展外汇衍生品交易

中广核电力(01816.HK)下属子公司拟开展外汇衍生品交易 - 美国劳动力短缺一幕:麦当劳被迫减少10%营业时间

- B站回应疑有人上传破解摄像头监控画面:下架并封禁

- 煜盛文化(01859.HK)与中国青年报社订立文创IP开发合