2021年度中国冰箱市场简析

2021年,国内宏观经济仍在调整期,受国内偶有疫情反复的影响,四季度GDP增速仅4.0%,12月社会消费品总额同比增长1.7%,环比下降0.18%,创2021年年内新低,国内消费市场信心有待进一步提振。放眼冰箱市场,从全年市场的发展节奏看,冰箱市场呈显著的平稳发展状态,除Q1基于同期低基数下的高增长外,Q2-Q4规模发展态势平稳。奥维云网(AVC)全渠道推总数据显示,2021年冰箱市场零售量3188万台,同比下降2.1%,零售额971亿元,同比增长7.9%。在消费需求难有明显利好的当下,市场明显呈现效率导向。

盈利效率:原材料价格小幅回落,零售终端尚无反馈

持续了19个月的大宗商品原材料价格增长,终于在2021年10月底出现转机,企业端生产成本压力一定程度得以缓解。除生产材料价格高企外,生产环境条件也发生了部分调整。在国内区域性限电、限产的政策调整下,能源消耗、碳排放等环保指标对家电企业的生产形成了不同程度的限制。综合来看,尽管生产材料价格略有回落,但企业自身节能减排压力仍在,整机出厂价格短时间内仍将维持较高水位。

结构效率:法式、十字和对开三足鼎立,生产边际效益持续放大

以往,除原材料价格外,产品结构升级也是冰箱市场价格增长的驱动力之一。但当前冰箱市场的产品结构进入稳定期,多温区&大容积的主基调不变。2019年对开产品占比达到瓶颈期,十字产品零售额占比保持增长,目前实现的法式、十字和对开的三方平衡。未来一段时间内,冰箱市场产品结构将维持这一结构上的稳定,生产端的边际效益将持续放大。

空间效率:“小体积大容积”概念持续,空间利用率稳步提升

奥维云网(AVC)线下监测数据显示,自由嵌入式产品零售额占比达11%。同时伴随海尔、美菱、松下等企业的积极参与和投入,自由嵌入的空间优化也在稳步提升,以海尔为例,在创新性的将预留空间压缩至2cm后,现可实现平隐全嵌,将家居场景的空间利用率提升至最高。同时容声在400L+也做到了容积率上的最大化,其BCD-415WTDGVBPIV以极低的占地面积和极高的空间利用率,在一二线市场中备受欢迎,其上市3个月后,在两门市场有较为突出的成绩,也带动风冷大两门市场持续增长。

差异效率:TOP企业积极参与,差异化市场活跃度显著提升

在常规门体外的差异化市场中,F+市场呈显著的寡头参与状态,而在企业端的积极参与和不断的价格调整过程中,意式三门和中式对开市场发展十分迅速,而T型门也形成了一定的市场规模,传统门体市场有望被差异化产品激活。在意式、T型和中式对开市场中,海尔全面入局,海信容声系在T型和中式对开上仍占据一定的先发优势,而COLMO高端产品入局,在中式对开市场占据一定的份额。整体来看,TOP企业有效的激活了差异化市场,同时,对消费者的引导将进一步成熟。

从需求端看,国家统计局最新发布数据显示,2020年中国冰箱(柜)百户拥有量全面破百,其中城镇市场为103.1,农村市场为100.1,全国整体为101.8。这也意味着冰箱市场将全面进入存量市场,换新过程中带来的产品结构升级和价格结构升级趋势仍在,但规模将保持稳健发展态势。从供给端,尽管大宗商品原材料价格有所回落,但仍未回到去年同期水平,成本压力的长期存在,将对规模持续形成负反馈,同时也将持续推动行业价格走高。奥维云网(AVC)预测2022年冰箱市场零售量将达到3151万台,同比下降1.2%,而上游推动下的价格增长持续,预计零售额为980亿元,同比增长0.9%。

相关推荐

-

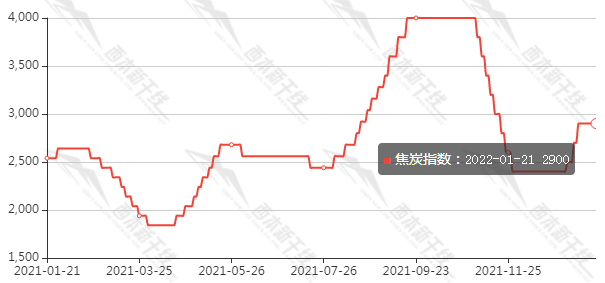

焦企原料煤库存多增至中高位 部分煤矿有缩减计划

焦企原料煤库存多增至中高位 部分煤矿有缩减计划 -

年末煤矿停产供应收紧 市场或将进入供需两弱状态

年末煤矿停产供应收紧 市场或将进入供需两弱状态 -

鸡蛋价格下方边际抬升 蛋鸡产业高利润难以为继

鸡蛋价格下方边际抬升 蛋鸡产业高利润难以为继 -

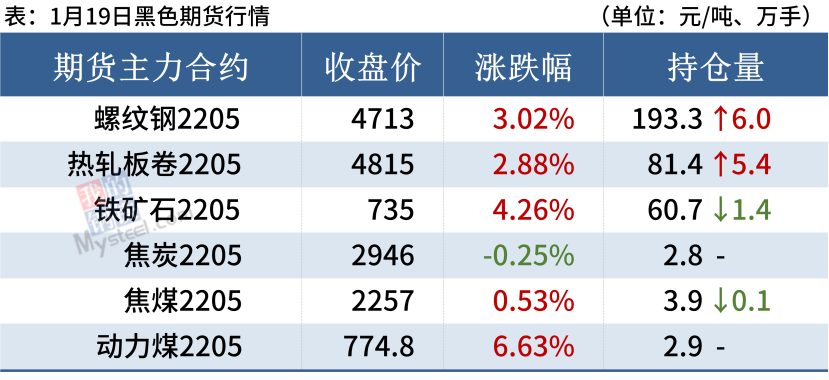

少数市场螺纹钢价格上涨 黑色期货整体窄幅震荡

少数市场螺纹钢价格上涨 黑色期货整体窄幅震荡 -

建材市场价格暂稳开盘 两港焦炭库存整体下移

建材市场价格暂稳开盘 两港焦炭库存整体下移 -

进口铁矿石现货市场价格持涨 钢价谨防追涨风险

进口铁矿石现货市场价格持涨 钢价谨防追涨风险 -

动力煤现货价格持稳运行 贸易商发运积极性偏低

动力煤现货价格持稳运行 贸易商发运积极性偏低 -

SM2205合约窄幅震荡 下游及终端需求释放不足

SM2205合约窄幅震荡 下游及终端需求释放不足 -

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增 -

印尼煤进口市场暂时停滞 环渤海港口库存低位

印尼煤进口市场暂时停滞 环渤海港口库存低位 -

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿

期螺2205合约早盘震荡偏弱 黑色期货普遍飘绿 -

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快

铁矿石现货价格震荡偏弱 钢材库存累积速度或加快 -

动力煤现货价格持稳运行 北方港口市场情绪转弱

动力煤现货价格持稳运行 北方港口市场情绪转弱 -

上游铜矿供应呈增长趋势 预计铜价上行动能减弱

上游铜矿供应呈增长趋势 预计铜价上行动能减弱 -

螺纹钢周表观消费环比下降 库存累度幅度持续扩大

螺纹钢周表观消费环比下降 库存累度幅度持续扩大 -

下游焦企冬储补库延续 整体看焦煤供需向好

下游焦企冬储补库延续 整体看焦煤供需向好

热点图集

-

2021年度中国冰箱市场简析

2021年度中国冰箱市场简析 - 发改委:大力推广智能家电,积极发展家电等二手交易

- 煤炭供应趋松,价格重心还有回落空间

- 一周钢厂动态汇总(1月17日-1月21日)

- 兰格调研:截至1月22日武安地区中厚板库存24万吨

- 青海:2022年将加快建设世界级盐湖产业基地

- 快讯:22日山东金宝诚无缝管出厂价统一上调50

- 一周钢厂动态汇总(1月17日-1月21日)

- 离岸人民币兑美元较周四纽约尾盘涨56个基点

- 美股收盘:三大指数集体大跌 纳指跌超2.5%

- 时尚界冲击波?亚马逊要开线下服装店 看看“亚马逊

- 道明证券:建议买入澳元兑日元 因澳大利亚通胀数据

- 世界级盐湖产业基地呼之欲出!盐湖提锂龙头砸出“深

- 大公司动态:腾讯拟向2.28万名员工授予超800万股奖

- 巴克莱:美联储Taper(减码QE)令美国国债市场流动

- IMF总裁:抗击新冠疫情与解决通货膨胀同样关键 美