2022年中国彩电市场80+产品能否起势?

在2021年中国彩电市场零售量规模下滑13.8%的大环境下,大尺寸彩电逆势增长,65英寸及以上产品零售量占比达到34.5%,较去年增长9.5个百分点。随着市场对65英寸、75英寸等大屏机型接受度走高,众多彩电企业争相推出的新品也在不断突破更大的屏幕尺寸,从CES展会上各大品牌发布的2022年新款机型可以看出彩电大屏化进程正在加速推进。那么,在2022年各尺寸零售价格大概率下降的情况下,80英寸及以上产品能否起势为彩电企业获得更大的收益?

奥维云网(AVC)分析认为,基于彩电行业现状,以下3方面因素将推动80英寸及以上产品市场份额的提升,也将推动整个彩电行业迈入新的台阶。

消费驱动:消费升级促进大尺寸彩电普及

当前中国房地产市场是“改善型”占主导的格局,加之精装修市场的带动、三胎政策的普及,使得大户型家庭成为主流。改善型住房的需求持续释放,客厅面积也随之不断增加,能够容纳更大的观看距离也为大尺寸电视的普及奠定了基础。

而疫情的反复使得居家观影趋于常态化,据奥维云网(AVC)调研数据,消费者对彩电产品功能期望中“专业级影院”占比达到57.5%,生活水平的提高也让消费者对于居家观影有了更高的要求。在国家政策的推动下,视听内容画质品质和技术指标等逐渐提高。作为体现分辨率提升、画质改善的基本条件,大尺寸成为消费者在彩电更新换代中的主流选择。中国彩电市场逐年增长的平均尺寸也进一步说明大尺寸电视是普及型的需求。

2011-2022年中国彩电平均尺寸

数据来源:奥维云网(AVC)推总&预测数据(单位:英寸)

产业链驱动:面板扩产提升大尺寸彩电价格优势

2022年面板厂积极布局大尺寸,BOE8.6代线继续产能扩充。面板出货大尺寸化加速,使得80英寸及以上面板供应形成保障。据奥维睿沃(AVCREVO)预测数据,2022年全球80英寸及以上面板出货占比2.1%,较去年增长0.8个百分点。

2017-2022年全球80+TV面板出货

数据来源:奥维睿沃(AVCREVO)预测数据(单位:千片)

上游供应能力提升将进一步提高超大尺寸电视的价格优势,据奥维云网(AVC)全渠道推总数据,2021年中国彩电市场80英寸及以上产品均价为15128元,同比去年下降17.8%。2022年面板价格回调、成本压力下降,将使得彩电超大尺寸电视价格越来越亲民,持续推动大尺寸彩电市场份额增长。另一方面,在面板价格变化中,大尺寸面板较中小尺寸来说变化幅度更小,大尺寸电视更具性价比优势。

品牌驱动:核心战略助力大尺寸市场扩容

在持续一年的面板涨价潮的推动下,彩电企业加快策略调整,由价格战转向价值战,使得中国彩电市场大尺寸化趋势更加明显。据奥维云网(AVC)监测数据,2021年,中国彩电市场上新80英寸及以上的超大屏新品,占新品总数的10.3%,较去年增长了4.9个百分点。

近年来彩电行业承压前行,在保营收提利润的需求下,为避开价格战“重灾区”、获得更可观的利润,越来越多的品牌选择推出更大尺寸的彩电产品。据奥维云网(AVC)全渠道推总数据,中国彩电市场布局80英寸及以上产品的品牌由2011年的1家增长至2021年的31家。在彩电品牌核心战略助推下,超大尺寸市场快速扩容,中国彩电行业坚定的朝着大尺寸方向发展。

历年中国彩电布局80+市场品牌数量

数据来源:奥维云网(AVC)推总数据

2021年中国彩电82/85/86/98英寸零售量在80英寸及以上市场中占比超过65%,成为超大尺寸市场中的重点尺寸。彩电大尺寸化已是行业共识,企业需抓住超大尺寸高效增长期,形成差异化选购优势,从而加强市场话语权。

相关推荐

-

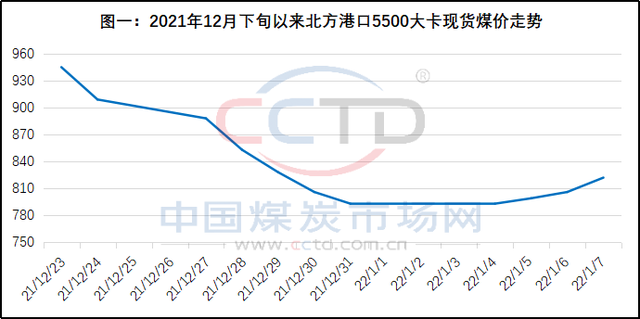

建材市场价格暂稳开盘 两港焦炭库存继续下降

建材市场价格暂稳开盘 两港焦炭库存继续下降 -

环渤海港口库存持续下降 煤炭供需双方转入休眠期

环渤海港口库存持续下降 煤炭供需双方转入休眠期 -

国内供煤数量持续提升 动力煤价格将维持震荡走势

国内供煤数量持续提升 动力煤价格将维持震荡走势 -

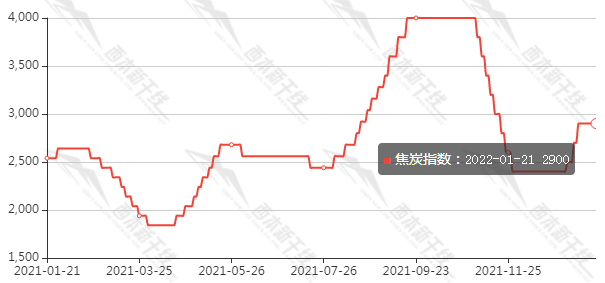

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显 -

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧 -

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4% -

焦企原料煤库存多增至中高位 部分煤矿有缩减计划

焦企原料煤库存多增至中高位 部分煤矿有缩减计划 -

年末煤矿停产供应收紧 市场或将进入供需两弱状态

年末煤矿停产供应收紧 市场或将进入供需两弱状态 -

鸡蛋价格下方边际抬升 蛋鸡产业高利润难以为继

鸡蛋价格下方边际抬升 蛋鸡产业高利润难以为继 -

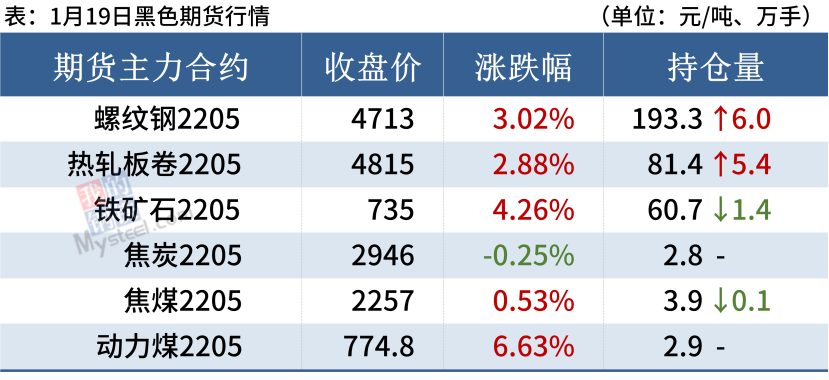

少数市场螺纹钢价格上涨 黑色期货整体窄幅震荡

少数市场螺纹钢价格上涨 黑色期货整体窄幅震荡 -

建材市场价格暂稳开盘 两港焦炭库存整体下移

建材市场价格暂稳开盘 两港焦炭库存整体下移 -

进口铁矿石现货市场价格持涨 钢价谨防追涨风险

进口铁矿石现货市场价格持涨 钢价谨防追涨风险 -

动力煤现货价格持稳运行 贸易商发运积极性偏低

动力煤现货价格持稳运行 贸易商发运积极性偏低 -

SM2205合约窄幅震荡 下游及终端需求释放不足

SM2205合约窄幅震荡 下游及终端需求释放不足 -

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增

上游铜矿供应呈增长趋势 沪铜2202合约持仓略增 -

印尼煤进口市场暂时停滞 环渤海港口库存低位

印尼煤进口市场暂时停滞 环渤海港口库存低位

热点图集

-

2022年中国彩电市场80+产品能否起势?

2022年中国彩电市场80+产品能否起势? - 英国逐步向完全脱碳电网转型

- 快讯:26日重庆建材价格以稳为主

- “有困难找政府,政府帮我们渡过了难关”

- 2022年中国彩电市场80+产品能否起势?

- 量身定制消防措施 投入始终全力以赴

- 安徽局专题部署春节期间煤矿安全生产工作

- 中怡康:2021年中国洗衣机市场零售额735亿元,达历

- 创新奇智明日港交所挂牌上市 “AI+制造”第一股价

- 2022年联储1月会议前瞻:联储会“向市场低头”吗?

- 恒生科技指数涨超2% 网易、快手涨超5%

- 大摩:予中国中铁(00390)“增持”评级 目标价6港元

- 港股异动 | 利好叠加 赤子城科技(09911.HK)涨超6%

- 交易提示 | 港股2022年除夕半日市 大年初四开市

- 机构:外部变量冲击港股 高股息标的作底仓 仍有较

- 图森未来(TSP.US)将与Hillwood合作 后者将会把无人