2021年中国房地产精装修市场总结之厨电

艰难的2021年终于过去了,2021年开启了中国房地产市场真正意义上的“房住不炒”元年。

据奥维云网(AVC)监测数据显示,2021年中国房地产精装修市场新开盘项目3489个,同比下滑6.8%,市场规模286.06万套,同比下滑12.1%。厨电作为精装市场重要配套部品,配置率始终保持高位,精装修市场厨电新开盘项目3378个,同比下滑7.5%,厨电规模278.85万套,同比下滑12.2%。

2021年厨电产品具体呈现以下几个特征:

1、品类结构变换,新兴厨电升级

厨电传统两件套向多件套配套转变,烟机、灶具作为传统厨电,需求量随精装大盘跌宕起伏,配置率均在95%以上,而厨房“新秀”洗碗机则以黑马之势逆势而增,2021年全年精装修配套规模54.16万套,同比增长46.1%,配置率达18.9%。随着洗碗机的功能升级,洗碗的同时具备了简单的消毒功能,家用消毒柜受影响配置率持续下滑,2021年消毒柜配置率下滑至29.5%。厨房一体机和单功能机等小厨电配置率目前保持在较低水平,一方面由于此为非刚需部品,另一方面小厨电更能体现个性化、自主选择空间更大。值得一提的是,2021年一体机增长率高达295.6%,市场配套规模有较大的增长空间。

2、品牌格局稳定,龙头效应趋强化

厨电市场经过多年的沉淀,品牌格局稳定,头部品牌效应更加凸显。2021年厨电整体市场TOP2品牌份额已接近7成,合计占比67.6%,但仍保持增长,较去年增长0.2个百分点;TOP5品牌份额合计占比为85.6%,头部品牌优势明显。从单部品市场来看,烟机、灶具、消毒柜品牌排名稳定,无明显变化;洗碗机作为厨电市场的新增长点,品牌竞争明显较其他部品激烈,龙头品牌继续抢占市场先机,TOP3品牌份额占比超80%,较去年增长0.8个百分点。

3、优质城市凸显,开发商阵营稳固

从城市规模分析,厨电市场需求以新一线城市为主,份额占比33.0%;其次为二线城市、一线城市,份额分别为29.3%、10.6%。从单个城市来看,。开发商方面,50强厨电市场份额占比超6成,较去年同期下降0.9个百分点,其中碧桂园、万科、中国恒大仍为2021年新开盘精装修项目规模前三甲,合计份额占比超20%,保利发展、融创中国、中海地产紧随其后。

2022年趋势预测,我们认为厨电规模依然随着房地产市场大盘缓慢增长,新厨房概念越来越落地化,品牌格局变化不大但竞争更加激烈,关注城市更新带来的市场变化,未来开发商玩家仍以头部带动腰部为主力,整体厨电配置仍以烟机+灶具两件套为主、烟机+灶具+洗碗机三件套为主要增长点,一体机为部分精装楼盘锦上添花,厨电多部品并行局面前行。

相关推荐

-

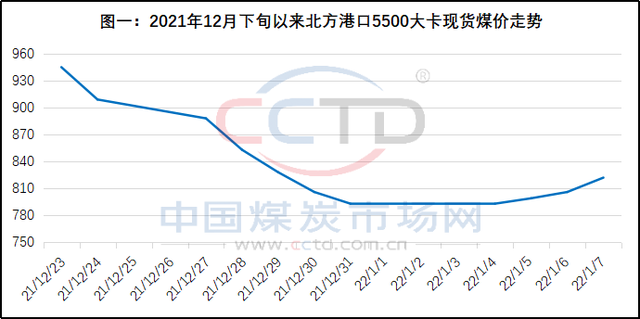

节前煤价持续大幅上涨 实际需求已大幅走低

节前煤价持续大幅上涨 实际需求已大幅走低 -

鸡蛋全年现货价格波动 整体呈供需双弱格局

鸡蛋全年现货价格波动 整体呈供需双弱格局 -

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩 -

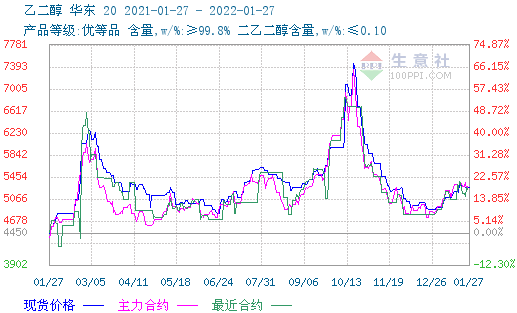

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹 -

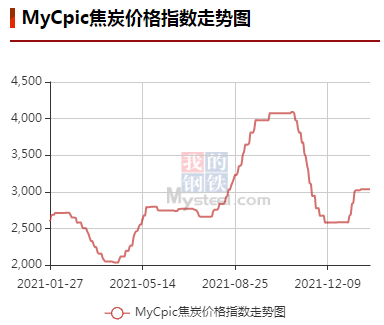

部分钢厂收限产通知 焦企被要求延长结焦时间

部分钢厂收限产通知 焦企被要求延长结焦时间 -

动力煤需求阶段性向好 港口现货资源紧缺

动力煤需求阶段性向好 港口现货资源紧缺 -

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降 -

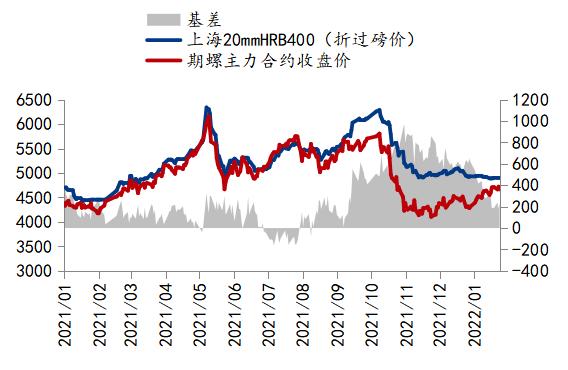

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换 -

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强 -

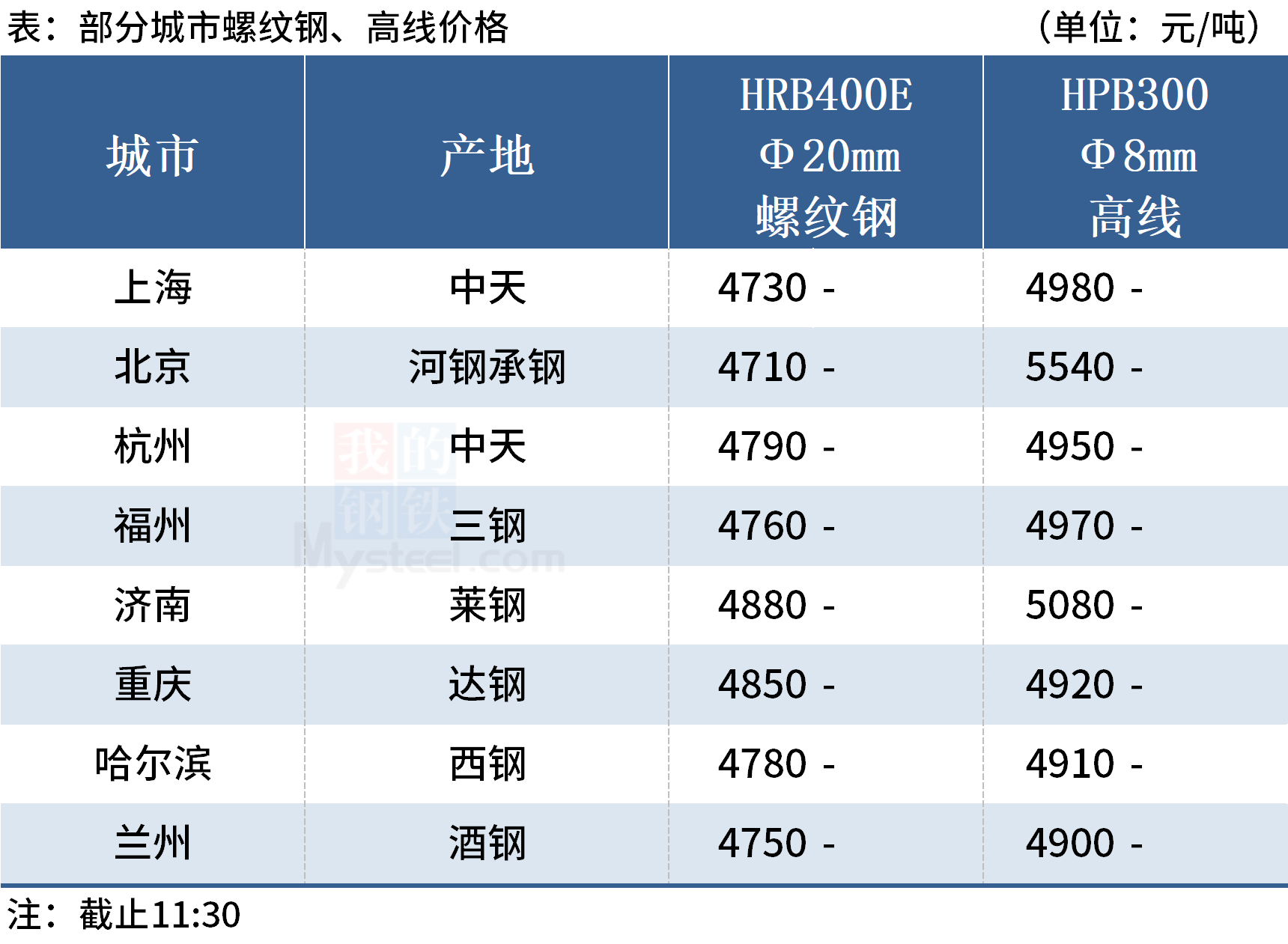

早盘建材市场价格持稳 动力煤期货上涨逾2%

早盘建材市场价格持稳 动力煤期货上涨逾2% -

建材市场价格暂稳开盘 两港焦炭库存继续下降

建材市场价格暂稳开盘 两港焦炭库存继续下降 -

环渤海港口库存持续下降 煤炭供需双方转入休眠期

环渤海港口库存持续下降 煤炭供需双方转入休眠期 -

国内供煤数量持续提升 动力煤价格将维持震荡走势

国内供煤数量持续提升 动力煤价格将维持震荡走势 -

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显 -

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧

焦企原料煤库存多增至中高位 炼焦煤供应整体偏紧 -

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

2021年全国铁矿石原矿产量98052.8万吨 同比增长9.4%

热点图集

-

2021年中国房地产精装修市场总结之厨电

2021年中国房地产精装修市场总结之厨电 - 陕西省2021-2022年秋冬季重污染天气应急减排清单中

- 湖北广水15个重大项目集中开工,总投资26.16亿

- 2021年中国房地产精装修市场总结之厨电

- 2021年中国挂烫机、电熨斗行业总结

- 中远海运集运与上港集团签订岸基供电服务协议

- 哈尔滨解除重污染天气二级(橙色)预警

- 2021年中国挂烫机、电熨斗行业总结

- 2021年底前 杭州所有工业园区都将“污水零直排”!

- 鼎衡航运科技“散装化学品水路运输服务”通过“上海

- 鞍山市启动重污染天气应急响应黄色(Ⅲ级)预警

- Mondrian Investment Partners Limited减持大家

- 建禹集团(08196.HK)委任高雪峰为执行董事

- 价值股王者归来 这里有14只选股

- 世茂集团将出售上海外滩茂悦酒店,接盘方为国企

- 长城汽车发布巴西市场战略:投资115亿元 3年投放10