2022年1月钢铁pmi显示: 市场景气有所回升 钢铁行业较好开局资讯

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2022年1月份为47.5%,环比上升8.8个百分点,钢铁市场景气程度有所回升。分项指数显示,1月份,钢铁钢业实现较好开局,钢铁生产采购活动上升,企业预期较为乐观,冬储需求有所释放,钢材库存整体增加,市场价格相对稳定。但市场需求整体仍显不足,原材料价格短期内也较快上升。预计2月份,钢厂生产或有所下降,需求趋于好转,价格有一定回升空间。

图1 2018年以来钢铁行业PMI变化情况

2022年1月份,多部委下发稳增长相关政策,为市场带来较好预期,同时进入新年以来,平控限产压力有一定缓解,限产力度有所放松,在此情形下,钢厂生产有所回升。生产指数为53.4%,环比上升17.5个百分点,7个月以来首次位于扩张区间,显示开年以来钢铁产量有所释放。中钢协数据显示,截止到1月中旬,重点统计企业生铁日产175.07万吨,环比上升1.10%;钢材日产190.29%,环比上升1.86%。

图2 2018年以来钢铁生产指数变化情况

钢厂生产回升带动原材料采购量增加,也推高了原材料价格。2022年1月采购量指数为47.2%,环比上升10.2个百分点,指数增幅较大,显示原材料采购活跃程度有较明显的改善。由于生产采购活动回升加大了对原材料的需求,原材料价格相应走高,前两个月价格一路走低的焦炭1月有较强回升,铁矿石、废钢、钢坯等原材料价格也有不同程度的涨幅。整体来看,1月份企业炼钢成本较上月有所回升,购进价格指数为57.8%,环比上升9.3个百分点。

图3 2018年以来钢铁购进价格指数变化情况

在生产端回升的同时,随着气温持续降低,春节假日临近,需求端整体呈现收缩势头。2022年1月新订单指数为40.6%,继续位于50%以下,显示需求延续整体偏紧势头。但从市场交易情况来看,钢贸商和终端用钢方的需求有所分化。钢贸商方面,由于对后市预期等因素的影响,钢贸商的冬储意愿上升,相关冬储需求有所释放,从而带动新订单指数环比上升超过10个百分点。终端需求方面,下游基建、地产开工率全面走低,终端用钢需求有所下滑。据上海卓钢链了解,随着春节临近,1月钢市需求收缩明显,商家普遍离市,从监测的沪市终端线螺采购数据来看,1月份终端日均采购量环比明显下降31%。

图4 2018年以来钢铁新订单指数变化情况

供强需弱格局带动钢厂和社会库存趋增。钢厂方面,钢贸商冬储虽有所抬头,但与生产的回升力度相比仍有所不足,从而促使剩余产量向库存转移。产成品库存指数环比上升4.9个百分点至36.7%,显示钢厂库存有所回升。社会库存方面,终端需求下滑导致社会库存累积。中钢协数据显示,2022年1月中旬,21个城市5大品种钢材社会库存为874万吨,环比增加81万吨,比年初增加86万吨,库存回升幅度较大。

图5 2018年以来钢铁产成品库存指数变化情况

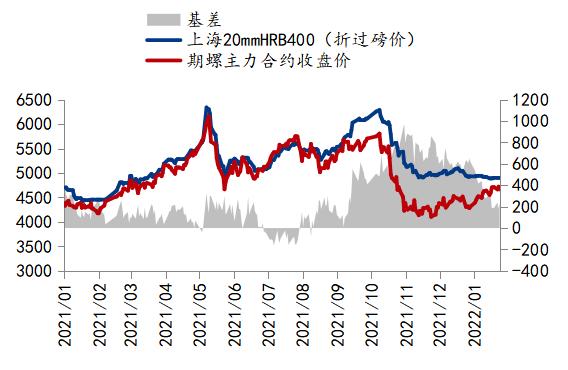

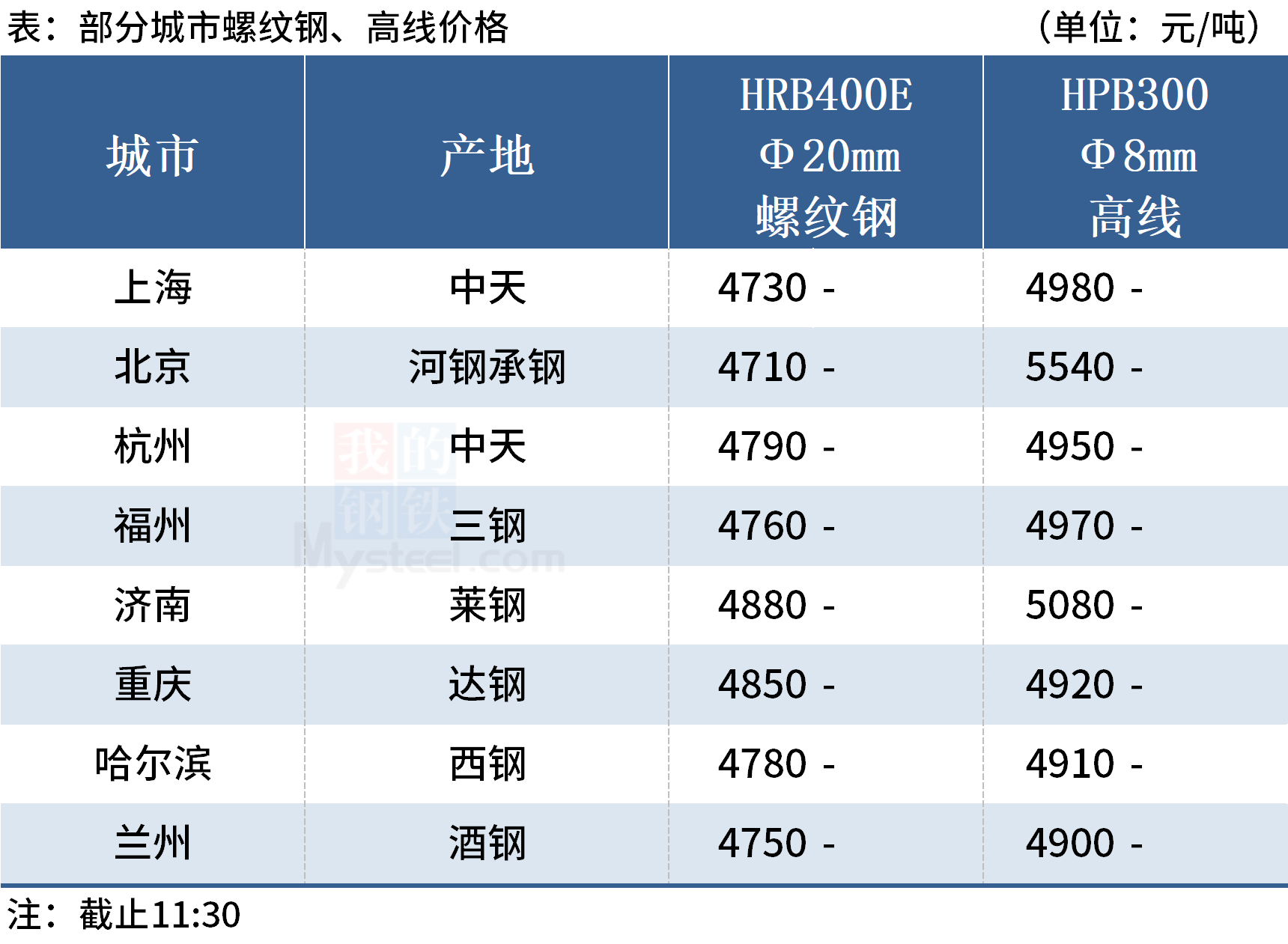

虽然供给回升需求偏紧,但2022年1月份钢材价格并没有出现下降,而是横盘震荡。据卓钢链数据显示,1月6日价格为本月最高4743元/吨,18日价格最低为4670元/吨,最大振幅仅73元/吨。钢价价格稳定,可能是两方面的原因支撑,一是原材料成本上升,对钢价有成本推进的支撑作用。而是宏观政策扶持带动市场预期上升,对市场价格有所提振。

图6 2018年以来上海螺纹钢价格指数变化情况

预计2月份,春节叠加冬奥因素影响较大,整月或呈先抑后扬态势。冬奥会开幕在即,北方钢厂环保限产压力增大,加上春节因素,前半月钢厂生产或将有较为明显的下降,但随着春节假期结束,后半月生产或将陆续恢复,整体来看生产预计有所下降。

需求端同生产端一样,上旬受节日因素影响较大。但随着春节假期结束,加上大范围雨雪天气高峰期过去,基建地产将逐渐复工。随着政策面及信贷方面的趋缓,房地产市场整体或略有回暖,开年之际仍将以稳定为主,给下游需求带来一定支撑。

钢价或有小幅回升。一方面春节假期结束后,当前稳增长政策促使需求端回暖;另一方面冬储钢材由于节前原材料成本较高,对于后市钢价有一定支撑作用。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人本文)

相关推荐

-

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元 -

青云科技发布2021年业绩预亏公告 加大研发投入力度

青云科技发布2021年业绩预亏公告 加大研发投入力度 -

节前煤价持续大幅上涨 实际需求已大幅走低

节前煤价持续大幅上涨 实际需求已大幅走低 -

鸡蛋全年现货价格波动 整体呈供需双弱格局

鸡蛋全年现货价格波动 整体呈供需双弱格局 -

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩 -

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹 -

部分钢厂收限产通知 焦企被要求延长结焦时间

部分钢厂收限产通知 焦企被要求延长结焦时间 -

动力煤需求阶段性向好 港口现货资源紧缺

动力煤需求阶段性向好 港口现货资源紧缺 -

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降 -

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换 -

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强 -

早盘建材市场价格持稳 动力煤期货上涨逾2%

早盘建材市场价格持稳 动力煤期货上涨逾2% -

建材市场价格暂稳开盘 两港焦炭库存继续下降

建材市场价格暂稳开盘 两港焦炭库存继续下降 -

环渤海港口库存持续下降 煤炭供需双方转入休眠期

环渤海港口库存持续下降 煤炭供需双方转入休眠期 -

国内供煤数量持续提升 动力煤价格将维持震荡走势

国内供煤数量持续提升 动力煤价格将维持震荡走势 -

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

热点图集

-

工信部:2021年钢铁行业运行情况

工信部:2021年钢铁行业运行情况 - 2022年1月钢铁pmi显示: 市场景气有所回升 钢铁行

- 2022年1月钢铁pmi显示: 市场景气有所回升 钢铁行

- 聚力共赢!信阳市政府与北控水务召开合作洽谈会

- 快讯:30日郑州螺旋管市场价格稳

- 工信部:2021年焦化行业运行情况

- 2021年四川700个省重点项目全年完成投资7899.6亿元

- 钢企业绩普遍预增 2022年钢材行情预测分歧大

- 停得方便、充得安全、用得省钱,好事办好了

-

2021年美股IPO交易达成1020家项目 总融资规模达292

2021年美股IPO交易达成1020家项目 总融资规模达292 -

美联储加速收紧对抗通胀 美国经济增速将显著下降

美联储加速收紧对抗通胀 美国经济增速将显著下降 -

国家统计局发布数据 2021年十种有色金属产量6454万吨

国家统计局发布数据 2021年十种有色金属产量6454万吨 -

虎年贺新春,开启精彩年味看这里! 武汉百联奥特莱

虎年贺新春,开启精彩年味看这里! 武汉百联奥特莱 -

春节回家带科大讯飞智能办公本就够了

春节回家带科大讯飞智能办公本就够了 - 伊利收购澳优完成股权交割 全球奶粉领导者来了

- 75岁“燕郊首富”被判刑!犯单位行贿等罪,身家曾达