截止2021年全国乘用车产能合计4089万辆,产能利用率为52.47%

结束3年连续的负增长,终于转成了正增长。乘用车市场信息联席会发布的统计数据显示,2021年国内汽车生产企业广义乘用车(包括微型汽车)销售2145.6万辆、同比增长6.6%。

截止2021年底,全国乘用车产能合计4089万辆,产能利用率为52.47%。虽然比2020年的48.45%提高4%,但还是处于产能严重过剩的区间。

根据乘联会的统计,2021年有销量的企业是86家。这些企业合计产能为3703.8万辆,相应的总体产能利用率为57.93%。可见,在乘用车总产能中,其余企业有385万辆产能是完全闲置的。

86家企业的产能利用率分析如下。

表1是用按企业销售量排序,分析企业产能利用率总体情况的结果。

表12021年乘用车产能按企业销售量的分析

销量大于60万辆的16家企业,合计销量1661.06万辆、占总销量的77.42%,合计产能2039万辆、占总产能的近50%。这16家企业的平均产能利用率为81.03%,处于合理区间。

销量大于20万辆的22家企业,合计销量占总销量88.86%,给其他64家企业留下的市场份额只有不到13%。

有29家企业的销量少于1万辆,这些企业的产能占了总数的13%,而销量只占总数的0.46%,平均产能利用率只有2.02%。

即使在销量数据各区间段内,具体企业各自的产能利用率也是差别非常大的。

表2是按企业产能利用率数值排序,分析企业产能利用率总体情况的结果。

表22021年乘用车产能按企业产能利用率大小的分析

有11家企业的产能利用率高于100%,基本上是已经开足三班制,休息日还得适当加班。11家企业中,有6家是外资在中国的独资或合资企业,5家是内资企业。2021年有4家新能源汽车企业的产能利用率超过100%,其中包括特斯拉。

8家企业产能利用率在80%-100%之间,其中合资企业3家、新能源汽车企业3家,产能属于处在正常状态。

10家企业产能利用率在60%-80%之间,其中合资企业有4家,应该是产能还有富余。

4家企业产能利用率在40%-60%之间,其中有3家主流汽车企业是由于近年来销量大幅减少,而使产能利用率降低。

其余的企业产能肯定是过剩,甚至是严重过剩的。尤其是29家企业产能利用率不足10%。这些规模较小、销量较低的企业,不仅产能严重过剩,在行业有6.6%增长时,不少企业依然是负增长。如无根本性的改变,这类企业扭转产能过剩的状况基本无望。

在乘用车产能总体过剩的情况下,已经具备生产资质的企业还有1046万辆在建产能将陆续建成投产。

2021年新能源乘用车销售332.6万辆,而新能源乘用车的专用产能已经有569.5万辆,产能利用率是58.4%。而在建产能大部分是新能源汽车,传统汽车企业的现有产能部分也可共线生产新能源汽车。

因此,汽车行业在解决传统汽车产能过剩问题的同时,还要防止新能源汽车产能过剩。

相关推荐

-

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元 -

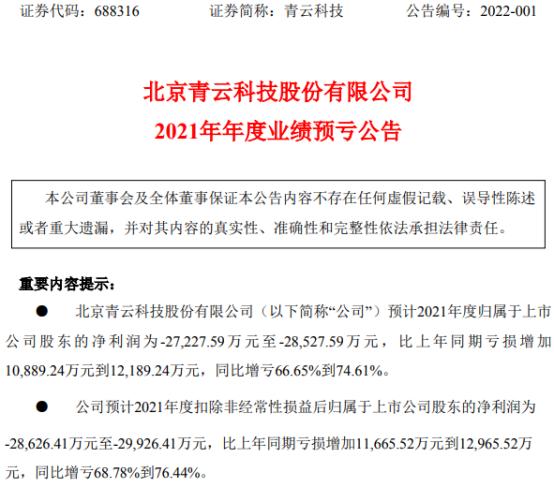

青云科技发布2021年业绩预亏公告 加大研发投入力度

青云科技发布2021年业绩预亏公告 加大研发投入力度 -

节前煤价持续大幅上涨 实际需求已大幅走低

节前煤价持续大幅上涨 实际需求已大幅走低 -

鸡蛋全年现货价格波动 整体呈供需双弱格局

鸡蛋全年现货价格波动 整体呈供需双弱格局 -

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩 -

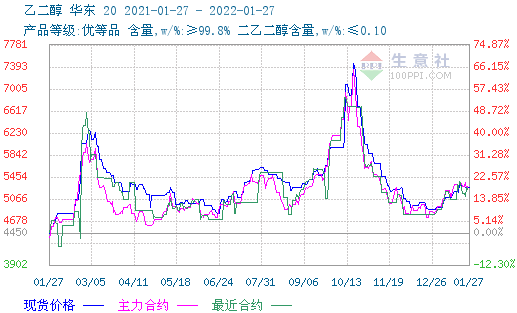

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹 -

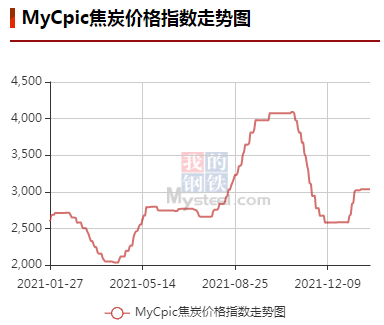

部分钢厂收限产通知 焦企被要求延长结焦时间

部分钢厂收限产通知 焦企被要求延长结焦时间 -

动力煤需求阶段性向好 港口现货资源紧缺

动力煤需求阶段性向好 港口现货资源紧缺 -

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降

炼焦煤供应持续偏紧 焦煤产能利用率周环比下降 -

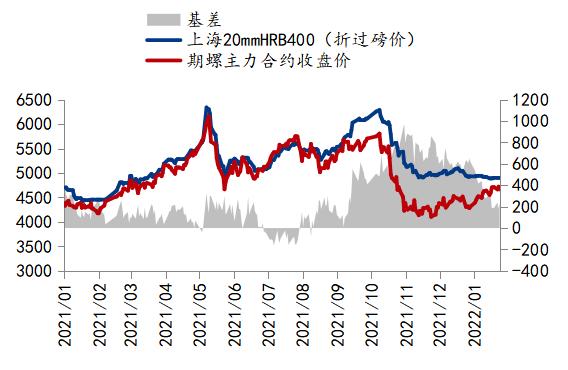

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换

四季度钢铁市场下行承压 山东钢铁投产新旧动能转换 -

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强

铁矿石2205合约早盘震荡偏强 黑色期货钢弱矿强 -

早盘建材市场价格持稳 动力煤期货上涨逾2%

早盘建材市场价格持稳 动力煤期货上涨逾2% -

建材市场价格暂稳开盘 两港焦炭库存继续下降

建材市场价格暂稳开盘 两港焦炭库存继续下降 -

环渤海港口库存持续下降 煤炭供需双方转入休眠期

环渤海港口库存持续下降 煤炭供需双方转入休眠期 -

国内供煤数量持续提升 动力煤价格将维持震荡走势

国内供煤数量持续提升 动力煤价格将维持震荡走势 -

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

第四轮提涨主流钢厂多未表态 焦炭需求被压制预期显

热点图集

-

截止2021年全国乘用车产能合计4089万辆,产能利用率

截止2021年全国乘用车产能合计4089万辆,产能利用率 - voltempo推出1,000kw电动汽车hypercharging系统

- 截止2021年全国乘用车产能合计4089万辆,产能利用率

- 穿越“时空之门”造亮眼,福建漳州芝山大桥试通车

- 2022年上海重大建设项目清单公布,计划投资2000亿以上

- 穿越“时空之门”造亮眼,福建漳州芝山大桥试通车

- 2022年上海重大建设项目清单公布,计划投资2000亿以上

- 2021年四川700个省重点项目全年完成投资7899.6亿元

- 2021年四川700个省重点项目全年完成投资7899.6亿元

- 福州:第二次申请公积金贷款首付款比例降至40%

- 云南省推动重点产业园区高质量发展若干政策措施

- 四川省2022年省预算内基本建设投资中安排3.5亿元

- 四川省2022年省预算内基本建设投资中安排3.5亿元

- 同忻矿:生产更智能 生活更美好

- 欧盟对华钢铁管对焊件启动第一次反倾销日落复审立案

- 四川省2022年省预算内基本建设投资中安排3.5亿元