铁矿石跌停的背后:要让铁矿石市场违法违规者真正付出代价

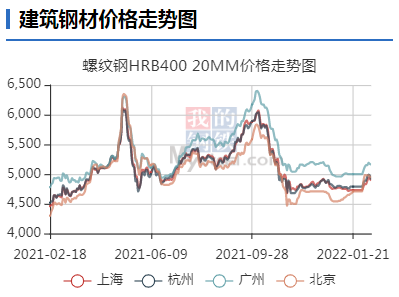

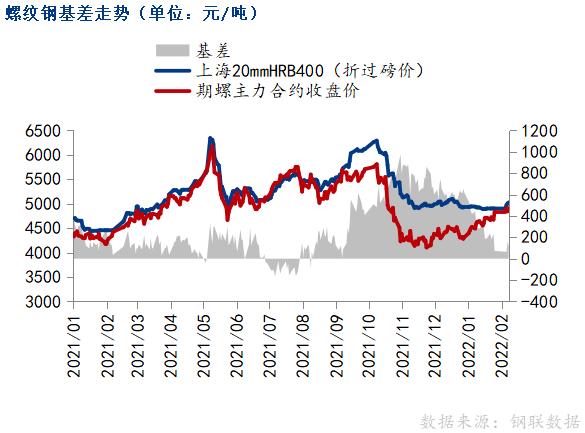

财联社2月15日电,铁矿石期货主力合约触及跌停,跌幅达9.98%,报699元/吨。据报道,国家发改委今日将组织召开铁矿石市场平稳运行“提醒告诫会”。 数据来源:Wind 要让铁矿石市场违法违规者真正付出代价 昨日,市场流传一份会议通知,为保障铁矿石市场平稳运行,今日国家发改委将与证监会期货部约谈部分铁矿石贸易企业进行座谈。届时,包括五矿集团、中信金属、中航国际矿产资源、厦门建发、冀东发展、厦门国贸、物产中大、浙商中拓、厦门象屿等相关企业将参与本次提醒告诫专题会议。据了解,上述参会企业均为国内铁矿石贸易领域的重要参与者。 “受多种因素的影响,铁矿石期货大跌。”一位投资者表示。 中信建投期货点评铁矿石大跌:铁矿石大跌原因有两个:一是发改委打压市场操作行为,带来的监管风险;二是缺乏实际需求支撑但估值偏高。本轮铁矿石价格持续上涨过程中,下游需求并没有明显好转。整体来看铁矿石供给尚可,库存偏高,需求明显低于往年,现阶段供需基本面偏差。我们认为近期铁矿石价格面临非常大的回落压力。 国泰君安期货指出:今日铁矿石期货再度大幅下跌,主力05合约触及跌停。近期铁矿石监管压力不断加大,发改委、中钢协连续针对铁矿石价格上涨发文,市场悲观情绪升温。同时,从现货端来看,节后铁矿石港口库存快速积累,持续刷新2018年6月以来新高,进一步加剧现货市场恐慌情绪。总体而言,铁矿石价格下行压力仍存,需要注意的是,铁矿石价格近期波动明显放大,请投资者注意规避风险。 今年开年以来,发改委为主的监管部门多次就铁矿石价格发声。1月28日,发改委就发文表示当前铁矿石市场供需总体稳定,国内库存处于多年高位,近期价格过快上涨存在炒作成分。 2月9日发改委价格司、市场监管总局价监竞争局曾联合约谈有关铁矿石资讯企业,要求提供发布信息的事实来源,提醒告诫相关企业发布市场和价格信息前必须认真核实,做到准确无误,不得编造发布虚假价格信息,不得捏造散布涨价信息,不得哄抬价格。 2月11日发改委表示,针对近期铁矿石价格出现异动等有关情况,发改委价格司、市场监管总局价监竞争局拟于近日派出联合调研组,赴部分商品交易所、重点港口开展铁矿石市场监管调研。且根据市场机构反映,近日上述两部门和证监会期货部已经联合要求相关铁矿石贸易企业提供在全国港口的库存数据和近期参与铁矿石期现货交易的详细情况。 2月14日,中钢协官微发布《要让铁矿石市场违法违规者真正付出代价》的文章,文章措辞严厉,强势打压。文章指出:我们有理由相信,国家发展改革委此次的一系列行动,必然会让违法违规的投机钻营者真正付出代价。我们期待,铁矿石市场自此回归理性。 2月15日,据国家市场监督管理总局消息,针对近期铁矿石价格异常波动等情况,市场监管总局价监竞争局、国家发展改革委价格司、证监会期货部联合召开会议,详细了解铁矿石贸易企业港口库存变化及参与铁矿石期现货交易等情况,提醒告诫相关企业不得编造发布虚假价格信息,不得恶意炒作、囤积居奇、哄抬价格,号召相关国有企业主动承担社会责任,助力政府保供稳价。 有关部门高度关注铁矿石价格变化,将进一步采取有效措施,切实维护市场正常秩序。下一步,市场监管总局将密切关注市场价格变化,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格等违法违规行为。 近期铁矿石价格面临非常大的回落压力 中信建投期货工业品首席江露表示,目前黑色产业链有两组尖锐的矛盾,导致行情波动非常大。一是宏观政策宽松,市场对终端需求预期非常乐观;然而,房地产还没有见底的信号,土地购置、新开工和商品房销售依旧很差。二是钢厂还在限产,铁水产量非常低;然而,3月中旬之后并没有后续的限产政策,铁水产量增长空间预期非常大。2月11日以来,黑色系螺纹钢和铁矿石跌幅明显。黑色系的下跌主要受铁矿石带动,一是政策监管带来的风险;二是缺乏实际需求支撑但估值偏高。本轮铁矿石价格持续上涨过程中,下游需求并没有明显好转。从去年12月份到现在,日均铁水产量大幅低于往年同期水平。铁矿石价格达到150美元/吨之后,明显与供需基本面有非常大的偏离。高估值导致铁矿石价格非常脆弱,监管部门表示打击投机炒作之后,价格出现明显回落。 据了解,目前日均铁水产量仅206万吨,较去年同期低40万吨左右,高炉产能利用率76.57%,较去年同期低15.88%,铁矿石现实需求偏低。发货方面,澳巴两国合计周均发货量1950万吨左右,处于往年同期中间位置;到港量方面,26港周均到港量2300万吨左右,处于往年偏高的位置;库存方面,45钢库存合计15889万吨。 “整体来看,铁矿石供给尚可,库存偏高,需求明显低于往年,现阶段供需基本面偏差。近期铁矿石价格面临非常大的回落压力。”江露说。 江露介绍,目前,2022年以来螺纹钢周均产量264万吨,产量减少的幅度非常大。按照目前的情况来看,今年螺纹钢总库存高点可能在1250万吨左右,较去年下降570万吨,库存压力将明显减少。需求方面,基建既有政策支撑又有资金支撑,预计3月份会快速启动。然而,房地产需求依旧在加速下滑。1月份房地产企业销售大幅下滑、拿地也大幅下滑,房地产尚未看到企稳的迹象。这在3月份之后可能会限制需求强度。房地产占螺纹钢需求的大头,判断下游总需求可能与盘面价格上涨所隐含的预期有明显偏差,价格下行风险偏高。 2月14日,河北、唐山、山东、山西等地区钢厂多数对焦炭有第三轮提降意向,部分钢厂已陆续通知上游供应商自2月15日0时起焦炭采购价下调200元/吨。 “受环保影响,山东、河北、山东以及河南等区域焦企均有不同程度限产,供应商受限产影响同步收紧,钢厂方面,部分钢厂考虑20号以后有高炉复产预期,且目前绝对量库存偏低,逐步开始加量采购,另外投机需求也积极买货中,目前看焦炭供需面趋于好转,但主流钢厂基于自身库存偏高仍有提降意愿,部分焦企也考虑已无库存压力对于后期降价表示比较抵触,短期看市场情绪稍有好转,后续关注钢厂实际复产动态。”汾渭能源价格中心主任刘燕君说,春节后首周主产地炼焦煤各煤种价格均出现不同程度下跌,其中主焦煤和肥煤普遍下跌200—300元/吨,气煤和贫瘦煤等配焦煤种下跌50—150元/吨,目前下游仍多以观望为主,煤矿出货压力较大,整体市场偏弱运行。 数据显示,铁矿石价格(青岛港61.5%澳大利亚铁矿粉)从去年11月下旬不到600元/吨,涨至目前约900元/吨。与此同时,国内港口铁矿石库存量则从去年6月中旬至今不断累积增加。 东海期货表示,短期来看,政策端对矿石价格的压力依然存在。另外单就基本面来讲,近期也已经出现边际走弱的迹象。一是,北方限产政策依旧趋严,上周全国主要钢厂铁水日产量较节前下降13万吨。钢厂对矿石也从补库转向去库,主要钢厂矿石库存环比节前下降723万吨,矿石需求短期转弱。二是,从四大矿山公布的季报来看,供应受雨季影响并不是很大,且三月之后外矿发货量将逐步回升。三是,供需格局转弱导致累库态势延续,港口库存回升至1.6亿吨附近。四是,随着钢厂利润回归至中低位,矿石估值水平整体偏高。所以,在政策和基本面的双重压制下,矿石仍面临较大下行压力。

关键词:

相关推荐

-

真实的向忠发是什么样子?向忠发的后人现状如何?

真实的向忠发是什么样子?向忠发的后人现状如何? -

庆余年泄露版全集在线观看 庆余年2什么时候上映?

庆余年泄露版全集在线观看 庆余年2什么时候上映? -

张勋个人资料简介 张勋后人身份事迹解说

张勋个人资料简介 张勋后人身份事迹解说 -

双枪科技拟自有资金设立全资子公司 经营范围涉日用

双枪科技拟自有资金设立全资子公司 经营范围涉日用 -

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空

煤炭产量释放稳定煤价 螺纹钢建议单边逢高做空 -

预计现货价格跌幅有限 钢材低库存支撑钢价

预计现货价格跌幅有限 钢材低库存支撑钢价 -

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定

发改委发声打击恶意炒作铁矿石价格 基本面供应稳定 -

苛苛头发型怎么做好看?洗直头发的危害有哪些?

苛苛头发型怎么做好看?洗直头发的危害有哪些? -

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜

古代唐朝时期女性春游会做哪些事?骑马郊游还是团拜 -

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位

亨润成型机炮筒现货哪里有?宁波亨润塑机有限公司位 -

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用? -

和瑞格栅是什么意思?安装在车身的哪个位置?

和瑞格栅是什么意思?安装在车身的哪个位置? -

盐城工学院天空教室注册邮箱密码忘了怎么办?

盐城工学院天空教室注册邮箱密码忘了怎么办? -

动力煤供应量未现明显提升 市场交易活跃度较低

动力煤供应量未现明显提升 市场交易活跃度较低 -

河北唐山等多地钢厂限产加严 螺纹钢市场局部小涨

河北唐山等多地钢厂限产加严 螺纹钢市场局部小涨 -

国内建筑钢材价格小幅上涨 铁矿石大跌近6%

国内建筑钢材价格小幅上涨 铁矿石大跌近6%

热点图集

-

日本ADEKA公司开发出“锂硫电池”试制品,能量密度

日本ADEKA公司开发出“锂硫电池”试制品,能量密度 - 钢铁行业的减量、调整、升级势在必行

- 源达:创业板强势反弹 趋势未改之前不加仓!

- 快讯:2月15日(15:30)天津中板价格再降40

- 陕西煤业:1月煤炭销量1883.01万吨,同比下降32.12%

- 钢市关注库存周期性表现

- 快讯:2月15日(15:30)博兴热卷价格跌10元

- “业绩面”向好!国资龙头基建签约额创新高,高股息

- 小米集团股票通过大宗交易以每股16.26港元成交500万股

- 全国重点区域S95矿粉价格统计(2.10)

- 巴菲特最新持仓名单:头号重仓股苹果一年创造400亿

- 铁矿石跌停的背后:要让铁矿石市场违法违规者真正付

- 宾理拟与长江资本设立湖北新能源汽车产业,基金总投

- 东吴期货:螺纹钢期货短期内将会震荡转弱,或展开调

- 骆铁军与力拓铁矿市场营销副总裁方睿思举行视频会议

- 快讯:2月15日(15:50)上海热卷价格跌40元