国内建筑钢材价格小幅上涨 铁矿石大跌近6%

2月9日,国内钢材市场上涨为主,唐山钢坯出厂价格稳报4670元/吨。今日黑色系市场现货与期货走势出现“劈叉”,原料端主力受消息面影响大幅走弱,现货端表现相对较强。

9日,期螺收盘价4843跌1.26%,DIF、DEA重叠,RSI三线指标位于60-65,在布林带中轨与上轨之间运行。

9日,8家钢厂上调建筑钢材出厂价30-80元/吨。

钢材现货市场

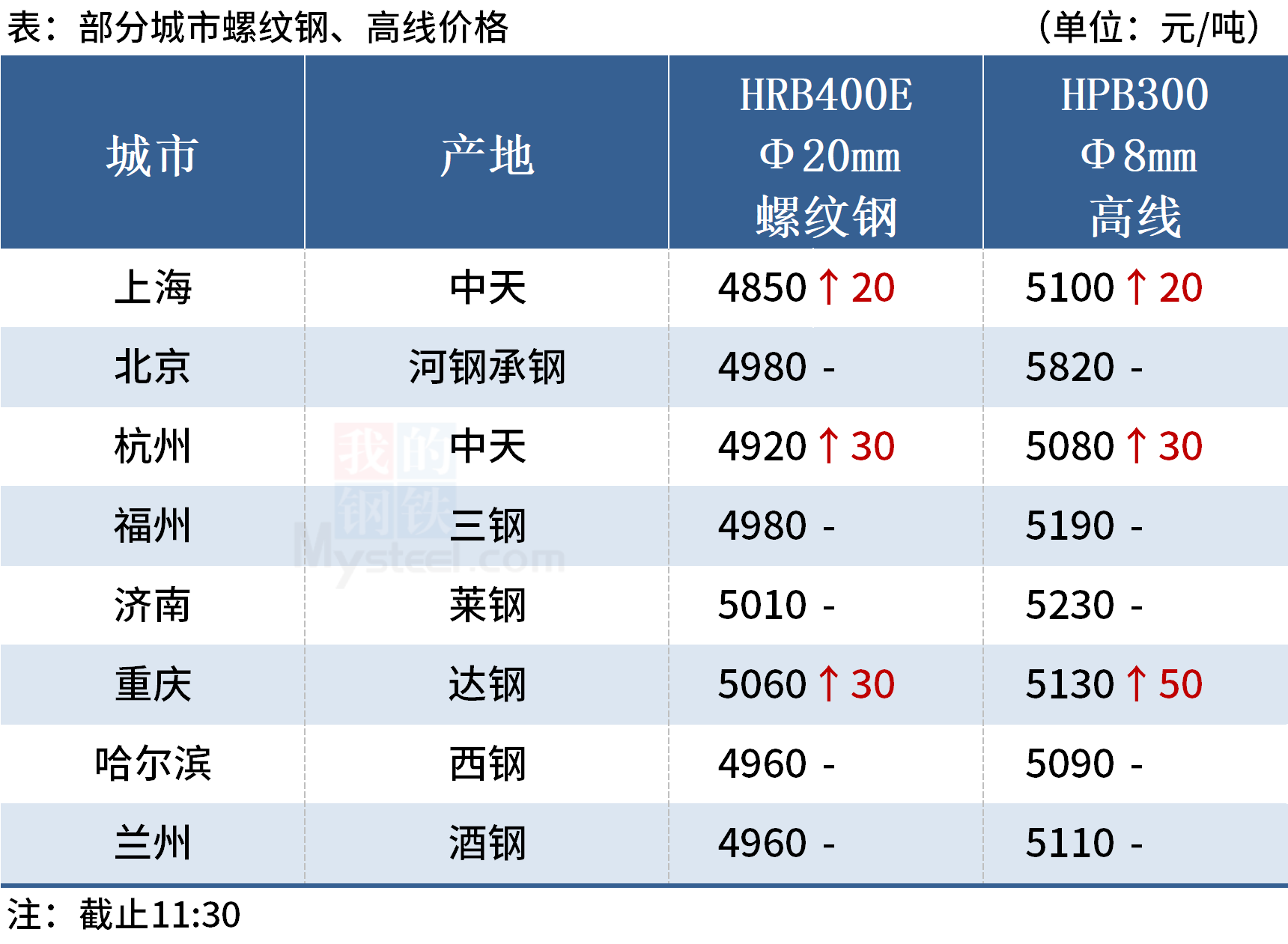

建筑钢材:2月9日,全国31个主要城市20mm三级抗震螺纹钢均价4989元/吨,较上个交易日上涨24元/吨。具体来看,近两日部分市场商家陆续开市,国内建筑钢材价格整体小幅上涨,下游工程还未复工,需求尚未启动,市场有价无市。盘中期螺下跌,基差扩大,期现客户观望增加。预计10日国内建筑钢材价格涨幅收窄。

热轧板卷:2月9日,全国24个主要城市4.75mm热轧板卷均价5078元/吨,较上个交易日上涨3元/吨。受采暖季及冬奥会影响热卷产量出现回落,年后的累库量低于去年前年同期水平,预计和2019年基本相当,加上宏观政策持续释放宽松信号,在需求预期向好的情况下,行情迎来一波开门红。但需关注短期价格过高后,钢厂加快复产进度,需求恢复不及预期,导致供应过量。综合来看,预计10日热轧板卷价格或主流持稳为主。

冷轧板卷:2月9日,全国24个主要城市1.0mm冷卷均价5594元/吨,较上个交易日上涨18元/吨。节后市场贸易商涨价意愿较强,连续两日上涨之后,9日仅部分地区继续补涨。据贸易商反馈,下游企业开工多滞后于贸易商,当下市场询单问价的寥寥无几,价格虽然大幅上行,但有空涨之势。随着黑色系期货全线翻绿,午后部分市场价格开始回落。综上所述,预计10日全国冷轧板卷市场价格或将震荡运行。

中厚板:2月9日,全国24个主要城市20mm普板均价5248元/吨,较上一交易日上涨10元/吨。黑色系期货盘面随铁矿回吐了部分涨幅,另因需求未正式启动,整体市场成交表现清淡,部分市场午后价格略有回落。不过短期市场多头氛围较浓,钢价延续偏强运行,但未来面临供应恢复以及需求证伪压力,且随着价格来到高位,钢价涨势或逐步放缓。综合来看,预计10日中厚板价格或将以窄幅盘整为主。

原材料现货市场

焦炭:2月9日,焦炭市场偏弱运行。河北、山东地区钢厂对焦炭采购价下调200元/吨,第二轮焦炭降价已全面落地。焦企整体开工率降低,目前焦企均有累库现象,受下游钢厂限产政策影响,市场情绪偏弱。河南、山东及河北唐山地区部分钢厂接到临时限产加严通知,会在原有限产基础上烧结全停,个别钢厂有新增高炉检修,预计11日解除。钢厂整体限产更加严峻,目前多以消耗库存为主,采购积极性较弱,部分钢厂厂内焦炭库存已在偏高位置,降价预期较为强烈,焦炭市场悲观情绪较为浓烈,预计短期内焦炭市场偏弱运行

废钢:2月9日,全国45个主要市场废钢平均价3173元/吨,较上一交易日价格涨5元/吨。具体来看,节后废钢需求提升,钢厂拉涨吸货,废钢加工基地陆续复产,收货价格小幅拉涨。但由于政策问题操作相对谨慎,库存普遍不高,废钢供应偏紧。综上所述,预计短期废钢价格偏强运行。

进口矿:2月9日,山东地区进口铁矿石现货市场价格大幅回落,市场交投情绪一般。截止发稿,山东地区了解到部分成交:青岛港:PB粉927元/吨,超特粉593元/吨,超特粉590元/吨;日照港:PB粉927元/吨。供应方面,港口库存仍处于高位,供应端较为宽松;需求方面,钢厂在限产加严的背景下,终端刚需削减,叠加贸易商担忧后续铁矿市场的不确定性,投机需求减弱。预计短期内铁矿石价格将偏弱运行。

钢材市场供需情况

预期今年一季度新开工项目建设提速,节后需求逐步恢复,市场情绪乐观,推涨黑色商品期现市场。不过,随着铁矿石、煤炭等原燃料期货价格快速拉涨之后,市场情绪偏向谨慎,毕竟冬奥会期间北方钢厂环保限产较严,不支持原燃料价格持续大涨。虽然预期节后钢市供需基本面偏好,但过快上涨也会引发调整风险,出于谨慎心态,后半周钢价涨势放缓。

相关推荐

- 国内建筑钢材价格小幅上涨 铁矿石大跌近6%

-

钢厂采购恢复致库存微降 铁矿石市场情绪转弱

钢厂采购恢复致库存微降 铁矿石市场情绪转弱 -

北方部分钢厂提二轮降价 焦炭市场现供需双弱

北方部分钢厂提二轮降价 焦炭市场现供需双弱 -

焦煤煤矿现不同程度库存积累 建议逢低试多为主

焦煤煤矿现不同程度库存积累 建议逢低试多为主 -

炼焦煤主产地煤矿复产进度较快 焦煤逢低试多为主

炼焦煤主产地煤矿复产进度较快 焦煤逢低试多为主 -

北方港煤炭库存下降 动力煤煤价大幅上行

北方港煤炭库存下降 动力煤煤价大幅上行 -

铁矿石2205合约强势上涨 国内多数商品期货价格拉涨

铁矿石2205合约强势上涨 国内多数商品期货价格拉涨 -

节后焦煤存一定回调可能 2月进口焦煤将大幅下降

节后焦煤存一定回调可能 2月进口焦煤将大幅下降 -

进口煤市场活跃度提升 贸易商询货问价增多

进口煤市场活跃度提升 贸易商询货问价增多 -

部分优质低硫煤种供应紧缺 力争秦港存煤日均增加20

部分优质低硫煤种供应紧缺 力争秦港存煤日均增加20 -

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元

优刻得发布2021年业绩预告 预计实现净利润2.5亿-3亿元 -

青云科技发布2021年业绩预亏公告 加大研发投入力度

青云科技发布2021年业绩预亏公告 加大研发投入力度 -

节前煤价持续大幅上涨 实际需求已大幅走低

节前煤价持续大幅上涨 实际需求已大幅走低 -

鸡蛋全年现货价格波动 整体呈供需双弱格局

鸡蛋全年现货价格波动 整体呈供需双弱格局 -

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩

节后沥青价格将偏弱运行 2021年沥青市场产销萎缩 -

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

乙二醇2205合约持仓呈多空双增 空头力量略胜一筹

热点图集

- 国内建筑钢材价格小幅上涨 铁矿石大跌近6%

-

全国炼钢生铁价格部分上调 煤炭期货“三兄弟”下挫

全国炼钢生铁价格部分上调 煤炭期货“三兄弟”下挫 -

中冶长天供货武钢有限净化项目热负荷试车成功 进入

中冶长天供货武钢有限净化项目热负荷试车成功 进入 -

沪铝主力2203合约收涨 氧化铝减产价格持续上涨

沪铝主力2203合约收涨 氧化铝减产价格持续上涨 -

国际豆类供需形势紧平衡 大连豆粕期货高开上行

国际豆类供需形势紧平衡 大连豆粕期货高开上行 -

开通微众银行小鹅花钱,腾讯视频VIP大片免费看

开通微众银行小鹅花钱,腾讯视频VIP大片免费看 -

全球铜库存量处历史低位 铜价预计短期高位振荡

全球铜库存量处历史低位 铜价预计短期高位振荡 -

动力煤期货2205合约呈增量减仓 持仓量大幅减持2609手

动力煤期货2205合约呈增量减仓 持仓量大幅减持2609手 -

螺纹钢短流程周产量下降 节后钢市能否迎来“小阳春

螺纹钢短流程周产量下降 节后钢市能否迎来“小阳春 -

乙二醇供需压力逐步显现 成本端推动能化板块

乙二醇供需压力逐步显现 成本端推动能化板块 -

2022年钢材价格重心或整体下移 供应将持续回落态势

2022年钢材价格重心或整体下移 供应将持续回落态势 -

焦炭期货盘面高位回调 建议投资者观望或轻仓做空

焦炭期货盘面高位回调 建议投资者观望或轻仓做空 -

两部门发布能源绿色低碳转型意见 健全新型电力系统

两部门发布能源绿色低碳转型意见 健全新型电力系统 -

人造石墨负极材料项目试产 龙佰集团正式切入新能源

人造石墨负极材料项目试产 龙佰集团正式切入新能源 - 【冬奥看台】e起看奥运,上市公司显身手之创维数字

- 麒盛科技董秘回复:麒盛科技为2022年北京冬奥会和冬