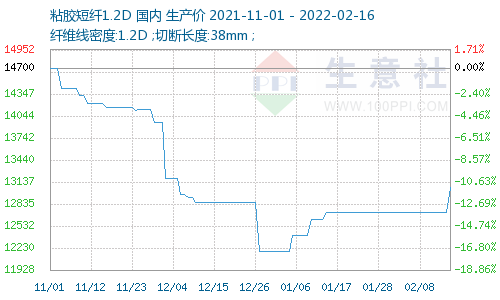

短纤与原油走势背离 价格走势偏弱短期仍延续强势

近期,短纤价格走势偏弱,截至2月22日,PF2205合约收于7442元/吨,自节后高点回落8%左右,目前在120日均线附近获得支撑。

原油延续强势

原油方面,OPEC+组织维持3月40万桶/日增产计划,以应对目前原油紧缺态势。但数据显示OPEC组织1月实际仅增产6.4万桶/日,远不及计划量。美原油最新产量录得1160万桶/日,最新石油钻机数录得520座,活跃石油钻机数持续增加。疫情反复扰动但影响边际弱化,全球需求继续增长。OPEC上调2022年一季度全球石油需求至9913万桶/日,同时EIA短期展望上调今年原油需求。EIA显示全美库存上周累库112.1万桶,库存总体处于历史同期低位。

总体来看,原油基本面偏强,叠加地缘政治的干扰,预计短期仍会延续强势。

短纤与原油走势背离

不同于原油的强势,下游聚酯产品近期表现偏弱,与原油走势出现背离。

一方面,PTA和乙二醇表现偏弱,导致原油价格的强势无法向短纤传导。目前PTA加工费已压缩至200元/吨左右,乙二醇各工艺利润均接近亏损。在原料强势下,PTA和乙二醇绝对价格继续向下空间已不大。

另一方面,终端复产和补库节奏明显弱于往年,短纤下游集中补库迟迟没有到来。年后两周,短纤的平均产销在30%左右,处于低迷水平,而短纤企业的库存水平偏高,目前在14.3天,面临较大去库压力。造成这种局面的原因主要是短纤供需两端的劈叉。供给端,短纤企业今年春节并无大面积停工现象,一直维持较高开工率,目前短纤企业开工率在85.8%,周环比提高12.8个百分点,2月平均开工负荷远高于往年同期。需求端,下游涤纱企业春节期间停工较多,且年后复工相对偏慢。截至目前,涤纱企业开工率在68%,原材料库存水平在16.06天,产成品库存水平在9.23天。在供给维持高位但需求跟进偏慢的情况下,短纤企业面临较大库存压力,价格相对承压。

不宜过分悲观

虽然近期短纤价格偏弱,但不宜过分悲观。目前有两个积极的信号,一是聚酯产业链各品种,包括PTA、乙二醇、短纤均是低利润状态,估值继续压缩空间已十分有限。二是终端需求跟进虽慢,但下游补库只是迟到而并未缺席,目前终端企业库存水平并不高,只是短期在原油价格高企以及复工偏慢的情况下,对原料的采购相对谨慎,随着目前下游库存的进一步消化,刚需补货会在3月份逐步显现,届时短纤需求端会有向上驱动出现。

综合以上分析,我们认为低估值会对短纤价格形成较强支撑,随着下游开启补库,短纤价格有望企稳向上。

相关推荐

- 短纤与原油走势背离 价格走势偏弱短期仍延续强势

-

全球大豆供需平衡收紧 我国进口大豆成本抬升

全球大豆供需平衡收紧 我国进口大豆成本抬升 -

锚定“三聚焦”助力市场主体 新一轮减税降费政策出

锚定“三聚焦”助力市场主体 新一轮减税降费政策出 -

惊蛰节气的特点和风俗有哪些?惊蛰节气是指哪一段时

惊蛰节气的特点和风俗有哪些?惊蛰节气是指哪一段时 -

数量关系之乘方尾数:乘方尾数为什么除以4?

数量关系之乘方尾数:乘方尾数为什么除以4? -

网上预订火车票怎么定?火车票“抢票”有哪几个关键

网上预订火车票怎么定?火车票“抢票”有哪几个关键 -

曾被质疑有美国国籍的邓小弟是谁?与平果县有什么渊

曾被质疑有美国国籍的邓小弟是谁?与平果县有什么渊 -

统筹财政资源提升效能 财政部聚焦制造业高质量发展

统筹财政资源提升效能 财政部聚焦制造业高质量发展 -

钢材需求有望加快回暖 短期或维持震荡偏强运行

钢材需求有望加快回暖 短期或维持震荡偏强运行 -

孙悟空识字软件学习效果怎么样?悟空识字的课程内容

孙悟空识字软件学习效果怎么样?悟空识字的课程内容 -

英雄联盟光明哨兵兴起任务完成方法介绍

英雄联盟光明哨兵兴起任务完成方法介绍 -

无锡市洛社新开河实验学校怎么样?学制是多久?

无锡市洛社新开河实验学校怎么样?学制是多久? -

《小林家的龙女仆》第二季延迟上线 中国漫迷失望了

《小林家的龙女仆》第二季延迟上线 中国漫迷失望了 -

对讲机的工作原理是什么?河北对讲机厂家有哪些?

对讲机的工作原理是什么?河北对讲机厂家有哪些? -

绽放网是哪个公司创办的?经营范围及发展历程怎么样

绽放网是哪个公司创办的?经营范围及发展历程怎么样 -

中共七届二中全会召开的地点是哪里?召开的背景是什

中共七届二中全会召开的地点是哪里?召开的背景是什

热点图集

-

美股收盘:拜登讲话加剧跌势 三大指数集体大跌 纳

美股收盘:拜登讲话加剧跌势 三大指数集体大跌 纳 - 中国资产“避风港”属性增强 外资持续涌入 人民币

- “麻辣烫第一股”要来了?杨国福递表港交所

- 美国司法部调查做空机构 特斯拉CEO马斯克表示很开心

- 扎克伯格:Meta正在为元宇宙研发AI语音助手

- 海螺水泥累计减持1%的新力金融股份

- 京津冀综合交通网络基本成型

- 海螺陕西新设千阳海螺新能源有限公司,注册资本831

- 祁连山水泥总裁刘继彬会见宁夏建材董事长王玉林一行

- 住建部:大力推进“新城建”

- 短纤与原油走势背离 价格走势偏弱短期仍延续强势

- 全球大豆供需平衡收紧 我国进口大豆成本抬升

-

护肤有“肌”秘,姬存希肆极而生璀璨系列诠释护肤新

护肤有“肌”秘,姬存希肆极而生璀璨系列诠释护肤新 - 2022年北京城市副中心集中推动230项重点工程

- 24日唐山迁安部分普方坯资源稳4650含税出厂

- 24日唐山迁安部分普方坯资源稳4650含税出厂