短期铜供应恢复偏慢 铜价反弹动能明显不足

5月中旬,在经过一波急速下跌之后,国内外铜价温和反弹,但是反弹动能明显不足。当前铜市场的驱动逻辑还是宏观预期的变化,微观供需面呈现出供需双弱的特征,对铜价指引不明显。

从宏观层面来看,美元无风险利率和美元汇率高位回落对铜价有一定支撑,但是需要警惕的是美国地产降温下的新一轮信用收缩的冲击。国内稳增长政策不断加码,对房地产扶持力度愈来愈强,例如降低首套房按揭贷款利率的下限为同期LPR减20个基点,这对于A股和商品带来一定的短期提振。然而,由于居民收入增速放缓,房贷收入比攀升至77%以上,居民部门可能很难再现2016—2017年大举加杠杆的情况,这意味着国内经济回升也相对温和,铜的消费同样很难期望过高的增长,铜价反弹力度温和。

短期铜供应恢复偏慢

从库存角度来看,铜的社会库存回升幅度较小。截至5月19日,包括上海、浙江、广东和天津等地的社会库存仅仅回升至9.95吨,去年同期高达34.9万吨,而4月28日一度下降至8.05吨,回升幅度不到2万吨。

上期所铜库存继续回升,但依旧低于去年同期。截至5月20日,上期所铜库存升至54436吨,去年同期为22.1万吨。在进口报关增加的情况下,上海保税区铜库存在5月19日回落至22万吨,此前在5月9日一度升至25.3万吨,但低于去年同期的42.7万吨。

不过,随着物流的恢复,冶炼厂精炼铜库存开始流出,这会在后市增加市场可流通的货源。

进口方面,5月中上旬,进口窗口大多数时间打开,部分保税区铜流入国内市场,未来进口铜将是国内累库的一个重要来源。5月18日,LME3个月铜进口盘面盈利504元/吨,而在5月5日盘面盈利一度超过1300元/吨。

从铜产出来看,5月精铜产量预计保持稳定,因铜矿供应充裕,副产品硫酸和金银价格依旧处于高位。截至5月19日,25%进口铜精矿现货加工费维持在83—88美元/吨。同样,硫酸价格还是处于历史高位,截至5月19日,江西铜业和甘肃金川硫酸价格分别为890元/吨和900元/吨。

季节性淡季即将到来

从铜杆市场来看,铜杆成交略微改善,但是铜杆加工费还在下滑。5月19日,全国8mm铜杆加工费在600—800元/吨。铜板带方面,贸易商表示需求不振,终端采购一般,整体成交下滑,很多地区复工复产还是相对缓慢。

从电缆行业来看,4月受疫情影响,电缆企业开工率同比和环比都出现了下降。进入5月份,部分电缆企业开工率有所回升,但需求与去年相比依旧低迷。5月,电网招标有所恢复,但是高铜价对利润的挤压,以及招标和交付的时间差导致5月电缆企业采购需求不足问题依旧存在,尤其是中小电缆企业。

汽车方面,5月上半个月乘用车产销同比依旧大幅下降,环比略有改善。乘联会统计数据显示,5月第二周国内狭义乘用车市场零售为日均3.3万辆,同比下降22%。5月1—15日,全国乘用车市场零售总量为48.4万辆,与去年同期相比下降21%,较上月增长27%。

宏观层面利空尚未释放完毕

目前,市场对于美联储加息已经毫无分歧,关键是美元信用收紧可能刚刚开始,主要体现在利率攀升的情况下,房地产降温。对比2007年次贷危机,房地产降温带来的信用收紧,尤其是金融机构去杠杆冲击是非常严重的。短期来看,美债长端收益率回落反映市场对衰退的担忧升温,紧缩加码预期有所降温,流动性利空冲击略有缓和,但是铜还面临外需走弱(经济衰退)的利空压力。

国内方面,4月实体经济融资需求继续疲软,地产能否企稳回升关系到国内信用扩张。5月,央行对房地产扶持力度愈来愈强,例如降低首套房按揭贷款利率的下限为同期LPR减20个基点。

总体来看,市场供应恢复还是偏慢,但是恢复的趋势不会逆转,因铜矿等原材料供应宽松,国内冶炼厂精铜库存还会持续流出。短期供需双弱格局导致铜价缺乏趋势性驱动力量。而来自宏观层面的利空短期只是缓和,中期来看铜的调整尚未结束,因美国房地产降温带来的信用收缩,以及国内居民部门房贷收入比高企制约房地产信用扩张。

相关推荐

- 短期铜供应恢复偏慢 铜价反弹动能明显不足

-

需求利好兑现 尿素期价短期以宽幅振荡为主

需求利好兑现 尿素期价短期以宽幅振荡为主 -

1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6%

1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6% -

钱江摩托发布定增预案 拟向吉利迈捷发行股票不超58

钱江摩托发布定增预案 拟向吉利迈捷发行股票不超58 -

粤开证券百亿级别定增终止 资本金补充落空

粤开证券百亿级别定增终止 资本金补充落空 -

大股东再增持!中远海控一季度又赚276亿元

大股东再增持!中远海控一季度又赚276亿元 -

果味饮品被指虚假宣传 香雪制药子公司被罚25万元

果味饮品被指虚假宣传 香雪制药子公司被罚25万元 -

从首富变成“首负” 河化股份熊续强仍在艰难渡劫

从首富变成“首负” 河化股份熊续强仍在艰难渡劫 -

一季度短债基金规模激增逾1000亿元 超九成产品斩获

一季度短债基金规模激增逾1000亿元 超九成产品斩获 -

美股盘前跌超27%!阿里、网易等中概股将陆续发布业绩

美股盘前跌超27%!阿里、网易等中概股将陆续发布业绩 -

协鑫集成与彩虹新能源订立战略合作协议 总金额20.2

协鑫集成与彩虹新能源订立战略合作协议 总金额20.2 -

5月以来平均发行份额14.01亿份 本周37只新基金计划发行

5月以来平均发行份额14.01亿份 本周37只新基金计划发行 -

50.39亿元!山东国信挂牌出售富国基金16.675%股权

50.39亿元!山东国信挂牌出售富国基金16.675%股权 -

跨境数字营销提供商力盟科技赴港递交招股书 广发融

跨境数字营销提供商力盟科技赴港递交招股书 广发融 -

凹凸科技董事会已收到初步非约束性建议书 收购公司

凹凸科技董事会已收到初步非约束性建议书 收购公司 -

波奇宠物:将美国存托股票(ADS)比率调整为6股普通股

波奇宠物:将美国存托股票(ADS)比率调整为6股普通股

热点图集

- 短期铜供应恢复偏慢 铜价反弹动能明显不足

-

曙光股份股价一个月内遭遇腰斩,股民呼吁“赶走野蛮

曙光股份股价一个月内遭遇腰斩,股民呼吁“赶走野蛮 - 需求利好兑现 尿素期价短期以宽幅振荡为主

- 六月份环渤海港口库存回升 煤炭市场保持平稳运行

- 【行业资讯】六月中下旬煤炭市场将迎供需两旺

- 共促中日合作共享发展商机 广西与日本在穗企业举行

-

广西贸促会:全国贸促系统成立首个RCEP推广实施中心

广西贸促会:全国贸促系统成立首个RCEP推广实施中心 -

【创文明城市】柳州市鱼峰区“城市轻骑兵”引领社会

【创文明城市】柳州市鱼峰区“城市轻骑兵”引领社会 -

北京现代名图纯电动车 安全性能讲解

北京现代名图纯电动车 安全性能讲解 -

广西自治区市场监管局:正式启动广西计量智慧监管系

广西自治区市场监管局:正式启动广西计量智慧监管系 - 1-4月宁夏规上工业原煤产量3028.2万吨 同比增长10.6%

-

1.63亿元!A股公司博实股份与中国石化签订商务合同

1.63亿元!A股公司博实股份与中国石化签订商务合同 -

首家引入战略投资者的银行理财子公司!招银理财完成

首家引入战略投资者的银行理财子公司!招银理财完成 -

A股公司徐家汇发布股票交易异常波动公告 暂未发生

A股公司徐家汇发布股票交易异常波动公告 暂未发生 -

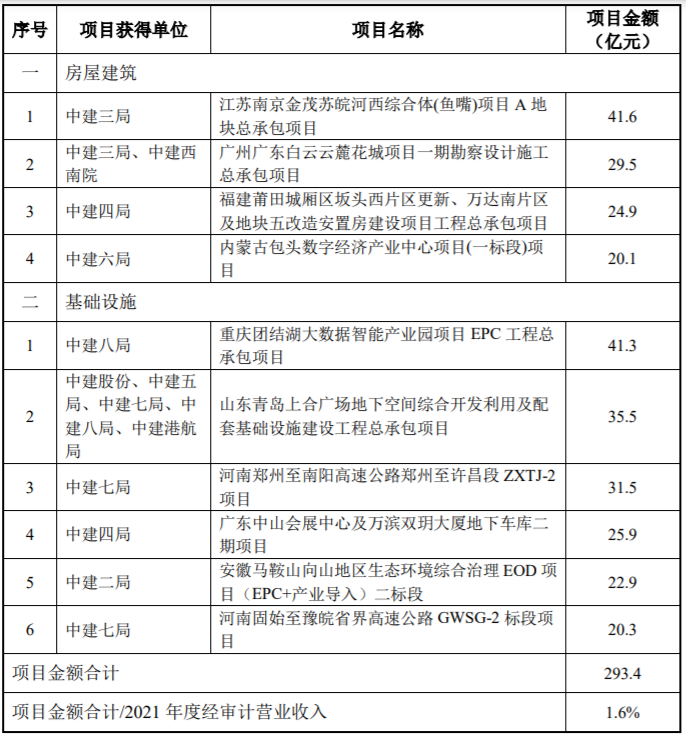

A股公司中国建筑发布10个重大项目 合计金额达293.4亿元

A股公司中国建筑发布10个重大项目 合计金额达293.4亿元 -

总投资75亿元!A股公司广州发展拟投资建设120万千瓦

总投资75亿元!A股公司广州发展拟投资建设120万千瓦