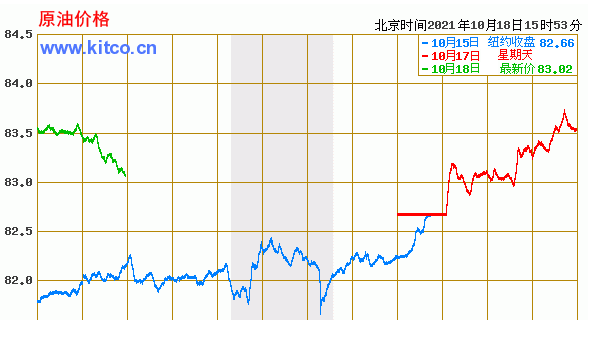

天然气价格持续上涨 原油重心继续上移

供应方面,尽管全球能源危机持续推升原油需求,但OPEC+仍然决定维持原计划增产,这令市场预期的OPEC+加大增产的希望落空。OPEC+减产框架外,新一轮核问题谈判仍陷僵局,增供预期难以释放。当前的高油价再次刺激了美国最大产油区二叠纪盆地的页岩钻探活动,预计该产区石油产量将在数周内恢复至疫情前的水平。不过,美国其他主要页岩油产量依旧保持稳定或正处于衰退阶段。由此来看,即使美国二叠纪盆地石油产量急剧增加,也很难回到页岩油繁荣时期的水平。整体来看,OPEC+没有明显增产,潜在产能仍将被掩盖,美国受飓风天气及寒冬影响,产量释放有限,支撑了原油供应偏紧的预期。

从全球疫情数据来看,9月后,新增确诊人数增速明显放缓且触及年内低位,单日新增确诊人数已经降至30万以下,意味着8月以后德尔塔变异毒株带来的传播小高峰已经过去。世卫组织报告也表示,除非洲区域新增确诊病例数量增加,其他区域新增病例均出现下降。同时,美国白宫宣布从11月起取消来自33个国家游客的旅行禁令,改为疫苗接种证明和出发前三天之内的新冠检测阴性证明。预计随着各国陆续解除出行限制,全球航班执飞数量及跨境出行人数将大幅增加,届时将再度推升燃油消费需求。

在亚洲、欧洲和美国能源短缺的推动下,近几周电价已升至创纪录水平,在当前天然气严重短缺的情况下,预计电力行业将以油替换燃气发电,这可能会使全球原油需求每日增加25万至75万桶。除此之外,今年寒冬预期浮现,天然气作为海外多国的取暖发电主力,由于供应短缺导致价格持续上行,使得天然气在发电方面的价格优势不复存在,从而提振了原油的替换需求。若后期天然气价格持续上涨,随着发电需求对原油消耗量的增加,将进一步推高国际油价。

IMF下调全球经济增长预期,对滞胀发出迄今以来最严厉的警告,而美联储副主席克拉里达称,开始Taper缩减购债的条件“已经接近满足”,意味着Taper步伐渐行渐近,对利率更敏感的短期美债收益率创去年疫情暴发一年多来新高。而十年期美债收益率失守1.60%,脱离五个月高位,美元指数同步回落,对油价形成支撑,但在IMF警告全球经济增长失速后,油价或存在一定的回调空间。

综上所述,供应端,OPEC+原油产量维持缓步增长,美国受制于资本开支限制产量增幅有限,伊核谈判仍陷僵局使得潜在产能将继续被掩盖,四季度原油供应维持收紧预期;需求端仍是市场关注焦点,全球疫情趋缓,多国出行限制陆续解除,能源危机爆发后,以油代气需求激增。同时,美国就业数据持续强劲,通胀预期推升之下,以美联储为代表的全球多国央行近期态度转变,Taper渐行渐近带动美债收益率上行或将限制油价上行高度,但在原油市场供需基本面支撑偏强之下,四季度油价重心仍将继续上移。

相关推荐

- 天然气价格持续上涨 原油重心继续上移

-

2022年或是行业洗牌元年 生猪价格将二次探底

2022年或是行业洗牌元年 生猪价格将二次探底 -

期指跨品种价差结构逆转 IC相对优势仍存

期指跨品种价差结构逆转 IC相对优势仍存 -

9月市场供需延续偏紧局面 煤炭价格继续上涨

9月市场供需延续偏紧局面 煤炭价格继续上涨 -

江特电机三季报跌停报收 股价累计最大涨幅达25倍

江特电机三季报跌停报收 股价累计最大涨幅达25倍 -

红日药业发布三季报业绩预告 净利润同比增长0.00%

红日药业发布三季报业绩预告 净利润同比增长0.00% -

近一月公募基金公司调研358家上市公司 涉医药制造

近一月公募基金公司调研358家上市公司 涉医药制造 -

紫金矿业发布公告 全资子公司上部矿带采选项目获许

紫金矿业发布公告 全资子公司上部矿带采选项目获许 -

甲醇行业整体陷入亏损 成本支撑坚实

甲醇行业整体陷入亏损 成本支撑坚实 -

英集芯回复科创板二轮问询 诉讼事项等引关注

英集芯回复科创板二轮问询 诉讼事项等引关注 -

斥资近百万升级域名!励普教育收购lipu.com

斥资近百万升级域名!励普教育收购lipu.com -

长江证券发布半年度业绩预告 净利润同比增长40%-60%

长江证券发布半年度业绩预告 净利润同比增长40%-60% -

江津83个项目开竣工 预计达产后年产值逾300亿元

江津83个项目开竣工 预计达产后年产值逾300亿元 -

东方今典集团董事局主席张泽保:2021年业务要再上新

东方今典集团董事局主席张泽保:2021年业务要再上新 -

郑州市委网信办一行莅临中华网河南频道参观调研

郑州市委网信办一行莅临中华网河南频道参观调研 -

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

啤酒中奖500听等于500毫升?商家:奖励这位消费者500听

热点图集

-

国乾封坛酒每一滴都是极致奢华

国乾封坛酒每一滴都是极致奢华 - 天然气价格持续上涨 原油重心继续上移

-

国务院第一次全国自然灾害综合风险普查领导小组办公

国务院第一次全国自然灾害综合风险普查领导小组办公 - 9月家电线下市场总结-网

- 苏锡常南部高速太湖隧道正式进入沥青摊铺阶段-网

- 9月份发电同比增长4.9%资讯

- 9月份能源生产情况资讯

- 9月内燃机销量407.82万台,同比下降13%

- 20余台三一设备批量交付

- 关于郑州煤电股份有限公司告成煤矿复工复产的公告

- 商务部特派员贾舒颖赴沈阳调研拉闸限电情况

- 下一阶段我国经济将保持稳中恢复态势

- 消费旺季临近 现货煤价保持强势

- 2022年或是行业洗牌元年 生猪价格将二次探底

- 贷款前需要注意什么?通过中邮消费金融我知道了这些

- 期指跨品种价差结构逆转 IC相对优势仍存