一周钢市分析及下周预测(11月13日):本周钢价一路下行,预计下周弱势依旧

钢市早参 本周,随着煤炭保供稳价继续开展,煤炭日产量已经创下年内新高,煤炭市场价格持续走低,大宗商品交易市场看空情绪高涨也引发了钢材价格持续走低。那么本周钢材具体运行情况及下周钢价到底怎么走?接着往下看.... 铁矿石:本周铁矿石偏弱运行。唐山等地解除环保预警,矿选及钢企恢复生产,但周初多地受降雪影响,交通受阻运输困难。资源仍偏紧,成材市场惨淡钢企利润下跌,钢企压价意愿强烈,部分厂商选择暂停报价,成交不多。预计下周铁矿石市场偏弱运行。 废钢:本周废钢继续弱势下行。暴雪影响,废钢收货欠佳个别厂回涨吸货,成品再度暴跌,钢厂盈利出现亏损,厂家对废钢继续压价收货,多家钢厂报出停收,利润倒挂下,本地跌幅扩大。预计下周废钢跌势或有放缓整理运行。 钢坯:本周钢坯价格大幅下调。北方地区进入冬季,需求逐步减弱,限产依然继续,钢铁行业错峰生产,大气污染综合治理加速,钢企也陆续发布停产检修计划,钢坯处于亏损状态,钢坯外卖量资源依旧紧俏。预计下周钢坯价格稳中窄幅震荡。 生铁:本周生铁市场大幅走低。生铁成本大降,商家对焦炭继续看跌,前期囤货贸易商纷纷低价抛货,各地铁厂报价混乱走低,停产铁厂不断增多,市场开工率较低,铁厂出货不畅,库存持续增加,供应压力逐渐增大。预期下周生铁弱势运行。 焦炭:本周焦炭市场偏弱运行。下游钢厂对焦炭采购降低,焦企销售不佳,焦炭价格下跌,焦企利润收缩,部分焦企主动限产;成材价格走弱,钢厂盈利空间收窄,近期钢厂开工率下滑,焦炭需求回落。预期下周焦炭市场继续偏弱运行。 建材:本周价格先弱后强运行。市场出货积极性不高,部分市场停单,钢厂库存累加,但产量还在减少,市场需求不及预期,预计下周震荡运行。 型材:本周国内型市整体大幅下跌。坯料已经大幅走跌,轧钢厂有序复产,需求维持,不具备再大跌的情况。钢材数据表现预期向好,整体钢价修整。预计下周型价震荡整理。 带钢:本周全国带钢震荡下行。目前供需双弱格局未有明显改善,前期高价原料有待消化,生产成本高居不下且成材价格不断下行,成材利润不断收缩。钢厂盈利收缩,进一步扩产动力不足,叠加挺价心态明显,预计下周带钢价格或高位震荡。 热轧:本周全国热卷市场震荡偏弱运行。近期供给端没有新的驱动,需求超预期下行,钢价大幅下跌,地产景气度仍在不断走弱,随着全国大部分地区气温骤降,导致现货成交低迷,预计下周全国热轧市场短期内稳中震荡整理。 中板:本周中板市场价格先弱后强。随着北方采暖季到来外加冬奥会的环保,需求释放压力持续加重,市场价格反弹空间较小,有鉴于此,预计下周中厚板市场价格将窄幅震荡运行。 产能分析及下周预判 泸州鑫阳钒钛钢铁(泸钢)计划实施减产30%,湖南地区华菱湘钢大修,华菱涟钢大修45天,萍安钢铁转炉、棒材轧制线同步检修,冷水江钢铁500m³高炉持续检修未开,鲁丽圆钢开始检修,山东钢厂SH跟YF本部检修通知尚未落地,目前仍处于正常生产状态中,产能利用率偏低。本周钢厂库存累加,但产量还在减少,市场需求不及预期,预计下周震荡运行。 12日,国家发改委数据显示,全国煤炭产量创纪录,煤炭供给已经大大超出需求。此外,1-10月固定资产投资数据即将出炉,市场预计房地产依然疲软。那么今日钢价具体怎么走?让我们来聊一聊吧~ 国家统计局计划将于11月15日公布1-10月份全国固定资产投资数据。由于能耗双控对工业生产仍有影响,加之地产投资受到前期地产政策的影响仍在,7家机构预测1-10月全国固定资产投资或将同比增长6.3%。由于一二线地产调控收紧叠加三季度地产融资骤冷,令市场担忧房地产业市场前景。虽然国家的发展重心大概率在基建领域,但对于基建项目来说,盈利来源相当大程度依赖房地产发展,因此整体市场对钢材需求仍然不容乐观。 行情要闻及分析 国家发改委:全国煤炭产量实现创纪录的1205万吨 国家发改委11月10日消息,煤炭调度日产量达到1205万吨,创历史新高,较上一个峰值增加12万吨,其中山西、陕西、新疆等多省区煤炭产量均创近年来新高。目前全国电厂供煤再次超过800万吨,达到814.3万吨,且供煤超过耗煤约204.3万吨,电厂存煤达到1.23亿吨,可用天数超过21天。 目前煤炭供给远大于需求,为即将开始的采暖季做好了充足准备,为全国能源保供稳价工作奠定更为牢固的基础。预计煤价中短期内上行空间有限,偏弱运行,进而利空钢价。 双11疲态初现 近日,根据一份互联网调查显示,47.1%的受访网民表示没有参加今年的双11。其中,有29.4%的网民则觉得没有需要的东西,23.5%的网民表示双11优惠力度不足,还有17.6%的网民表示厌倦了精打细算的购物过程。双11发展至第13年,不少消费者已经陷入了消费疲劳。 双十一消费意愿下降,表明市场未来的购买力或将下滑,中端制造业扩大生产意愿减弱,原材料采购减少,中期利空钢价。 市场概况 钢厂调价:下调为主 11月12日,共23家钢厂调价,其中涨幅最高为山东传洋槽钢,调价幅度110元/吨,具体占比如下: ►上调15家,占比65.2%,调价幅度20-110元/吨; ►下调无; ►平稳8家,占比34.8%。 现货市场:上涨为主 11月12日,现货24个主流市场中, ►螺纹钢17个市场上涨10-130,均价上调45; ►热卷1个市场下跌80,16个市场上涨20-100,均价上调49; ►中板2个市场下跌20-50,14个市场上涨10-120,均价上调27。 市场分析 12日,期钢继续走弱,期螺跌100,期卷跌48。现货市场,唐山地区普方坯走稳,报4450元/吨,含税出厂,各主流品种钢价上涨为主。从近日的消息来看,钢价仍然上涨承压。一方面,房地产市场继续疲软,需求不佳,资金外流。另一方面,煤炭供给持续上升,供给已经大大超过需求,为采暖季煤炭需求暴增做好了万全准备,从源头杜绝了价格暴涨的可能性。综合来看,预计周末价格仍然偏弱运行。 分析师 · 说 12日,国家能源局发布通知,传达了关于秋冬季节电力供应的指示:要充分发挥电力中长期交易稳定作用,抓紧修订各地交易规则,强化中长期合同电量履约,优化交易组织执行,积极推进跨省跨区送电协议签订,增强合同调整灵活性;要更好发挥电力辅助服务市场调节作用,加大发电机组并网运行考核力度,充分调动区域内省间辅助服务资源互济能力。

相关推荐

-

箱盟集运完成Pre-A轮战略投资 规模达千万级

箱盟集运完成Pre-A轮战略投资 规模达千万级 -

汇群中药收第二轮审查问询函 采购真实性核查需补充

汇群中药收第二轮审查问询函 采购真实性核查需补充 -

流金岁月和旭杰科技接受机构调研 涉及毛利率波动等

流金岁月和旭杰科技接受机构调研 涉及毛利率波动等 -

卓力昕发布公告 申请股票发行并挂牌精选层

卓力昕发布公告 申请股票发行并挂牌精选层 -

东宝股份发布风险提示公告 或触发降层情形

东宝股份发布风险提示公告 或触发降层情形 -

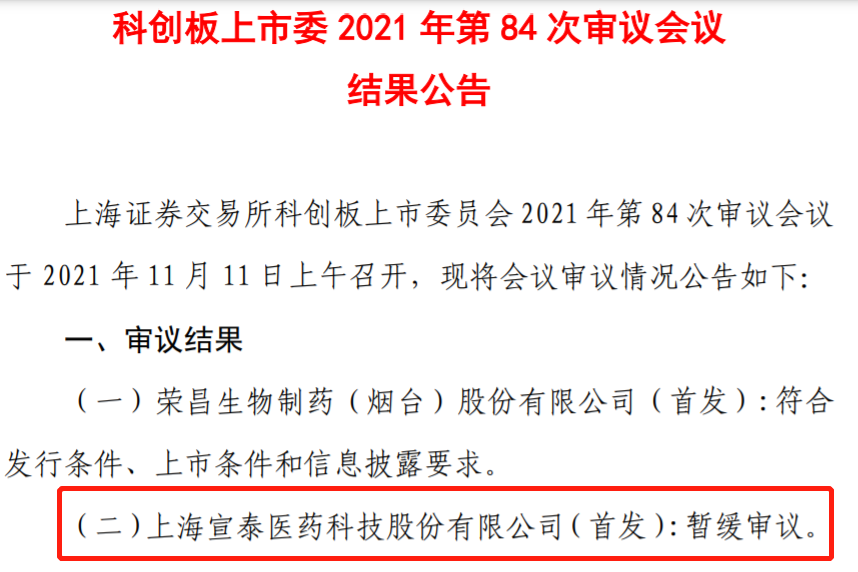

宣泰医药遭暂缓审议 上半年业绩下滑

宣泰医药遭暂缓审议 上半年业绩下滑 -

海能技术发布创业板变更公告 拟精选层挂牌辅导备案

海能技术发布创业板变更公告 拟精选层挂牌辅导备案 -

天朔医疗发布提示性公告 终止精选层小IPO辅导备案

天朔医疗发布提示性公告 终止精选层小IPO辅导备案 -

好达电子答科创板二轮问询 长期资产等问题引关注

好达电子答科创板二轮问询 长期资产等问题引关注 -

经纬恒润回复科创板二轮问询 偿债风险引质疑

经纬恒润回复科创板二轮问询 偿债风险引质疑 -

中微半导科创板IPO恢复审核 2020年营收3.78亿元

中微半导科创板IPO恢复审核 2020年营收3.78亿元 -

力诺特玻将上市深交所 预测上市价格怎么样?

力诺特玻将上市深交所 预测上市价格怎么样? -

买房首付不够怎么办?可以刷信用卡吗?

买房首付不够怎么办?可以刷信用卡吗? -

钢材价格近期下挫 钢厂利润明显下滑

钢材价格近期下挫 钢厂利润明显下滑 -

蒙煤价格延续弱势 政策和澳煤通关持续压制焦煤

蒙煤价格延续弱势 政策和澳煤通关持续压制焦煤 -

螺纹钢周表观消费下降 2201合约空单轻持

螺纹钢周表观消费下降 2201合约空单轻持

热点图集

-

一周钢市分析及下周预测(11月13日):本周钢价一路

一周钢市分析及下周预测(11月13日):本周钢价一路 - 快讯:唐山迁安部分普方坯资源降160至4290含税出厂

- 中国神华:胜利电厂一期工程2号机组通过168小时试运

- 大商所自11月25日晚夜盘起对棕榈油、铁矿石期货合约

- 快讯:11月12日(16:25)邯郸中板价格降70

- 快讯:12日福建建筑钢材市场价格出现分歧

- 哥伦比亚发布对华钢型材反倾销调查终裁

- 箱盟集运完成Pre-A轮战略投资 规模达千万级

-

司太立发布公告 股东台州聚合拟竞价减持股份不超1.2%

司太立发布公告 股东台州聚合拟竞价减持股份不超1.2% -

NYGCM诺盈:凭借多样性产品致力打造全球业务蓝图

NYGCM诺盈:凭借多样性产品致力打造全球业务蓝图 -

elixir逆龄乐 | 代言人乐易玲小姐邀您一起从生命

elixir逆龄乐 | 代言人乐易玲小姐邀您一起从生命 -

伊士曼高性能膜亚太技术中心全新升级

伊士曼高性能膜亚太技术中心全新升级 -

探岳有搭载颗粒捕捉器吗?动力强劲外观大气!

探岳有搭载颗粒捕捉器吗?动力强劲外观大气! -

重构数字战斗力-金蝶小微企业智慧成长峰会·南宁站

重构数字战斗力-金蝶小微企业智慧成长峰会·南宁站 -

进博会惊现“杀毒抗菌”黑科技

进博会惊现“杀毒抗菌”黑科技 -

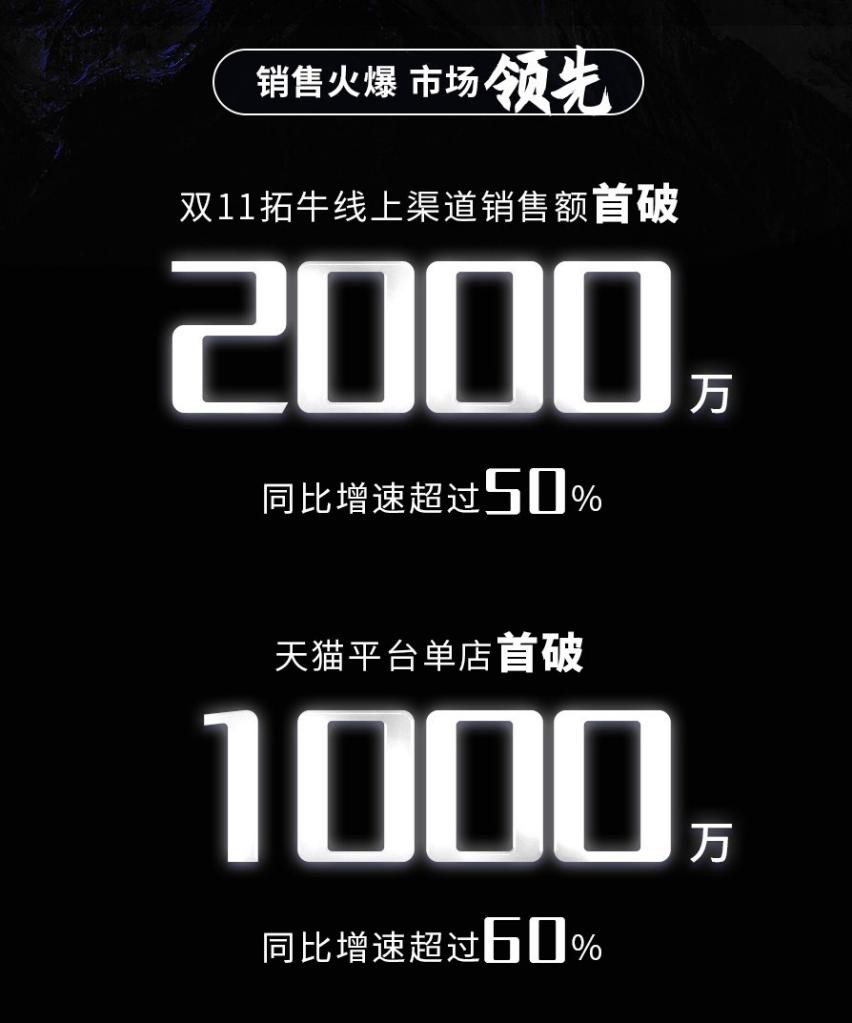

双11势如破竹,首破2千万!“拓牛速度”再次上演,

双11势如破竹,首破2千万!“拓牛速度”再次上演,