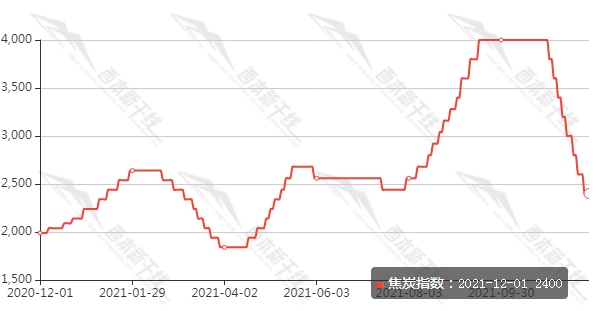

钢材盘面震荡偏强 预计钢材维持近弱远强格局

来源:广发期货 • 2021-12-01 16:48:34

【现货和基差】唐山钢坯维稳至4290元每吨;华东螺纹钢维稳至4780元每吨,1月合约夜盘基差303元每吨。华东热轧+10至4730元每吨,热轧1月夜盘基差157元每吨。

【利润】钢材利润600-700元每吨。盘面利润环比上升,1月合约和5月合约利润分别为822元每吨和623元每吨。热轧1月合约和5月合约利润分别为947元每吨和826元每吨。

【供给】铁水产量维稳,本周日均铁水产量-0.31至201.67万吨。钢联主要品种产量周环比-7至897万吨;其中螺纹产量+1.67至272万吨,热轧产量+10.36至292万吨。

【需求】钢联周度表需数据,螺纹表需环比+13至318万吨。热轧表需环比-9.17万吨至294万吨。总表需环比+8至954.4万吨。

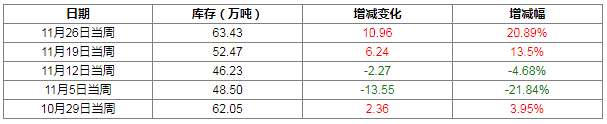

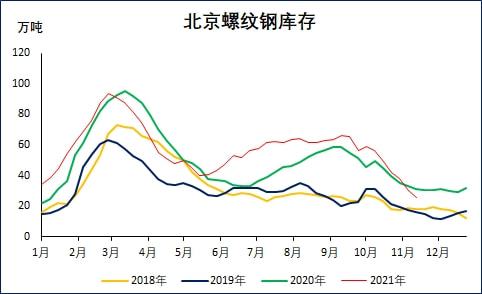

【库存】钢联主要品种库存周环比-57至1596万吨,其中热轧库存环比-2万吨至331万吨;螺纹库存环比-46至707.7万吨。库存去库幅度环比上升,恢复至往年季节性去库水平,结构看,螺纹去库好于热轧。

【钢材观点】钢材盘面震荡偏强,现货维稳。美联储释放提前缩表信号,预计情绪上利空盘面。基本面看,吨钢成本下移,钢材现货利润有所回升。唐山部分钢厂评级调升,产量约束下降,有复产预期,但后期需求进入淡季,库存将累库,现货承压。而5月因为贴水较大,需求预期改善,表现强于1月,预计钢材维持近弱远强格局。考虑主力移仓至5月,操作上近月高位空单可逢低止盈。

相关推荐

- 钢材盘面震荡偏强 预计钢材维持近弱远强格局

-

港口库存持续累库 铁矿石预计反弹高度有限

港口库存持续累库 铁矿石预计反弹高度有限 -

焦企厂内库存有待消化 短期看焦炭市场弱稳

焦企厂内库存有待消化 短期看焦炭市场弱稳 -

炼焦煤市场涨跌互现 原煤产量周环比减少

炼焦煤市场涨跌互现 原煤产量周环比减少 -

港口结构性缺货问题仍存 动力煤上涨缺乏动力

港口结构性缺货问题仍存 动力煤上涨缺乏动力 -

期螺2205合约早盘强势上涨 钢价局部反弹

期螺2205合约早盘强势上涨 钢价局部反弹 -

国内钢材市场价格跌幅收窄 黑色期货品种震荡上涨

国内钢材市场价格跌幅收窄 黑色期货品种震荡上涨 -

荣亿精密回复北交所审核问询函 基本情况等引关注

荣亿精密回复北交所审核问询函 基本情况等引关注 -

天朔医疗申请公开发行股票 获长江证券上市辅导

天朔医疗申请公开发行股票 获长江证券上市辅导 -

博为峰发布提示性公告 筹备公开发行股票并上市北交

博为峰发布提示性公告 筹备公开发行股票并上市北交 -

广咨国际发布对外投资公告 拟斥资设立全资子公司

广咨国际发布对外投资公告 拟斥资设立全资子公司 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

铁矿石长期仍有下行空间 供给过剩格局不变

铁矿石长期仍有下行空间 供给过剩格局不变 -

焦煤供给边际减少 盘面或有望走强

焦煤供给边际减少 盘面或有望走强 -

唐山钢坯下跌30 建材消费增加

唐山钢坯下跌30 建材消费增加 -

螺纹钢周产量环比小增 库存去库幅度扩大

螺纹钢周产量环比小增 库存去库幅度扩大

热点图集

- 钢材盘面震荡偏强 预计钢材维持近弱远强格局

- 港口库存持续累库 铁矿石预计反弹高度有限

- 焦企厂内库存有待消化 短期看焦炭市场弱稳

-

龙游健康产业中心项目提前3个月主体结构封顶

龙游健康产业中心项目提前3个月主体结构封顶 - 炼焦煤市场涨跌互现 原煤产量周环比减少

- 港口结构性缺货问题仍存 动力煤上涨缺乏动力

- 期螺2205合约早盘强势上涨 钢价局部反弹

- 国内钢材市场价格跌幅收窄 黑色期货品种震荡上涨

-

环渤海港口总体库存高位稳升 火电厂限价采购

环渤海港口总体库存高位稳升 火电厂限价采购 -

金融诈骗手段层出不穷,中邮消费金融教你一套防骗攻

金融诈骗手段层出不穷,中邮消费金融教你一套防骗攻 -

建材市场价格暂稳 黑色期货全线拉升

建材市场价格暂稳 黑色期货全线拉升 -

中冶长天承制宁钢环冷机改造项目投产

中冶长天承制宁钢环冷机改造项目投产 -

残币回收到身边 现金服务提质效

残币回收到身边 现金服务提质效 -

普及金融知识之整治拒收现金

普及金融知识之整治拒收现金 -

全球铜市低库存持续 需求将有边际改善

全球铜市低库存持续 需求将有边际改善 -

国际油价呈领跌态势 短期沥青弱势格局难扭转

国际油价呈领跌态势 短期沥青弱势格局难扭转