铁矿石长期仍有下行空间 供给过剩格局不变

来源:中州期货 • 2021-11-29 15:51:15

核心观点:短期区间波动,中期看好明年二季度需求,长期仍有下行空间

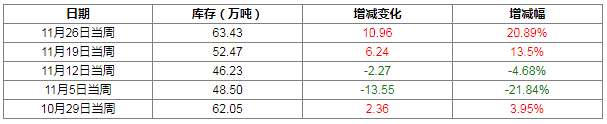

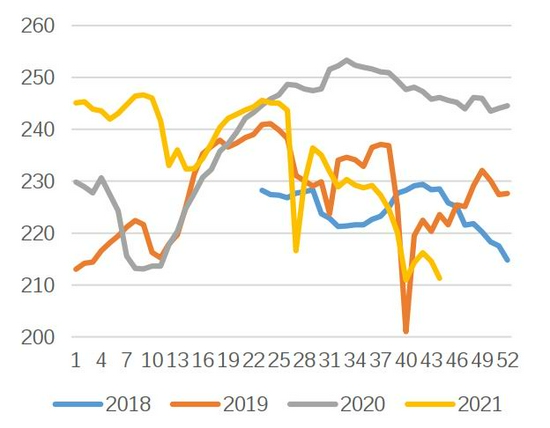

①供给宽松,到港高位,延续累库。澳洲发运1819.1万吨(+271.7),发中国的比例84.09%(+0.75%),巴西发运759.2万吨(+150.7),澳巴发运合计2578.3万吨(+422.4),全球发运合计3279.7万吨(+565.4)。45港到港量2462.2万吨(+108.1)。在港船舶158条(-9),压港改善。45港库存15251.47万吨(+145.28),继续累库。

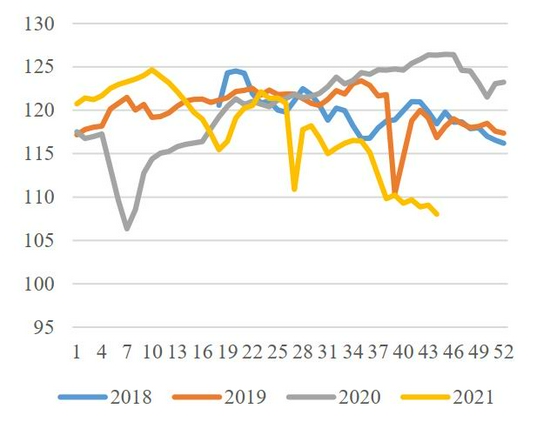

②限产持续,铁水产量低位,港口成交好转。进口矿周消耗量1761.06万吨(+3.71),以疏港量推算的铁矿石需求为1969.87万吨(-58.38),以铁水产量推算的铁矿石需求为1411.69万吨(-2.17),国内钢厂铁矿石库存10604.68万吨(-64.6)。最近一个交易日成交五日均值为99.94万吨(-8.1)。

③综合来看,采暖季限产、降能耗和减产继续推进,临近冬奥会,北方限产难放松,终端需求进入淡季,矿石需求维持低位。近期到港将减少,预计12月中旬以前累库速度相对减缓,12月中下旬累库加速。全年粗钢减产目标基本已完成,钢厂利润扩大至千元附近,12月份部分钢厂会复产,但对复产预期不可高估,明年一季度华北限产仍较严,冬储补库对价格的带动较弱,海运费降低后进口矿成本下降,基本面短期边际改善但向上驱动不明显,价格短期或将跟随成材波动。中期来看,明年二季度地产和基建有改善预期,可以逢低买入05合约。长期来看,政策引导经济平稳运行,地产强刺激概率小,碳达峰控粗钢长期施行,供给过剩格局不变,矿价仍有下行空间,可以逢高布局远月空单。

市场研判:区间操作,逢低买入05合约。

相关推荐

- 铁矿石长期仍有下行空间 供给过剩格局不变

-

焦煤供给边际减少 盘面或有望走强

焦煤供给边际减少 盘面或有望走强 -

唐山钢坯下跌30 建材消费增加

唐山钢坯下跌30 建材消费增加 -

螺纹钢周产量环比小增 库存去库幅度扩大

螺纹钢周产量环比小增 库存去库幅度扩大 -

国内动力煤现货价格相对稳定 期价呈冲高回落走势

国内动力煤现货价格相对稳定 期价呈冲高回落走势 -

多家焦企联合发函抵制降价 煤焦盘面震荡运行

多家焦企联合发函抵制降价 煤焦盘面震荡运行 -

焦炭现货价格调降 建材成交量回暖

焦炭现货价格调降 建材成交量回暖 -

港口库存持续累库 铁矿反弹高度有限

港口库存持续累库 铁矿反弹高度有限 -

原料煤价格有触底迹象 部分焦企厂内库存明显回落

原料煤价格有触底迹象 部分焦企厂内库存明显回落 -

煤矿拉运车辆增多 部分煤矿价格小幅上涨

煤矿拉运车辆增多 部分煤矿价格小幅上涨 -

热轧卷板需求预期好转 钢材价格企稳回升

热轧卷板需求预期好转 钢材价格企稳回升 -

铁矿石走势较强 港口库存持续累库

铁矿石走势较强 港口库存持续累库 -

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强

247家钢厂焦炭日均产量45.7万吨 贸易商出货意愿不强 -

煤矿原煤产量周环比减少 煤矿出货开始好转

煤矿原煤产量周环比减少 煤矿出货开始好转 -

煤矿拉运车辆增多 动力煤价格小幅上涨

煤矿拉运车辆增多 动力煤价格小幅上涨 -

螺纹钢盘面震荡上行 日度建材成交量回暖

螺纹钢盘面震荡上行 日度建材成交量回暖

热点图集

- 铁矿石长期仍有下行空间 供给过剩格局不变

- 焦煤供给边际减少 盘面或有望走强

- 唐山钢坯下跌30 建材消费增加

- 螺纹钢周产量环比小增 库存去库幅度扩大

- 国内动力煤现货价格相对稳定 期价呈冲高回落走势

-

预计钢厂产量低位运行 钢价或窄幅调整

预计钢厂产量低位运行 钢价或窄幅调整 -

污水处理供应商戈润完成超1亿美元C轮融资

污水处理供应商戈润完成超1亿美元C轮融资 - 广东省:污水、生活垃圾、危废处置费等经营服务性收

- 中山公用参股成立新公司 注册资本800万元人民币

- 浪潮积极探索智慧城市降碳之路

- 内蒙古蒙泰不连沟煤业有限责任公司准格尔旗绿电低碳

- 阿法拉伐能源新战略:节能减排,循环经济

- 广东提前下达中央财政2022年重点生态保护修复治理资

- 招商工业2500吨全回转自升自航式风电安装船开工-网

- 文冲修造在厂船舶数量大增第四季度掀起大干热潮-网

- 11月26日三大船型推动干散货运价指数bdi涨89点到2767-网